>一家业绩承压的区域性物业公司,斥资收购行业前三的设施管理服务商,这场交易背后是物业管理行业从基础服务向高附加值业务转型的迫切探索。

2025年9月,新大正物业集团股份有限公司宣布了一项重大资产重组预案,拟通过发行股份及支付现金方式收购嘉信立恒设施管理(上海)有限公司75.1521%的股权。这笔交易发生在公司业绩持续下滑的背景下-2025年上半年,新大正营收与净利润双双下降超过12%。

作为独立第三方物业企业,新大正主要服务各类城市公共建筑。而嘉信立恒则是中国排名前三的独立综合设施管理(IFM)服务商,其服务对象包括BMW、哔哩哔哩等跨国公司与大型企业。

栏 目 | 校友企业分享

交易背景

业绩承压下的战略突围

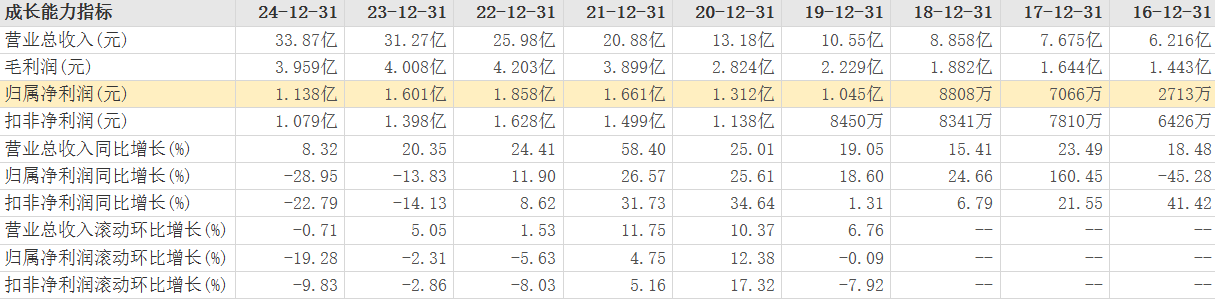

新大正面临“增收不增利”困境。2023年至2024年,公司营业收入从31.27亿元增至33.87亿元,但归母净利润却一路下滑13.83%、28.95%。2025年上半年,业绩下滑趋势加剧,营收同比下降12.88%,净利润下降12.96%。

新大正(002968)主要财务数据

资料来源:东方财富网,复金汇并购研究院

更值得警惕的是,公司经营活动净现金流已经连续三年为负,2025年上半年为-1.44亿元。应收账款占营业收入的比重也攀升至60.2%,资金占用问题日益严重。

传统物业管理赛道竞争激烈。新大正聚焦城市公共建筑物业服务,但受公共建筑新建项目增速放缓、客户非核心支出管控加强等因素影响,企业盈利空间持续被挤压。

公司核心的基础物业服务占比高达87.83%,但毛利率仅为13.64%,呈现“高占比、低盈利”的特点。

交易架构

发行股份与现金收购相结合

交易双方

新大正物业集团股份有限公司:成立于1998年,2019年在深交所上市,是第二家登陆A股的物业服务企业。公司主要为政府机关、高校、医院、机场、地铁等公共机构与设施提供后勤一体化服务。

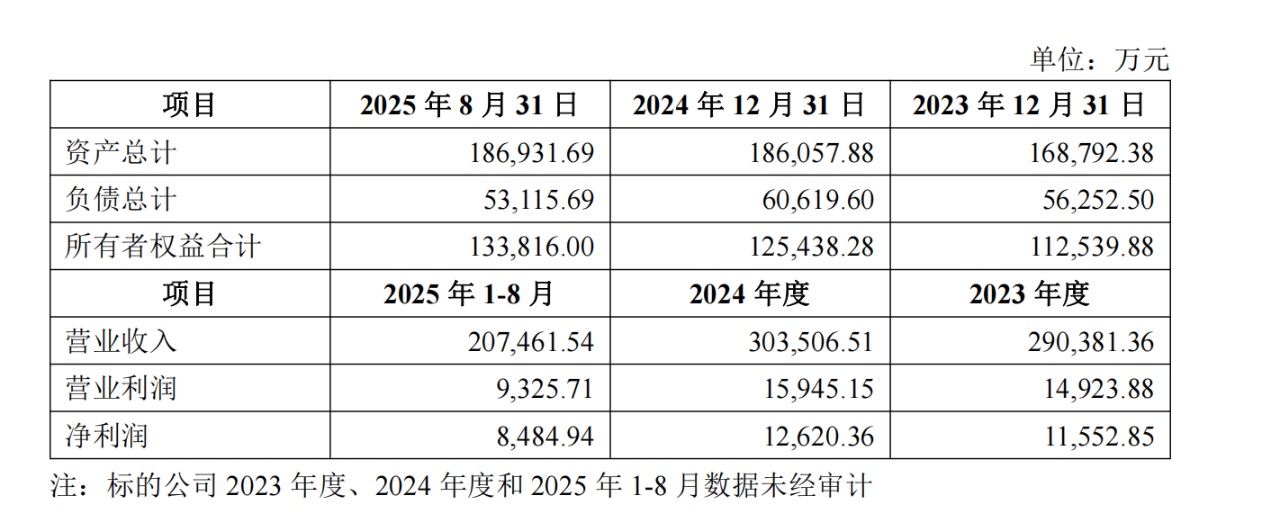

嘉信立恒设施管理(上海)有限公司:由中信资本于2020年投资成立,是国内排名前三的独立综合设施管理(IFM)服务商。公司整合了杜斯曼、安锐盟等国际国内专业设施管理品牌,服务网络覆盖全国32个省级区域200多个城市。

嘉信立恒主要财务数据

资料来源:公司公告,复金汇并购研究院

交易方案

新大正拟通过发行股份及支付现金方式,向8家交易对方收购嘉信立恒75.1521%的股权。股份发行价格为8.44元/股,较停牌前收盘价折价35.47%。

交易包括两部分:一是向TS Capital Facility Management Holding Company Limited等7家机构发行股份并支付现金收购其持有的股权;二是向上海信钼企业管理合伙企业支付现金收购其持有的约1.16%股权。

公司同时拟向不超过35名特定对象发行股份募集配套资金,募集资金总额不超过发行股份购买资产交易价格的100%。

交易实施进程

2025年9月15日,新大正发布停牌公告,宣布筹划重大资产重组。9月28日,公司发布正式交易预案。

截至预案签署日,嘉信立恒的审计和评估工作尚未完成,交易价格尚未确定。交易完成后,嘉信立恒将成为新大正的控股子公司。

交易特点

战略布局与风险规避并重

切入高增长IFM赛道。综合设施管理(IFM)是物业管理行业的高附加值领域,据中指研究院数据,2024年中国IFM市场空间达7072.20亿元,预计2029年将达到近万亿元。

通过收购嘉信立恒,新大正可快速切入这一赛道,摆脱传统业务增长瓶颈。

业务协同效应显著。嘉信立恒的服务对象以工商企业为主,而新大正的服务对象以公共机构为主,两者客户群高度互补。

嘉信立恒在华东长三角、华北环渤海湾、华南大湾区等区域的业务布局,恰好是新大正现有业务分布中的薄弱区域,有助于优化公司的全国化布局。

交易结构设计巧妙。新大正采用“发行股份+支付现金”相结合的方式,且现金支付部分主要通过配套募集资金解决,缓解了公司自身的资金压力。

交易完成后,标的公司原主要股东TS Capital Facility Management Holding Company Limited预计将成为持有新大正5%以上股份的股东,实现了深度绑定。

案例点评

机遇与挑战并存

战略转型的必然选择。对的新大正而言,收购嘉信立恒是其面对业绩压力的战略突围。公司无需从零开始培育IFM业务,可依托标的公司现有的业务规模和成熟体系,快速构建第二增长曲线。

整合挑战不容小觑。嘉信立恒是由私募股权基金整合而成的平台,其企业文化、市场化运作机制与国际服务标准,与新大正的传统物业基因存在显著差异。

IFM的核心竞争力在于专业人才和知识体系,如何留住嘉信立恒的核心团队和客户资源,将是整合成功的关键。

市场竞争日趋激烈。万物云、保利物业、招商积余、卓越商企服务等多家上市物企已在IFM领域早早布局。例如,万物云与戴德梁行成立的万物梁行,截至2025年上半年物管板块收入已达51.69亿元。

新大正作为IFM领域的“新玩家”,能否在激烈竞争中脱颖而出,尚待市场检验。

停牌前股价异动引发关注。值得注意的是,在停牌公告发布前两个交易日,新大正股票连续2天涨停。尽管公司公告表示在剔除大盘因素和同行业板块因素影响后,股价累计涨幅未超过20%,不存在异常波动情况,但这一现象仍引起了市场关注。

结语

新大正收购嘉信立恒,反映了物业管理行业在传统服务利润空间被挤压下的转型探索。对于缺乏开发商背景的独立第三方物企,通过收并购实现业务升级与区域扩张已成为必然选择。

成功的并购不仅是资本的交易,更是战略的契合与能力的互补。新大正与嘉信立恒的整合效果,将取决于双方能否在战略协同、文化融合、业务联动等方面找到最佳平衡点。

对于整个物业管理行业而言,从基础服务向综合设施管理的转型升级之路已全面开启,这场交易将成为观察行业变革方向的重要风向标。

免责声明:文章最终解释权归本账号所有。本文基于公开资料撰写,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)