在全球并购市场中,估值逻辑的差异常常折射出不同市场对“并购本质”的理解分歧。欧美市场惯以EBITDA(息税折旧摊销前利润)为核心测算企业价值,而国内则更依赖PE(市盈率)指标。

这种差异并非简单的计算方式之争,而是关乎对“并购究竟买什么”的底层认知。本文通过对比两种估值逻辑的核心差异,揭示不同算法背后的风险与适用性,为国内并购实践提供更全面的视角。

01估值逻辑的核心分歧

买“生意”还是买“股票”

欧美与国内市场在并购估值中的核心差异,本质上是对“并购标的”的定义不同,这种方式先剥离负债、现金等非主营业务因素,直接锚定生意的核心盈利能力。

欧美市场:聚焦“生意本身的价值”。其估值逻辑分为三步:

以EBITDA为基础计算企业价值(EV),即“这门生意值多少钱”;

通过“企业价值-负债+现金”推导股权价值;

最终确定收购价格。

国内市场:侧重“股权的市场价格”。普遍采用“一步到位”的PE估值法:以净利润为基础,乘以PE倍数(如10倍PE)直接计算股权价值。例如,净利润1000万的公司,收购价即定为1亿。这种方式更接近股票交易的逻辑,却可能忽略负债、资产结构等关键因素。

02两种算法的风险对比

为何PE易“踩坑”

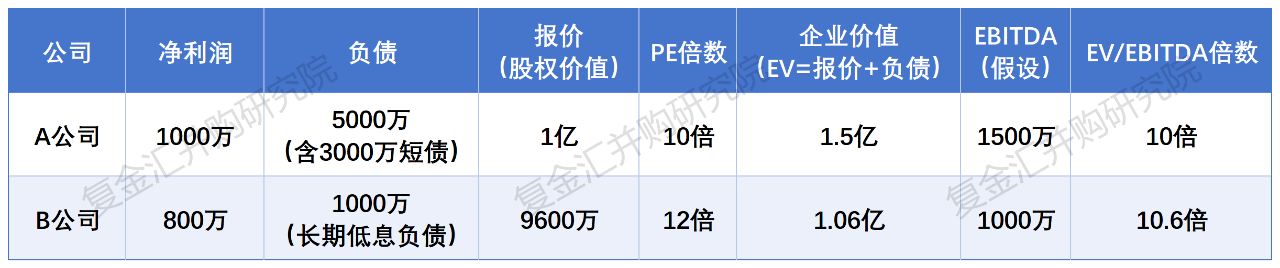

以两家精密零部件公司的并购案例为例:

单看PE,A公司看似更“便宜”,但结合企业价值与负债结构可见:A公司的短期负债将消耗大量现金流,而B公司的负债压力更小。若仅依赖PE,可能误判标的的真实价值与风险。

03EBITDA的核心优势

| 穿透财务修饰,直击生意本质

EBITDA(息税折旧摊销前利润)通过加回利息、税费、折旧、摊销,剔除了非主营业务因素的干扰,更接近“生意的真实盈利能力”:

利息:与融资方式相关,与主营业务无关;

折旧/摊销:受会计政策影响(如设备折旧年限),不反映实际经营;

税费:因税收优惠政策差异而波动,非业务本身决定。

例如,两家门店的净利润分别为50万(含利息支出20万)和40万(无利息),PE视角下前者更优,但EBITDA(70万vs40万)却能揭示前者主营业务更强的事实。

04PE估值的局限性

PE并非绝对不可用,但在以下场景中易产生误判:

重资产行业(如制造业、基建):折旧摊销对净利润影响极大,EBITDA更能反映真实盈利;

高负债企业(如周期低谷期的企业):净利润可能被利息吞噬,但主营业务可能健康;

跨境并购:不同国家会计政策、税收规则差异大,EBITDA是更通用的“价值语言”。

05结语

并购的本质是“收购能持续产生现金流的生意”,而非“购买历史净利润对应的股权价格”。

EBITDA与PE的差异,本质是是否穿透财务数据表象、聚焦生意核心价值的分歧。国内市场对PE的依赖,反映了估值逻辑的简化倾向,但在复杂的并购场景中,需建立“企业价值(EV)-EBITDA-负债结构”的三维评估框架。

唯有如此,才能避免因“算法偏差”错失优质标的,或陷入隐性风险。未来,随着国内并购市场的成熟,以EBITDA为核心的估值逻辑或将成为更普遍的选择。

免责声明:本文基于公开资料撰写,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)