2月24日晚间,光伏龙头通威股份(600438.SH)突发公告,公司正筹划通过发行股份及支付现金相结合的方式,收购青海丽豪清能股份有限公司(以下简称“青海丽豪”)100%股权,并同步募集配套资金。因交易尚存不确定性,公司股票自2月25日起停牌,预计不超过10个交易日 。这笔交易标志着硅料行业迄今为止最具标志性的整合案例正式浮出水面。

01 交易背景与并购动因

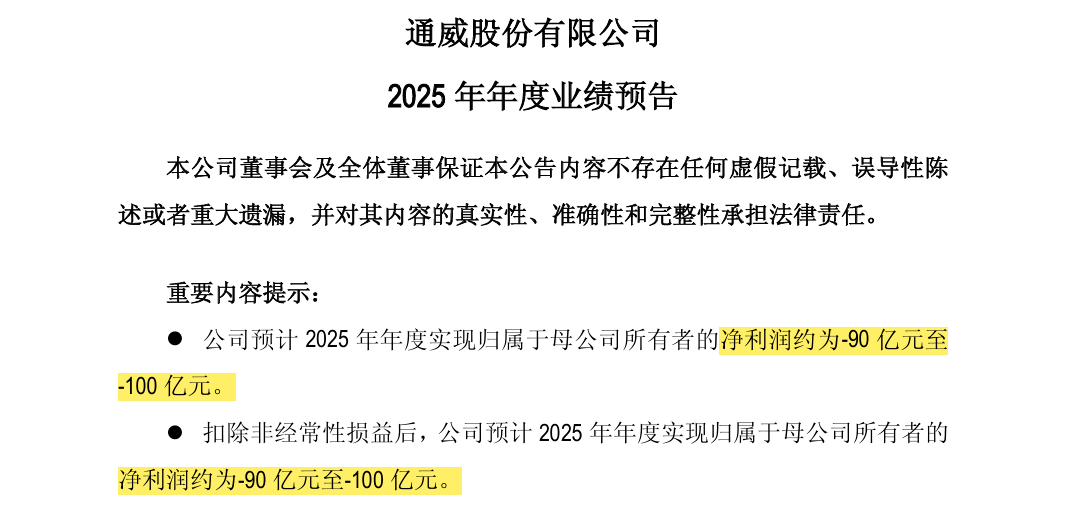

当下的光伏行业正处于“冰河期”。2025年,产业链各环节产品价格同比继续下跌,通威股份预计2025年归母净利润亏损高达90亿至100亿元,成为已披露业绩预告光伏企业中的“亏损王” 。

资料来源:公司公告,复金汇并购研究院

在行业阶段性供应过剩、产能出清压力巨大的背景下,单纯的“价格战”已无法解决结构性问题。此前,多家硅料龙头试图通过联合成立公司等形式调控供给,但因遭遇监管约谈而流产 。在此背景下,市场化并购重组成为推动产能出清、优化竞争格局的必然选择。

此次收购不仅是通威逆势扩张的举措,更是响应国家鼓励行业兼并重组、破解“内卷”困局的关键落子 。

02 交易基本情况

交易双方介绍

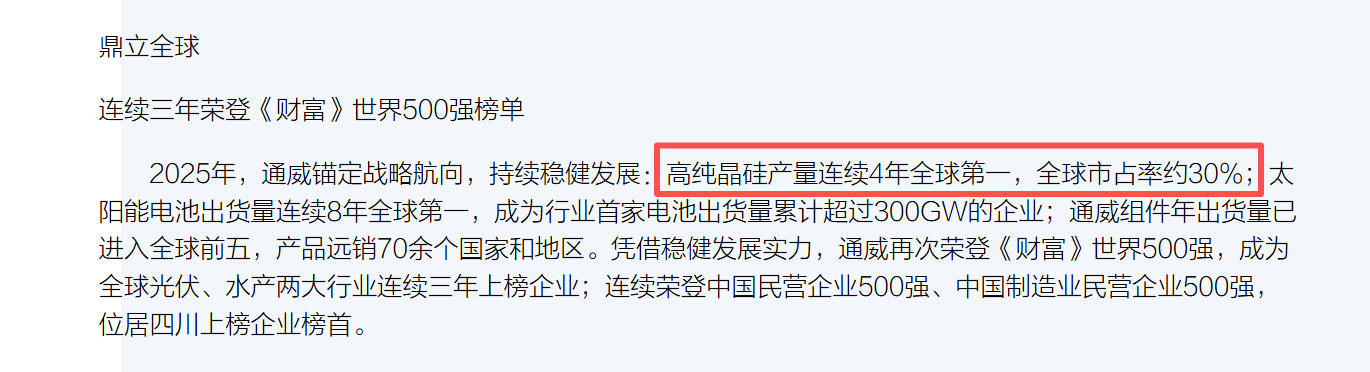

通威股份:全球光伏全产业链龙头,高纯晶硅年产能超90万吨,截至2025年,产量连续四年位居全球第一,全球市占率约30% 。公司拥有完整的“永祥法”多晶硅生产技术体系,成本控制能力处于行业顶尖水平。

资料来源:通威股份官网,复金汇并购研究院

青海丽豪:成立于2021年的多晶硅“黑马”,主要从事光伏级高纯晶硅及电子级多晶硅研发生产,虽成立不足五年,但已跻身全球独角兽企业500强 。公司计划总投资200亿元建设年产20万吨光伏级高纯晶硅项目,截至2023年底已拥有15万吨多晶硅产能,位列全球第六 。

值得注意的是,青海丽豪董事长段雍曾任通威股份董事、永祥股份董事长,在通威工作近七年,是通威硅料业务的核心人物之一。

交易细节与收购过程

根据公告,通威股份目前已与交易意向方段雍、海南卓悦、海南豪悦签署了《意向协议》。交易方式拟为“发行股份+支付现金”,并募集配套资金。

虽然最终交易价格尚未披露,但根据爱旭股份2022年12月增资时2.78%股权对应3.85亿元出资计算,当时青海丽豪整体估值曾高达138.49亿元 。考虑到行业周期变化,最终估值尚需审计评估后确定。

03 并购事件影响分析

短期影响:交易尚处筹划阶段,通威股价已停牌。从财务角度看,采用发行股份方式可有效降低通威的现金压力,优化资本结构。

长期战略:若收购完成,通威硅料年产能将大概率突破100万吨,进一步巩固其全球“硅料霸主”地位 。考虑到段雍团队的回归,两家企业在管理文化、技术路线上具有较高相似性,整合风险相对较低 。

行业格局:这是继TCL中环收购一道新能后,光伏行业的又一整合案例 。业内认为,此举将加速行业分化与出清,形成“示范效应”——二三线企业要么寻求被并购,要么面临淘汰。

04 并购知识点速览

1. 发行股份购买资产

本次交易的核心方式。上市公司通过向交易对方发行股票作为对价,来购买其资产(这里是青海丽豪股权)。这种方式的好处是减少现金流出,避免在周期底部消耗宝贵的现金流,同时让交易对方成为上市公司股东,绑定长期利益。

2. 停牌制度

根据交易所规定,当上市公司筹划重大资产重组,且信息存在不确定性可能影响股价时,可申请停牌。通威此次预计停牌不超过10个交易日,目的是保证公平信息披露,防止股价异动 。

3. 估值锚定

虽然交易估值未最终确定,但市场普遍参考2022年爱旭股份增资时的数据(138亿元)。这涉及并购中的 “估值锚”概念——历史交易价格是重要参考,但需结合行业周期、标的当前业绩进行动态调整。

4. 并购整合中的“人事风险”

段雍作为通威前高管创办丽豪,本是直接竞争对手。但并购完成后,这种“老将回归”反而变成了整合优势。这提醒我们,并购不仅要算资产账,更要算人才账,管理文化的协同度往往决定并购成败 。

5. 反垄断与合规边界

此前六家硅料龙头因价格约定被市场监管总局约谈,表明行业不能搞“协同垄断”。而通威此次并购属于市场化产业整合,只要不构成实质性垄断,是政策鼓励的方向 。

05 结语

在光伏行业的至暗时刻,通威股份再次亮出了它的底牌——逆周期整合。

从2013年收购合肥赛维,到如今拟收购青海丽豪,通威用实际行动诠释了“低谷布局,高峰收获”的周期法则 。这不仅是一次产能的简单叠加,更是一次技术与人才的回归。

当段雍以另一种身份重回通威体系,硅料行业的竞争格局或将重新书写。对于整个光伏产业而言,这或许正是市场出清、走向健康的第一步。

这笔百亿级别的并购能否顺利落地?我们将持续关注。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)