2026年2月,中国并购市场在政策红利与产业升级的共振中延续活跃态势。市场交易紧扣产业协同主线,硬科技领域持续成为主战场,控制权交易在规则优化中呈现超长锁仓等新特征。监管层在畅通并购渠道的同时保持对跨界炒作的高压态势,推动市场生态步入规范与活力并重的良性循环。

01 核心摘要

政策方面,监管层在2026年年初将“激发并购重组活力”列为重点工作,简易审核程序将传统长达数月的审核周期大幅压缩。典型案例为中国神华1336亿元的重组项目,从1月30日受理到2月11日完成注册,仅用了12个工作日,成为千亿级交易中简易审核的首单标杆 。

产业方面,硬科技领域整合持续深化,中芯国际收购中芯北方股权获受理,强化12英寸芯片产能布局;泰凌微拟收购上海磐启微电子,加码无线物联网芯片布局。光伏行业迎来重磅整合,通威股份拟并购丽豪清能100%股权,硅料产能将超百万吨,成为破解行业"内卷"的标志性案例。

控制权交易方面,江丰电子拟收购凯德石英逾20%股份,系年内首单"A并A"的半导体产业链整合;环球新材国际拟18亿元收购吉华集团控制权,成为年内首单"H并A"案例。此外,北自科技拟1.4亿元收购苏州穗柯智能,实现堆垛机自产能力,产业链"强链补链"逻辑持续兑现。

风险控制方面,监管层对“伪跨界”和“忽悠式重组”保持高压态势。本月至少有13家上市公司公告跨界并购计划,多家公司在公告后火速收到交易所问询函。监管重点关注交易的合理性、产业协同性、支付能力及内幕信息管理。例如韩建河山在披露跨界重组预案当天即遭问询,体现了“严监严管”为并购重组保驾护航的思路 。

02 市场总览与行业分布

市场规模总览

从并购事件披露数量来看,2026年2月,中国并购市场共披露496起并购事件,同比增加9%,环比减少40%。

从并购市场交易规模来看,2026年2月,中国并购市场交易规模852亿元,同比上升10%,环比下降52%。

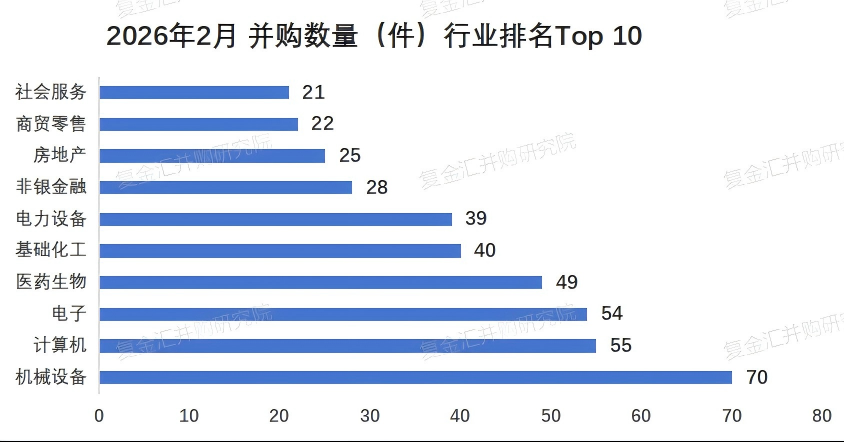

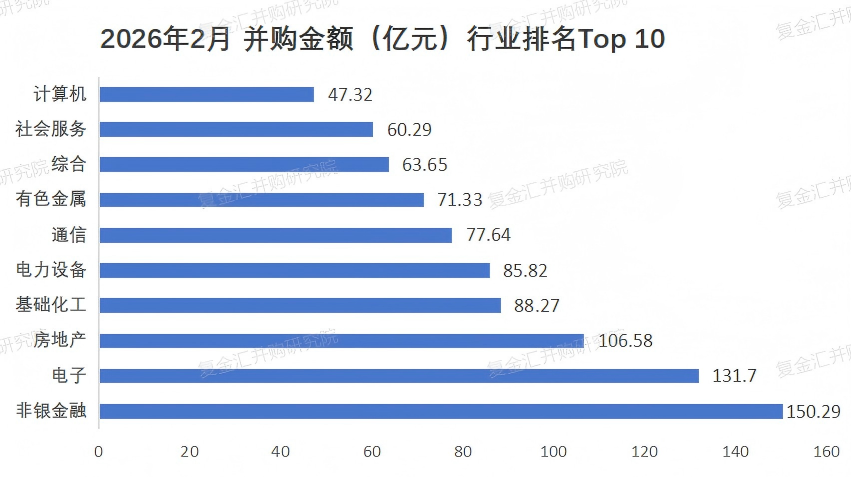

从2026 年2月的并购数据来看,行业间呈现出数量与金额不完全匹配的分化走势。

在并购数量上,机械设备、计算机、电子等高端制造与科技行业位居前列,其中机械设备行业以70件的并购量领跑,反映出科技领域正处于活跃的整合期。

而在并购金额维度,非银金融行业以150.29 亿元领先,电子行业以 131.7亿元紧随其后,房地产、基础化工等行业也在大额交易中表现突出。

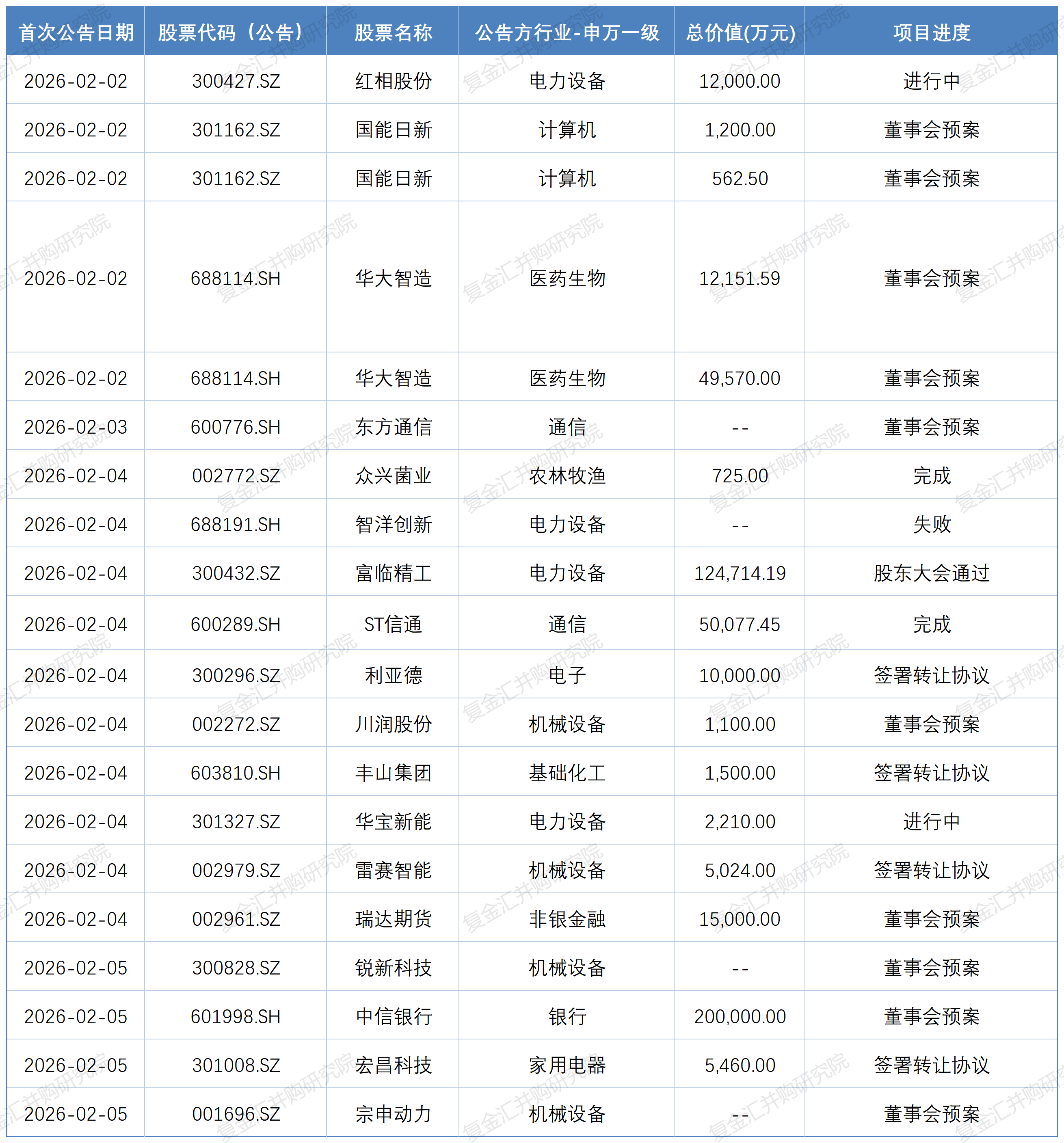

03 上市公司并购审批进度

根据同花顺ifind数据库,我们选取首次公告日在2026年2月的上市公司并购重组事件,合计164起。审批进度及相关情况见下表(文章篇幅有限,仅展示部分内容):

资料来源:同花顺ifind数据库,复金汇并购研究院整理

04 趋势展望

展望后市,中国并购市场有望延续活跃态势。政策层面,随着“并购六条”等制度红利持续释放,审核效率提升将进一步激发市场活力。资金层面,并购贷款期限延长、比例上限提升,银行资金正加速入场赋能。产业层面,半导体、人工智能等硬科技领域的产业链整合仍将是主线,产业协同逻辑持续深化。交易结构层面,超长锁仓安排、自有资金门槛要求等新特征,有望成为更多战略并购的参照范式。监管层面,2月首次禁止公用事业领域经营者集中,相关领域并购或面临更严格的反垄断审查。

免责声明:本报告数据全部来源于同花顺ifind数据库,编制方已力求内容准确完整,但不对信息的准确性、完整性及时效性作任何保证,报告观点仅代表分析时点判断,不构成投资建议。未经授权不得复制或用于商业用途,编制方对因使用报告产生的任何损失不承担责任。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)