一家起重机公司,正试图在国资入主后,通过“重载机器人”的故事寻找到新的增长极。

3月2日晚间,法兰泰克(603966)发布公告,公司控股股东、实际控制人金红萍、陶峰华夫妇与无锡新投启航并购投资合伙企业(简称“新投启航”)签署协议。前者通过转让股份及出让上海志享企业管理有限公司控股权的方式,合计让渡上市公司26.39%的表决权。交易总价款达11.41亿元,完成后,公司实际控制人将变更为无锡市新吴区人民政府。

01 交易背景与并购动因

在当前的资本市场环境下,民营企业主动引入国有资本控股,已不再是个例。对于法兰泰克而言,此次交易背后有着深刻的双重考量。

一方面,这是创始人的一次“有序退出”与“利益绑定”。法兰泰克自2007年成立,2017年上市,深耕物料搬运设备多年。随着企业进入新的发展阶段,创始人金红萍、陶峰华夫妇选择让渡控制权,套现超11亿元离场。但为了保障过渡期的稳定,二人并未“清仓”,陶峰华仍保留9.47%的直接持股,并继续掌舵总经理职位,这种安排既实现了财富的兑现,也通过剩余股权和业绩对赌锁定了未来的经营责任。

资料来源:公司公告,复金汇并购研究院

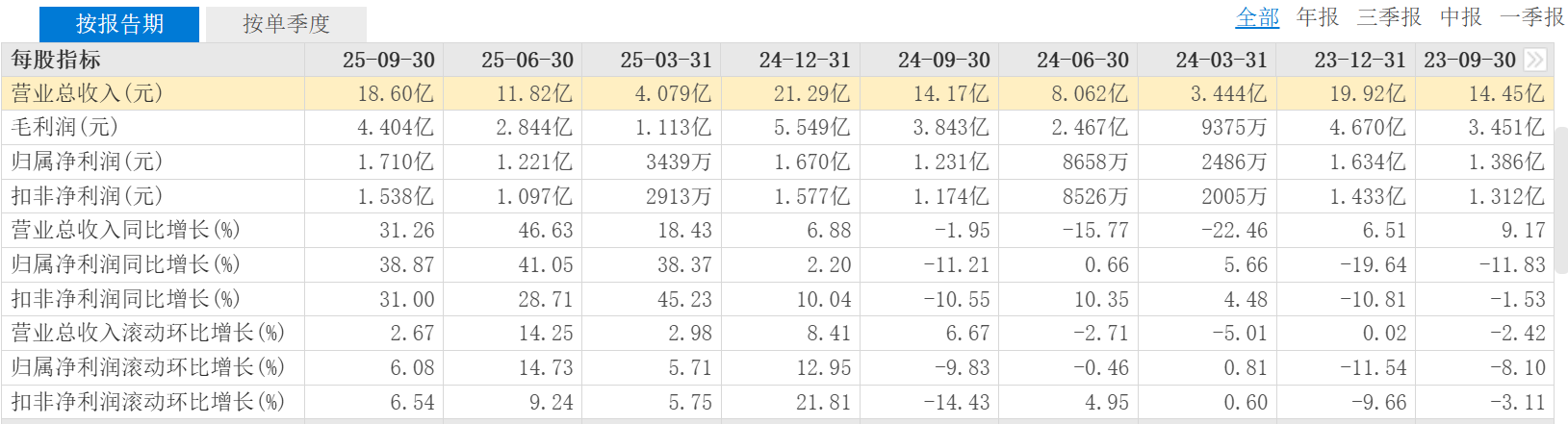

另一方面,这是公司寻求“国资赋能”的战略需求。近年来,法兰泰克虽然在自动化起重机、酿酒机器人等重载搬运领域有所突破,2025年前三季度营收达18.6亿元,同比增长31.26%。但要进一步拓展如水利水电、港口机电等大型项目,往往需要更强的资金实力和政府资源支持。引入无锡国资,不仅能优化公司的资本结构,更有助于其在长三角地区及特定基建领域获取更多订单。

法兰泰克财务数据

资料来源:东方财富网,复金汇并购研究院

02 交易基本情况

此次交易结构设计精巧,通过直接持股与间接控股相结合的方式,实现了新股东对上市公司的实际控制。

交易双方介绍

转让方为法兰泰克创始人金红萍、陶峰华夫妇及其一致行动人上海志享。法兰泰克主营业务涵盖物料搬运设备,2025年上半年境外收入占比达31.52%,近年来正从传统起重机制造向“空中搬运机器人”等智能装备转型。

法兰泰克主营业务

资料来源:东方财富网,复金汇并购研究院

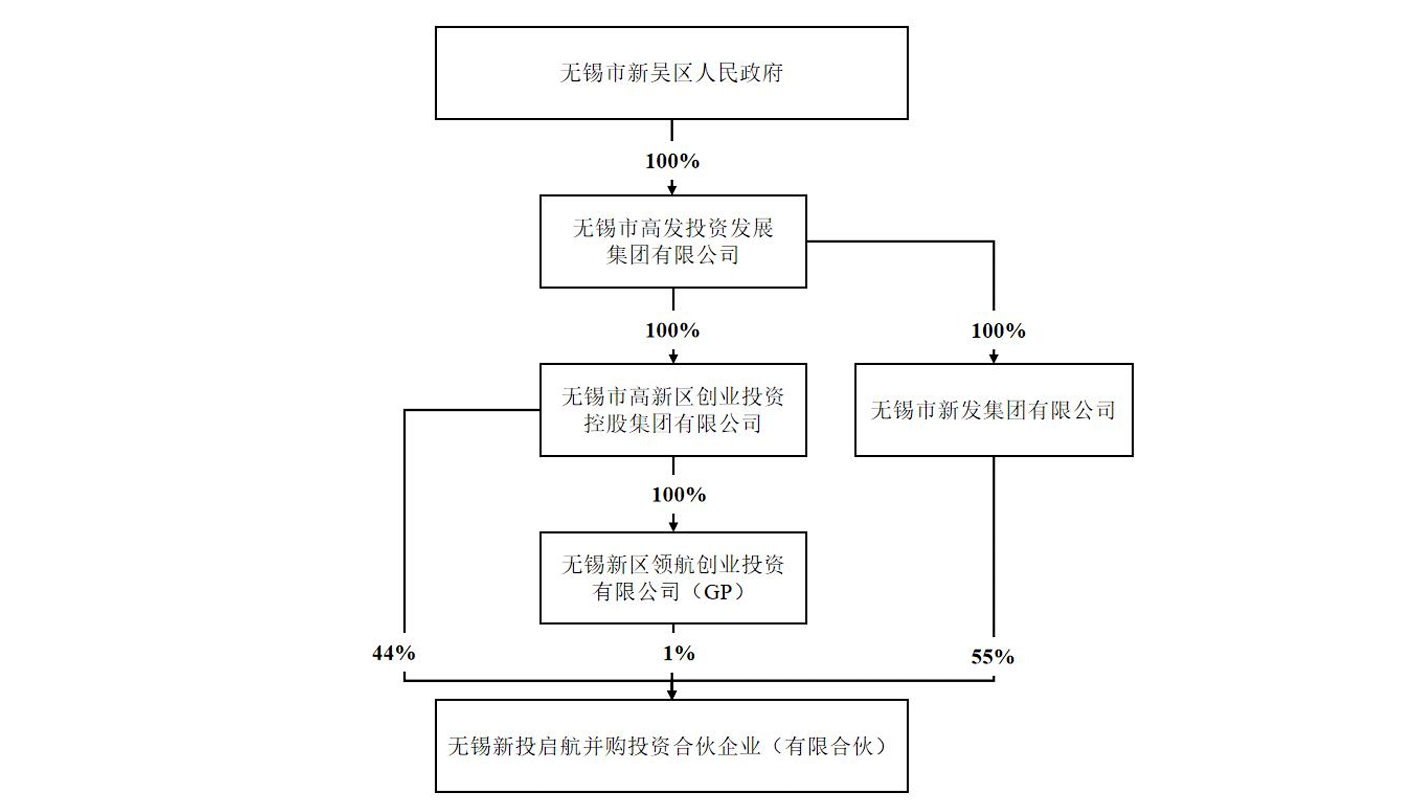

收购方新投启航是一家成立仅两个月的并购基金,执行事务合伙人为无锡新区领航创业投资有限公司,其股权穿透后的最终实际控制人为无锡市新吴区人民政府。该基金背后是无锡市新发集团和新吴投控,资金实力雄厚。

收购方股权结构

资料来源:公司公告,复金汇并购研究院

交易细节与收购过程

本次交易采用了“股份转让+间接收购+增资”的组合拳模式,总价款11.41亿元,对应上市公司整体估值约55亿元。

第一步,协议转让:陶峰华转让3.16%、金红萍转让11.49%的直接持股,合计14.64%的股份直接过户给新投启航。

第二步,间接收购:金红萍将其持有的上海志享50%股权转让给新投启航。由于上海志享持有法兰泰克11.75%的股份,此举实现了新投启航对这部分股权的间接控制。

第三步,增资扩股:新投启航对上海志享进行增资1286万元,持股比例升至51%,进一步巩固了对上海志享的控制权。

交易完成后,新投启航直接及间接控制法兰泰克26.39%的表决权,成为新任控股股东。

03 并购事件影响分析

短期影响:此次交易对二级市场而言,通常被视为中性偏积极。一方面,国资溢价收购(转让价13.7958元/股,略高于停牌前收盘价13.45元),给出了明确的价格锚;另一方面,创始人团队保留经营权并签下对赌,保证了公司短期经营的稳定性。公司股票已于3月3日复牌,市场关注度极高。

长期影响:对于法兰泰克而言,信用背书显著增强。成为国资控股企业后,其在银行授信、债券融资方面的成本有望降低。同时,无锡国资承诺36个月内不注入自有资产,给了现有团队充足的转型时间。但长期来看,如何将无锡当地的产业资源(如集成电路、新能源装备制造)与法兰泰克的“重载搬运”技术结合,将是能否产生“1+1>2”效果的关键。

行业与资本市场反应:这一案例再次印证了当下的产业趋势:高端制造业成为国资入主的热门标的。法兰泰克所处的智能物流装备赛道,符合制造业智改数转的方向,其重载搬运机器人的概念具有较高的技术壁垒和想象空间。

公司主要产品

图片来源:公司官网

04 并购知识点速览

在这个案例中,我们可以梳理出几个关键的并购知识点,帮助理解其背后的商业逻辑:

间接收购:新投启航并非直接买入上市公司全部股份,而是通过收购并增资上海志享(法兰泰克的股东),实现了对上市公司11.75%股份的间接控制。这种方式有时能通过多层结构实现更灵活的税务筹划或管理安排。

表决权委托与控制的界定:此次交易虽然没有单独提及“表决权委托”,但通过直接持股和间接持股合计控制了26.39%的表决权,超过了原实控人,且有权提名超过一半的董事会成员,从而实现了控制权的变更。

业绩对赌(盈利预测补偿协议):这是本次交易的一大看点。转让方承诺2025—2027年累计归母净利润不低于5.1亿元。若未达到承诺利润的80%,需进行现金补偿。这是收购方为了规避未来盈利能力不确定风险而设置的保护性条款。

锁定期承诺:新投启航承诺,在权益变动完成后的60个月内不转让控制权。这远超常规收购18个月的法定锁定期,显示了无锡国资长期控股的意愿,有助于稳定市场预期。

经营者集中申报:公告提示,本次交易尚需取得国家市场监督管理总局对经营者集中申报的批准。因交易双方营业额达到申报标准,必须通过反垄断审查,以防形成排除或限制竞争的垄断格局。

05 结语

法兰泰克的易主案例,是2026年A股市场又一次典型的“国资入主+创始人对赌退出”的交易样本。

这笔交易的特点在于“精准切割与深度融合”。精准之处在于权责的清晰划分:国资拿走了控股权、财务监督权和董事会席位,确保了对重大事项的最终决策权;创始人让出了实控人地位,换回了11亿现金,但保留了总经理这一核心执行岗位。这种“资方管财务、团队管经营”的模式,既尊重了产业经营的连续性,又保障了国资的监管要求。

而深度融合则体现在业绩对赌的指标设定上。5.1亿元的净利润承诺(2025-2027年),不仅是一道紧箍咒,更是双方共同的目标。对于法兰泰克而言,融入无锡国资体系,意味着其“重载搬运机器人”的故事有了更坚实的背书,有望从单纯的民营企业,蜕变为服务国家大型基建和智改数转战略的国有力量。

无锡市新吴区在集成电路、物联网等领域的深厚积累,是否能与法兰泰克的智能装备擦出火花?这将是这场联姻值得长期观察的焦点。对于法兰泰克来说,上市九年之后,新的征途或许才刚刚开始。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)