一、本周总体情况

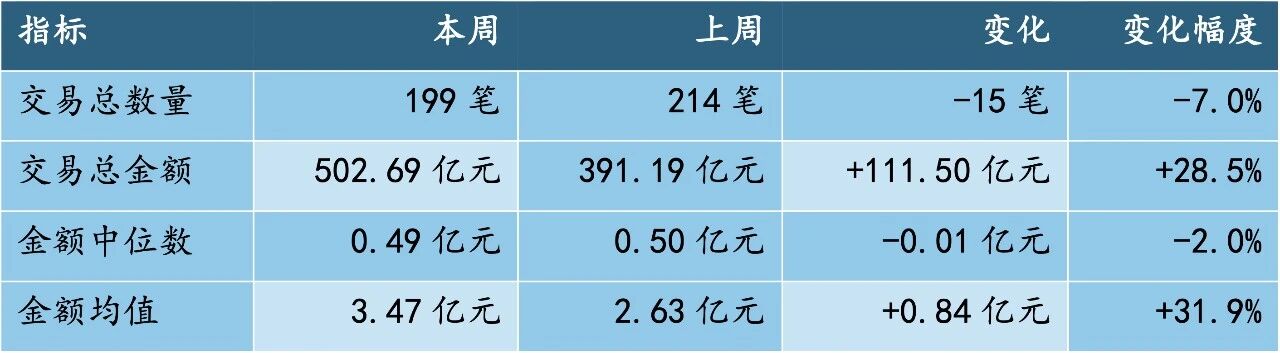

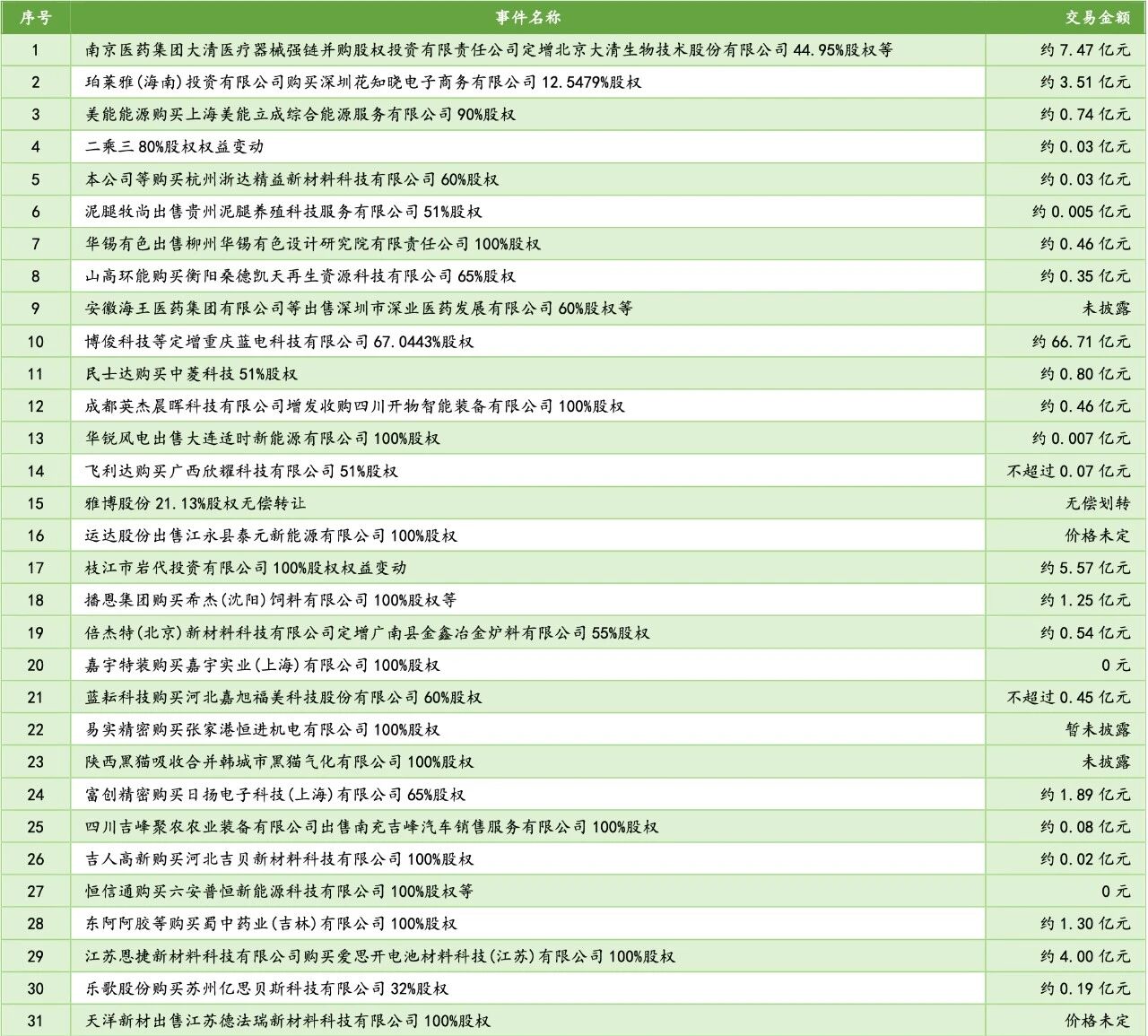

本周(5月22日至5月28日),中国A股上市公司并购交易共199笔。 其中,表格中披露金额的交易为133笔;经公开资料补充后,可纳入金额统计的交易增加至145笔。

本周交易总金额约 502.69亿元人民币,金额中位数约 0.49亿元,均值约 3.47亿元。

本周金额最高的一笔交易为“博俊科技等定增重庆蓝电科技有限公司67.0443%股权”,交易金额约66.71亿元。

资料来源:作者自制

较上周相比,本周交易数量有所下降,但总金额明显上升。

交易数量由上周的214笔下降至199笔,减少15笔,降幅约7.0%;总金额由上周的391.19亿元增加至502.69亿元,增加约111.50亿元,增幅约28.5%。

这主要是由于蓝电科技增资、宝武体系环保资产整合、长信智算服务器采购、国城矿业资源资产收购等大额交易集中出现导致。

资料来源:作者自制

二、买方与标的方行业分布

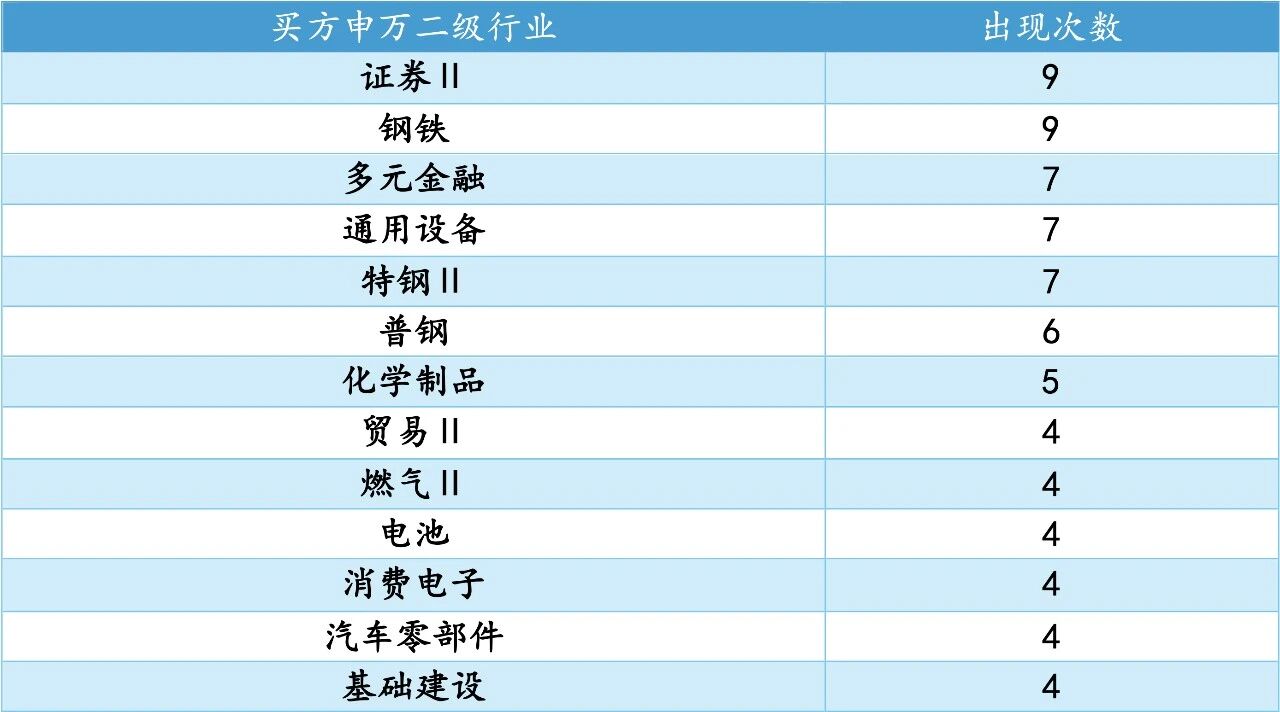

按申万二级行业统计,本周买方端较集中的行业包括证券Ⅱ、钢铁、多元金融、通用设备、特钢Ⅱ、普钢、化学制品、电池、消费电子、汽车零部件等。

一方面,钢铁、特钢、普钢等行业买方出现频率较高,反映出宝武体系及相关钢铁产业链整合交易在本周较为突出;

另一方面,多元金融、证券Ⅱ、基金投资平台等主体活跃,也说明本周并购事件中仍包含较多股权投资、权益变动和资本平台参与的交易。

资料来源:作者自制

标的端行业分布更能体现本周产业并购方向。

按出现次数看,半导体、专业服务、软件开发、电力、化学制品、通用设备、IT服务Ⅱ、汽车服务、医疗器械、汽车零部件居前。

本周标的端较突出的特点是:

半导体、软件开发、IT服务、自动化设备等科技属性标的仍然活跃;

电力、光伏设备、环境治理等能源与环保方向继续出现;

汽车零部件、汽车服务、饲料、医药商业等行业则体现出产业链补链、区域市场整合和存量资产重组的特征。

资料来源:作者自制

三、买方与标的方地区分布

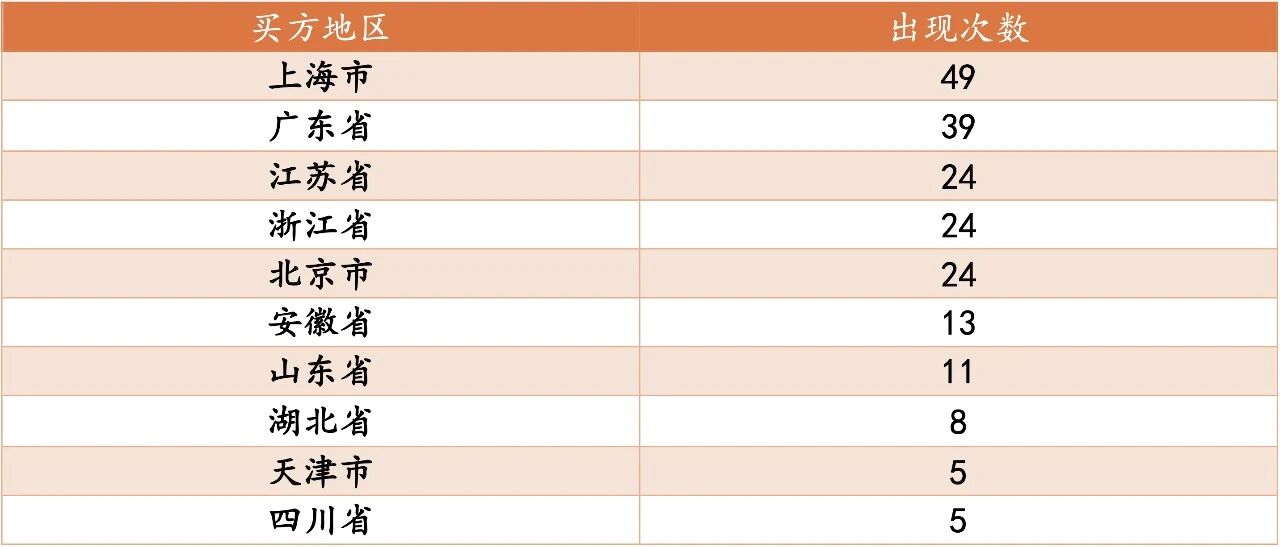

本周买方省级分布中,上海、广东、江苏、浙江、北京居前。其中,上海买方出现49次,广东39次,江苏和浙江各24次,北京24次。

资料来源:作者自制

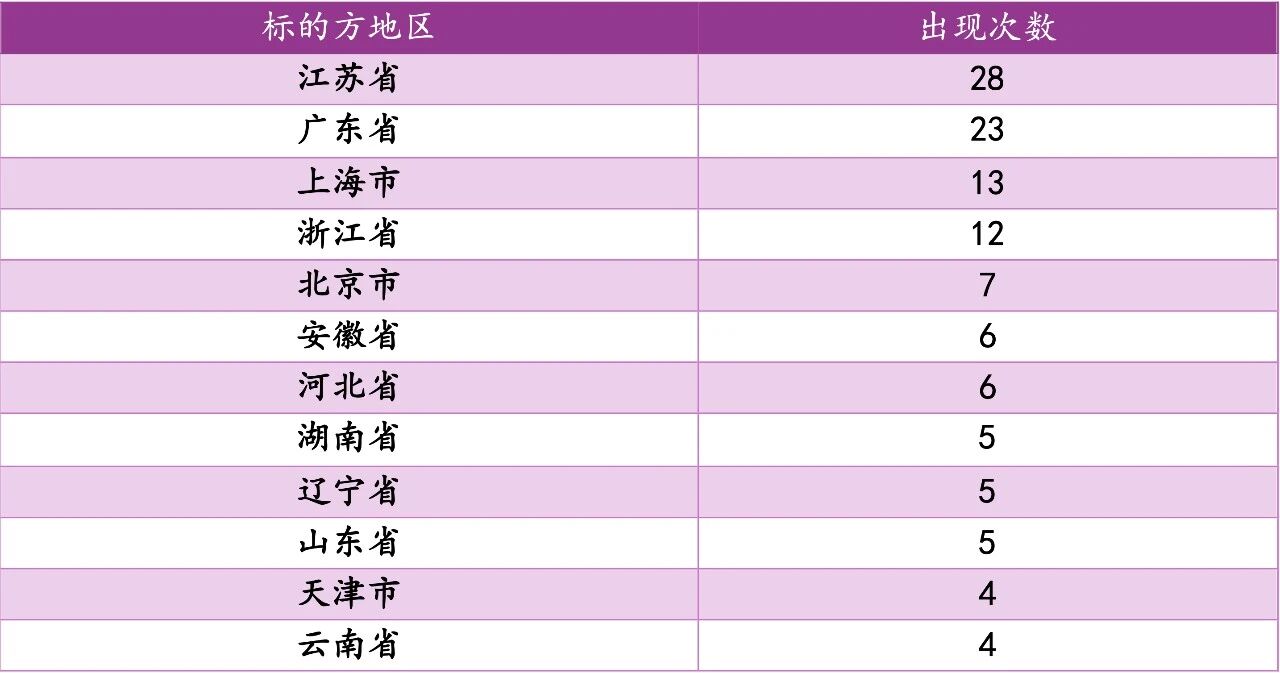

本周标的方省级分布中,江苏、广东、上海、浙江、北京居前。其中,江苏标的出现28次,广东23次,上海13次,浙江12次,北京7次。

资料来源:作者自制

整体看,本周并购交易的地域分布仍然高度集中在长三角、珠三角和北京等资本与产业资源密集区域。

江苏、广东、上海、浙江在买方和标的端均排名靠前,说明这些地区既是上市公司并购买方的重要来源,也是优质标的和产业资产较为集中的区域。

四、控制权变更交易

本周涉及“控制权变更”的交易共31笔。

这里的“控制权变更”既包括上市公司层面的控制权变动,也包括上市公司收购或出售子公司控股权、增资导致控股权变化、协议转让、无偿划转、吸收合并等导致标的控制权发生变化的情形。

资料来源:作者自制

从类型看,本周控制权变更交易中,子公司控股权收购、100%股权出售、参股公司增资取得控制权等情形较多。

其中,蓝电科技增资、东阿阿胶收购蜀中药业吉林公司、富创精密收购日扬电子科技、江苏恩捷收购爱思开电池材料科技等交易具有较强产业整合意味,值得后续关注交割进展和并表影响。

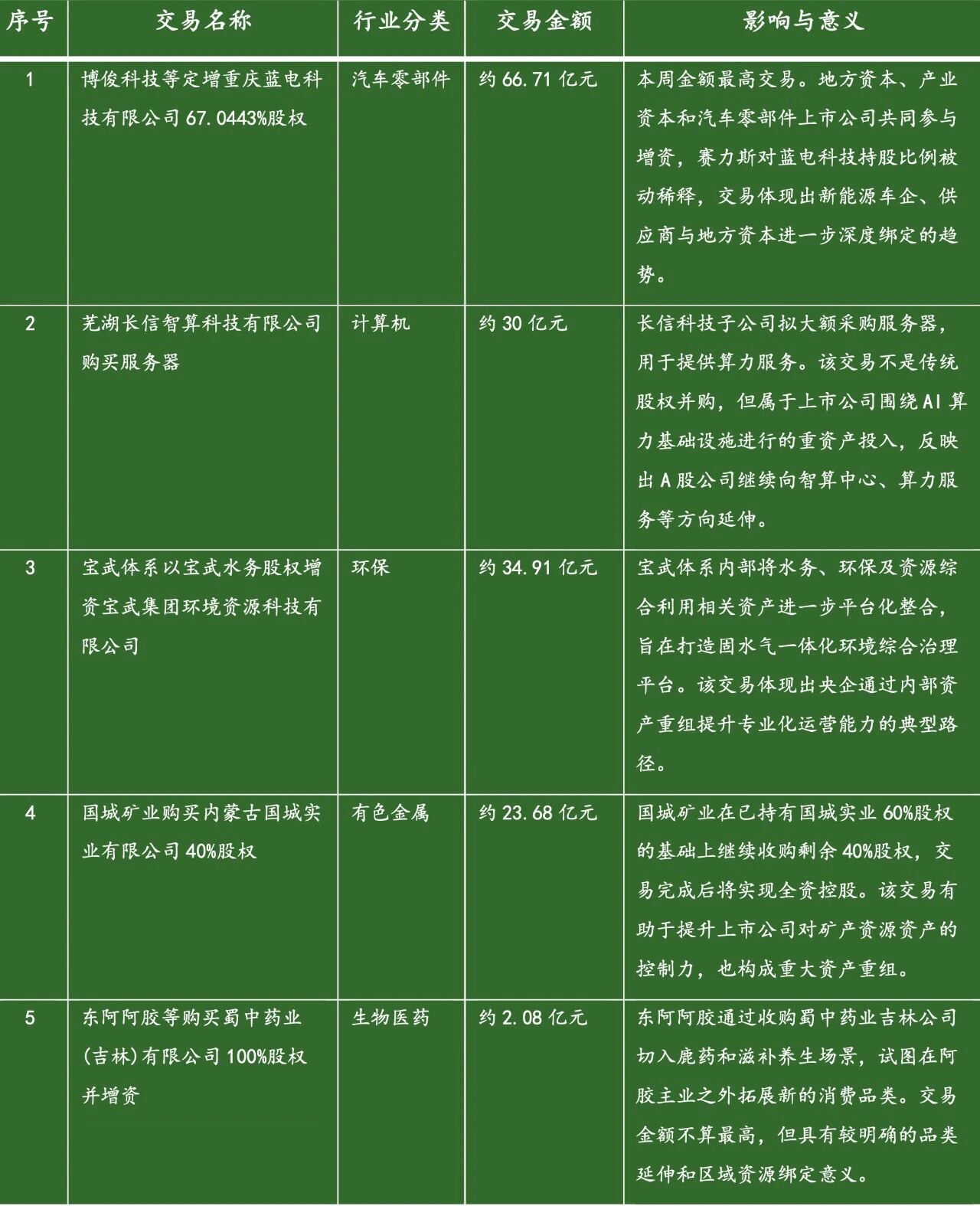

五、本周重大交易简析

本周具有代表性的交易主要集中在新能源汽车、AI计算机算力、钢铁环保、矿产资源和中药滋补消费方向。

为便于读者快速理解交易看点,报告采取表格形式呈现核心信息。

资料来源:作者自制

本报告数据基于用户提供的同花顺iFinD并购数据库导出文件(2026年5月22日至5月28日并购事件),并结合上市公司公告、金融新闻等公开资料综合分析。统计计算涉及将非人民币交易金额按照当日汇率折算成人民币。行业和地区归属基于申万行业分类和企业注册地址;缺失信息较多的股权变动类交易予以说明。本报告力求准确,但投资者应注意并购数据可能随后续公告调整,所有图表和分析均只为反映当周情况,不构成投资建议。参考数据来源包括同花顺iFinD、上海证券交易所和公司公告等公开渠道。

交流并购案例、行业线索、研究选题及相关合作事宜,请添加复金汇并购研究院企业微信:

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)