上一篇文章大致梳理了四种尽调各自的分工作用,本篇文章将聚焦其中最容易被低估的一类:商业尽调。

很多并购交易在签约前看起来都很顺:标的有收入、有客户、有品牌,甚至还处在热门赛道。

但商业尽调要做的,恰恰是把这些“看起来不错”的表象拆开。

收入增长是不是行业红利带来的?

客户留存是因为产品强,还是因为价格低?渠道扩张能不能复制?

买方声称的协同,是真能落地,还是停留在PPT里?

商业尽调,就是在交易前判断这家公司未来还能不能继续赚钱。

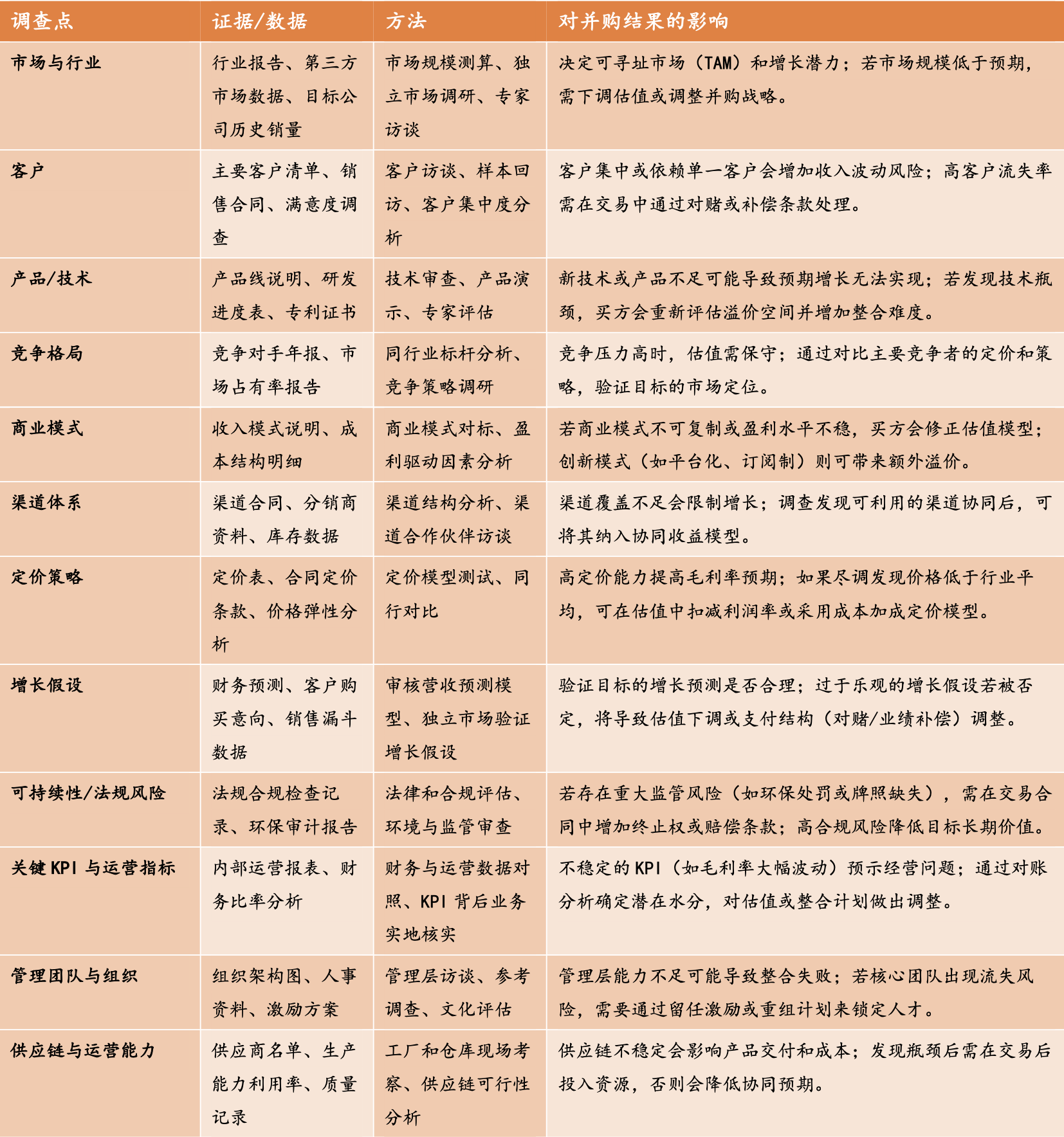

一、核心问题:“什么是好公司”与“适不适合买”

商业尽调不等于行业研究。

行业研究通常回答“这个赛道怎么样”。

商业尽调还要继续往下问:这家公司在这个赛道里处于什么位置?它的增长有没有可持续性?买回来以后,买方能不能让它变得更值钱?

因此,商业尽调通常会围绕几类问题展开。

第一是市场空间。如果市场已经接近天花板,标的过去的高增长可能只是最后一轮红利。

第二是竞争格局。如果竞争者正在通过降价、技术替代或渠道挤压改变行业结构,标的的利润率可能很快被压缩。

第三是客户质量。客户集中度过高、续约能力不足、客户采购依赖个人关系,都会影响收入稳定性。

第四是产品和渠道。产品能否替代、渠道能否复制、定价能力是否真实,直接决定买方是否应当支付溢价。

所以,商业尽调不仅为了证明标的“不错”,更是要判断标的的增长逻辑是否经得起推敲。

资料来源:作者自制

二、商业尽调如何影响并购战略?

商业尽调最重要的作用,是验证买方的并购战略。

如果买方是为了进入新市场,商业尽调就要确认目标市场到底有没有足够空间,标的是否真的拥有进入门票。

如果买方是为了补技术短板,就要判断标的技术是否成熟,客户是否认可,研发优势是否会持续。

如果买方是为了渠道协同,就要看双方渠道是否互补,而不是简单把两个销售网络相加。

如果买方是为了做产业链整合,就要验证供应链、交付能力和成本节约是否真的能实现。

很多交易失败,不是因为买方没有战略,而是因为战略不够具体。

“完善产业布局”“增强协同效应”“打造第二增长曲线”,这些说法本身没有错。

但商业尽调要把它们拆成可验证的问题:协同收益从哪里来?新增客户是谁?渠道怎么打通?产品怎么交叉销售?成本能降多少?需要多长时间?

如果这些问题答不上来,所谓战略协同就只是估值溢价的包装词。

三、正面案例:Google收购YouTube,买下的是用户注意力和平台位置

Google收购YouTube,是商业判断发挥作用的代表性案例。

2006年,Google宣布以16.5亿美元股票交易收购YouTube。

当时的YouTube成立时间并不长,商业化还远不成熟,甚至面临版权和内容治理方面的压力。

如果只看当期盈利,这笔交易很难用传统财务逻辑解释。

但从商业尽调角度看,买方真正要判断的并不是“它现在赚多少钱”,而是另外几个问题:

用户增长是否足够快?

视频会不会成为互联网内容消费的重要形态?

平台网络效应能不能建立?

Google的广告技术和基础设施,能不能帮助YouTube完成商业化?

交易完成后,YouTube保持相对独立运营,品牌和社区没有被简单并入Google Video。

这个安排很关键。 它说明买方没有把YouTube当作一个普通业务部门收编,而是尊重了平台自身的用户生态。

多年后,Alphabet披露的财务数据已经说明这笔交易的商业价值。

2024年,YouTube广告收入达到361.47亿美元,较2023年继续增长。

这个案例的启示是: 商业尽调有时不是为了证明标的当下盈利能力强,而是为了判断它是否站在正确的需求变化上。

四、反面案例:Quaker收购Snapple,错把一个品牌当成另一个品牌来管

Quaker Oats收购Snapple,则是商业判断失误的经典案例。

1990年代,Snapple是美国饮料市场上增长很快的品牌。

它依靠独特的品牌调性、小型分销商网络和“冷渠道”形成市场认知,与Quaker旗下的Gatorade完全不是同一种生意。

Quaker在1993年以17亿美元收购Snapple。但几年后,Quaker以约3亿美元将Snapple出售给Triarc,价值缩水巨大。

关键问题在于,Quaker没有真正理解Snapple的商业模式。

Gatorade适合标准化、规模化、强执行的渠道打法。

Snapple则依赖更松散、更本土、更有个性的品牌传播和分销网络。

买方以为自己可以复制Gatorade的成功经验,却没有意识到,同样是饮料,增长机制完全不同。

这正是商业尽调最该识别的风险:标的过去的成功,到底能不能在买方体系内延续?

如果买方的组织气质、渠道方式和品牌打法与标的不匹配,并购后所谓的协同可能不是放大器,而是破坏器。

五、给买方和卖方的提醒:商业问题,最后都会变成价格问题

商业尽调的结论,不一定会让交易终止,但它一定会影响谈判。

如果市场空间低于预期,买方会压低估值。

如果客户集中度过高,买方会要求分期付款、业绩承诺或客户留存条件。

如果渠道协同无法验证,买方不会轻易为“未来想象”支付溢价。

如果核心团队或关键客户存在流失风险,交易文件里就可能出现留任安排、对赌条款或交割条件。

对买方来说,最危险的是只看见标的的增长,却没有看清增长来自哪里。

对卖方来说,最被动的是把所有希望都押在一句“我们未来空间很大”上。

买方真正会追问的,是订单、客户、渠道、价格、复购和竞争壁垒。

如果这些问题解释不清,卖方所谓的成长性就会迅速变成买方压价的理由。

所以,商业尽调并不等同于市场或行业分析。它是估值的前置判断,也是交易谈判的底层武器。

买方用它判断该不该买,卖方也应当用它提前整理自己的增长证据,避免在交易现场被对方重新定价。

下一篇文章将聚焦并购中的财务尽调,看看买方如何判断卖方给出的收入、利润、现金流和债务数字到底靠不靠谱。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)