你在菜市场挑苹果时,总会先问三家价:这家5元一斤,那家6元,旁边品相差不多的5.5元——最后大概率会选中间价成交。其实,并购专家给公司估值时用的"市场法",本质上和这一模一样。今天我们就用最通俗的例子,拆解并购估值中最易理解的市场法,保证看完你也能get其中门道。

01市场法是什么

假设你打算收购街角那家奶茶店,怎么判断它值多少钱?

算成本?装修、设备、原料加起来可能就200万,但人家生意好,显然不止这个价。算利润?去年赚了50万,总不能按"三年回本"就只给150万吧?

这时候最直接的办法是:看看上个月隔壁小区那家同款奶茶店转让价是多少。如果那家店规模、客源、营收都和你想收的店差不多,转让价800万,那你心里大概就有谱了——这就是市场法的核心逻辑:用同类公司的真实交易价格或公开市值当参照物,给目标公司"比价定价"。

专业点说,它的底层逻辑是"替代原则":两个功能、风险差不多的东西,价值也该差不多。就像同款手机在京东、天猫的售价不会差出20%,同行业、同规模的公司,估值也一定有可参考的"市场价"。

02可比交易法与可比公司法

比如你看中的奶茶店A,主打社区现制茶饮,一年营收200万。这时候你发现,三个月前,另一家和它几乎一模一样的奶茶店B被收购了,成交价800万,而B的年营收也是200万。那基本可以推断:A的估值大概在800万上下。

但这里有个关键:必须找到"真・可比"的交易。

得是"同期"案例:如果奶茶行业这三个月突然火了(比如出了爆款新品),那B的成交价就可能偏低;要是遇上天花板政策收紧,B的价格可能偏高。

得是"同类"公司:不能拿主打写字楼高端茶饮的店来比,也不能拿连锁品牌的单店和夫妻老婆店比——就像你买二手电动车,不能拿续航100公里的代步车和续航500公里的高端车比价格。

不同行业"同期"的标准天差地别:重资产行业(比如水泥厂)2-3年前的交易可能还很有参考价值(毕竟设备、产能变化慢);但互联网行业可能半年前的交易就过时了(商业模式迭代太快)。

要是找不到合适的可比交易(比如奶茶店并购案例太少),还能参考上市公司的"明码标价"。

比如市面上有一家上市的连锁奶茶企业C,市值10亿元,年营收2亿元。用"市值÷营收"算出"市销率"是5倍(10亿÷2亿)。那你的目标店A年营收200万,套用这个比例,估值就是1000万(200万×5)。

但这里有个容易踩坑的点:上市公司的"市值"和并购时的"企业价值"不是一回事。

上市公司的"市值"就像车的裸车价,没算车贷;而并购时要看"企业价值(EV)",相当于裸车价加剩余车贷——毕竟你收购公司时,得连它的负债一起扛。所以专业人士会用"EV÷营收"替代"市值÷营收",这样才能排除不同公司"借钱多少"的干扰,让比价更公平。

选可比公司也有讲究:必须业务相似、数据公开、交易活跃。你总不能拿奢侈品店的利润率去参考平价超市吧?

我们选取嘉必优并购欧易生物的案例,来学习市场法估值,以下数据全部来源于2025年6月的上市公司公告。

由于交易案例的可获得性相对较差,但可收集到至少三个与评估对象同行业的可比上市公司,且可比上市公司监管严格、信息披露充分,相关数据容易收集,故本次评估采用上市公司比较法。

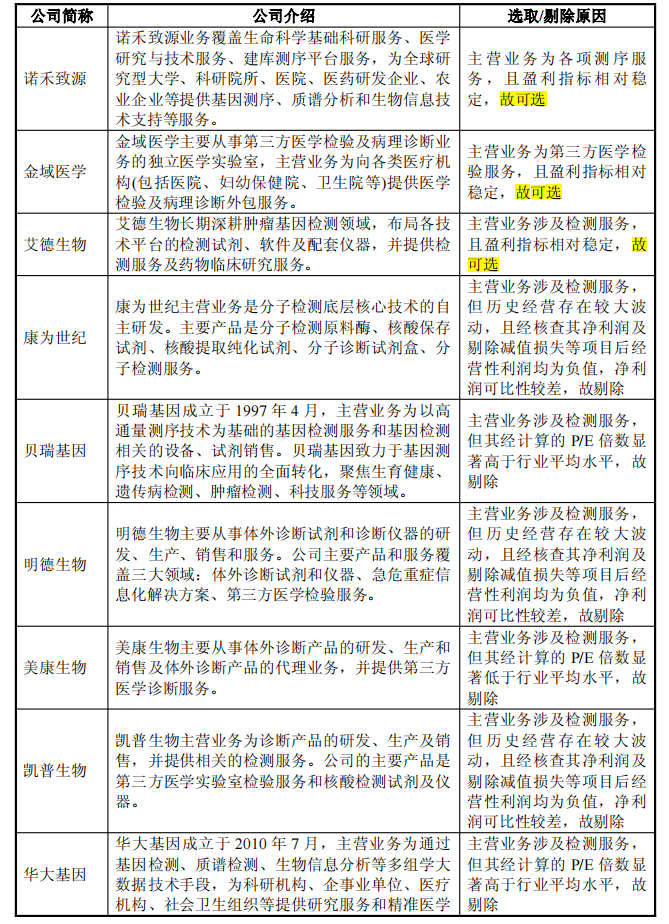

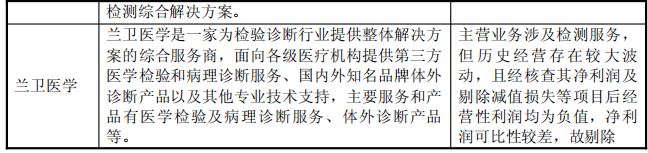

(一)可比公司选取

通过比较被评估企业与上述上市公司在业务结构、经营模式、财务经营业绩、经营风险、财务风险等因素后,得到符合标准的可比公司3家。选取过程见下:

(二)价值比率的确定

1. 价值比率的选择

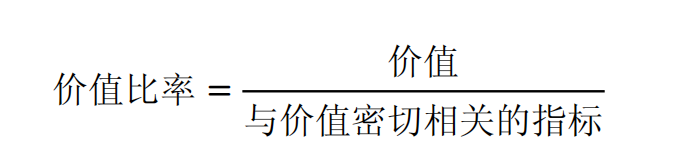

价值比率是指以价值或价格作为分子,以财务数据或其他特定非财务指标等作为分母的比率。

本次评估价值比率的选择过程如下:

① 资产价值比率

资产价值比率包括市净率、EV/总资产等。

标的公司属于轻资产科技型企业,资产结构与传统工业企业以及其他重资产企业存在显著差异,选择市净率等资产比率作为本项目市场法价值比率难以客观反映标的公司价值。

② 盈利价值比率

盈利价值比率包括市盈率、EV/EBIT 和 EV/EBITDA 等。

标的公司所从事的组学技术服务行业市场竞争格局稳定,市场容量增长率高,行业周期性波动较小。标的公司经过多年发展,形成了多组学技术服务体系,客户关系较为稳定,具备持续盈利能力,使用盈利价值比率指标能较好反映标的公司价值。

同时,考虑标的公司所处行业公司一般非重资产运行,折旧摊销等对标的公司经营影响相对较小,且现金流较为充沛,一般财务费用对标的公司经营情况的影响较小,市盈率(P/E)作为价值比率适用于本次评估。

③ 收入价值比率

收入价值比率包括市销率、企业价值营收比等,通常用来评估一些高成长、还没有盈利、或者盈利很少的轻资产优质企业,标的公司主要系为高等院校、科研院所、医院及生物技术企业等客户提供多组学分析技术服务,其近年持续盈利,故本次不采用收入价值比率进行评估。

2、相关性测试

对本次所选取的全部 3 家同行业可比上市公司,以股东全部权益价值为因变量、归属于母公司净利润、营业收入为自变量分别进行了市盈率、市销率的线性回归分析。相关性系数越高,代表着相关性更强。

综上所述,本次评估选择市盈率(P/E)作为价值比率具有合理性。

3. 价值比率的计算

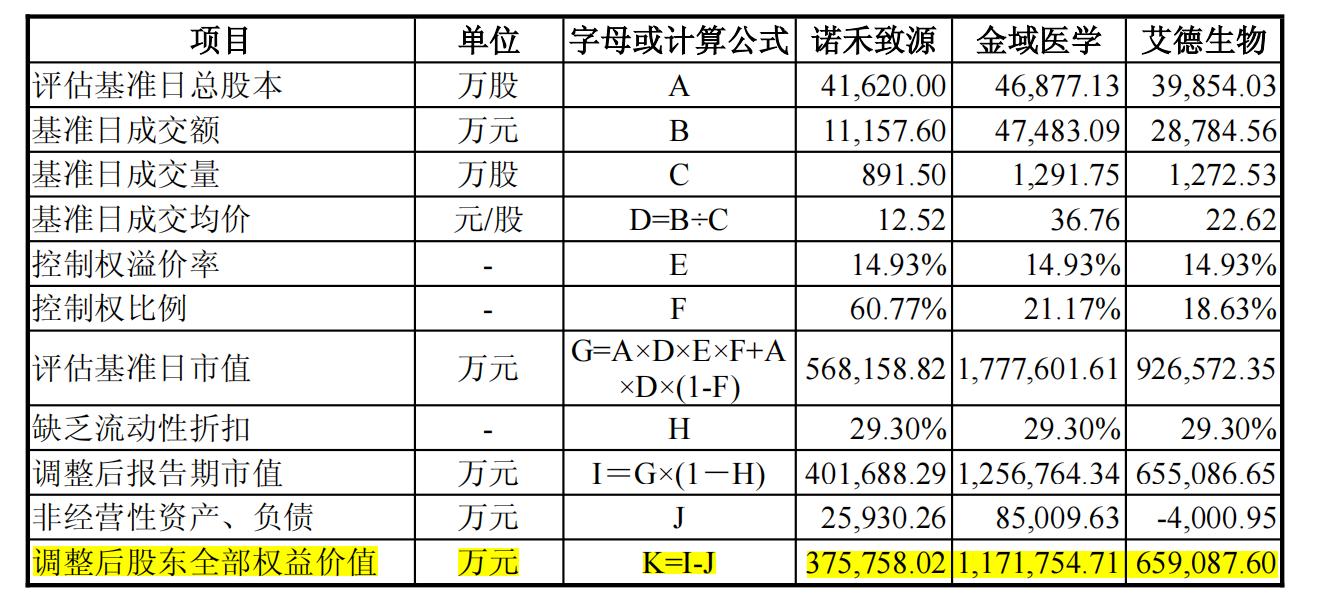

基于可比公司公开披露的内容整理得计算有关得数据信息如下表所示:

① 控制权溢价率

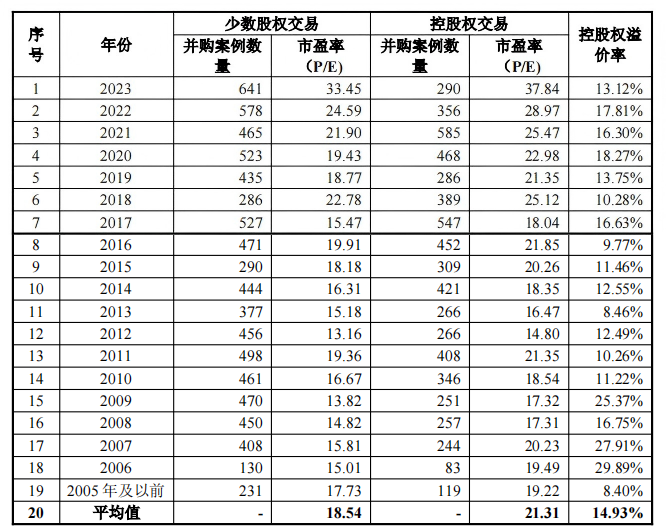

对于控制权溢价率,产权交易所、Wind 资讯、CVSource 计算的历年少数股权交易与控股权交易案例市盈率数据统计情况如下表,最终确定本次评估的控制权溢价率为14.93%。

② 缺乏流动性折扣

对于流动性折扣,参考新股发行定价估算方式进行测算。

所谓新股发行定价估算方式就是根据国内上市公司新股 IPO 的发行定价与该股票正式上市后的交易价格之间的差异来研究缺乏流动性的方式。

评估人员根据筛选后可比上市公司的细分行业分类,收集了在该行业分类下自注册制实施当年至距评估基准日上市满一年的所属行业公司新股的发行价,相关概况信息如下表。

本次评估采用第30交易日流动性折扣为缺乏流动性折扣率,即缺乏流动性折扣率为29.30%。

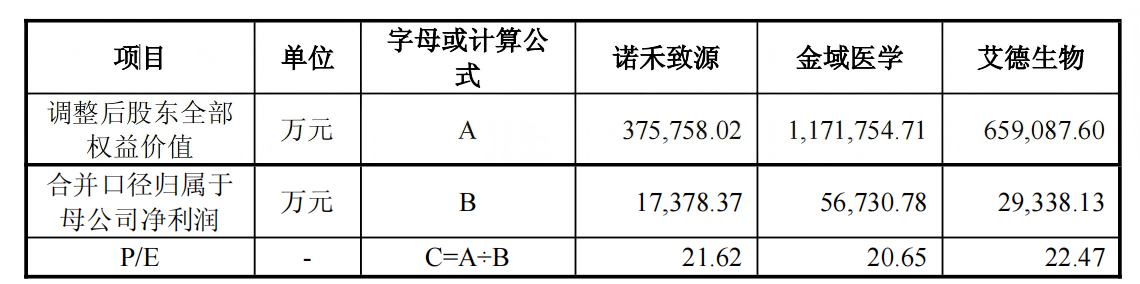

合并口径归属于母公司净利润为可比公司以2024年6月30日为基准,过去12个月的经调整的经营性净利润。可比公司经调整的P/E计算结果如下:

(三)价值比率的修正

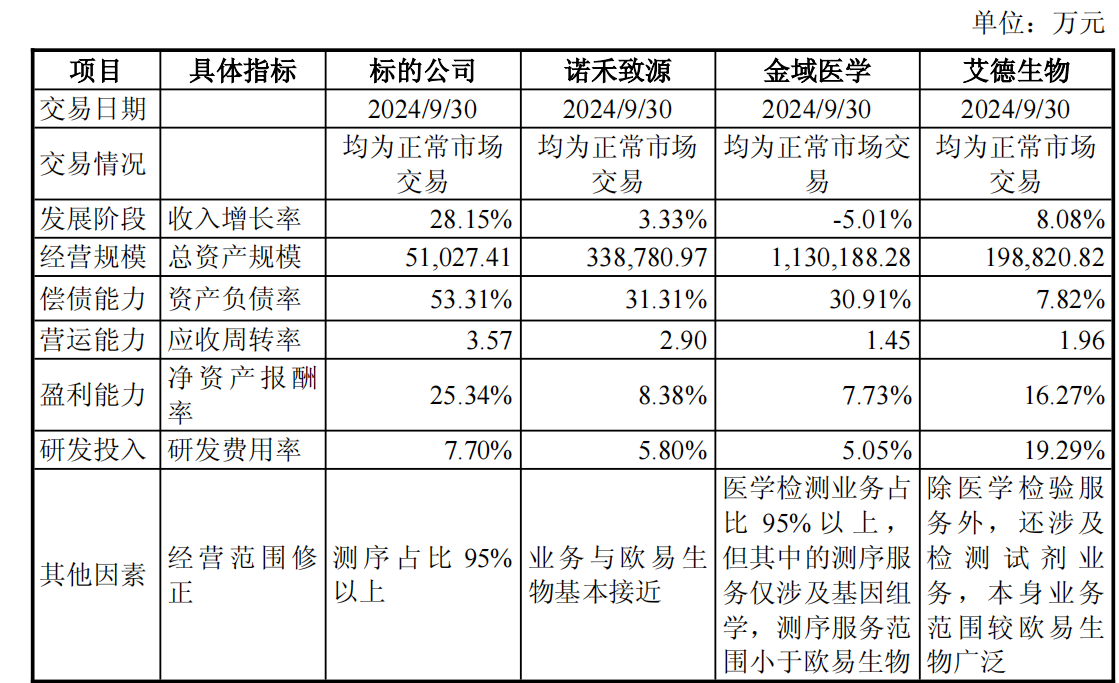

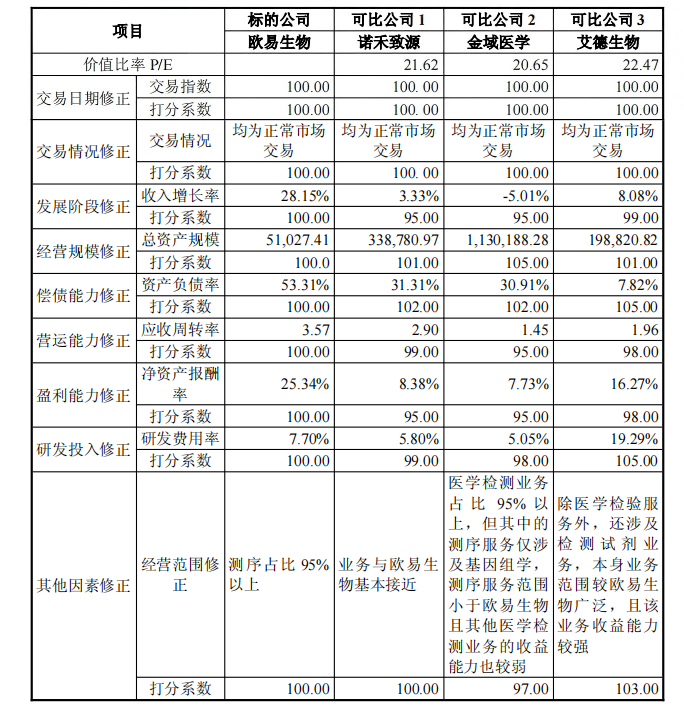

本次评估依据标的公司及可比公司的特点,从交易日期、交易情况、发展阶段、经营规模、偿债能力、营运能力、盈利能力及研发投入能力方面对标的公司于可比公司间的差异进行量化修正,标的公司及可比公司各项指标数据如下:

根据我们获得的可比公司近年的财务数据计算可比公司价值比率和财务指标后,对可比公司上述价值比率进行必要的修正,我们分别采用了不同的修正体系对可比公司的修正系数进行修正,具体如下:

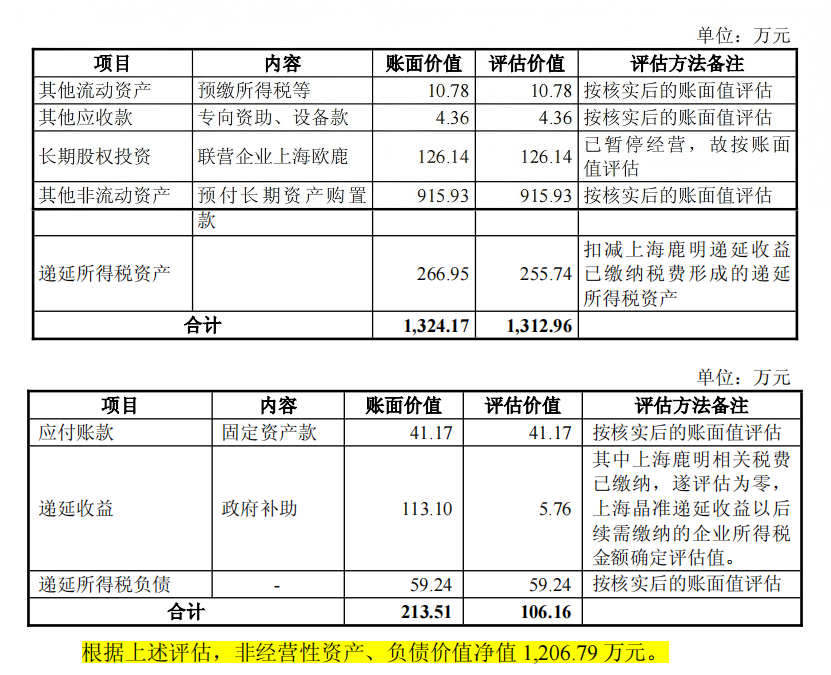

(四)非经营性资产、负债的评估

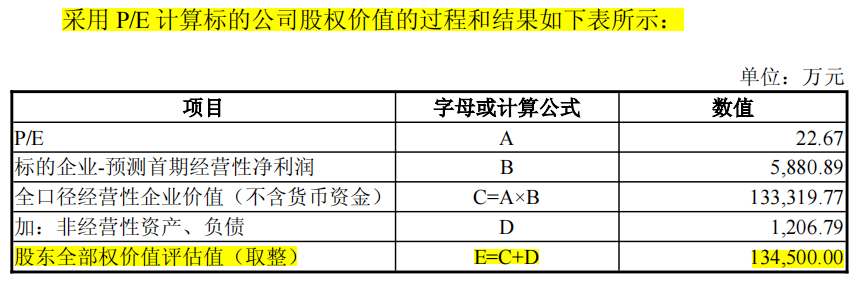

(五)市场法评估值的计算

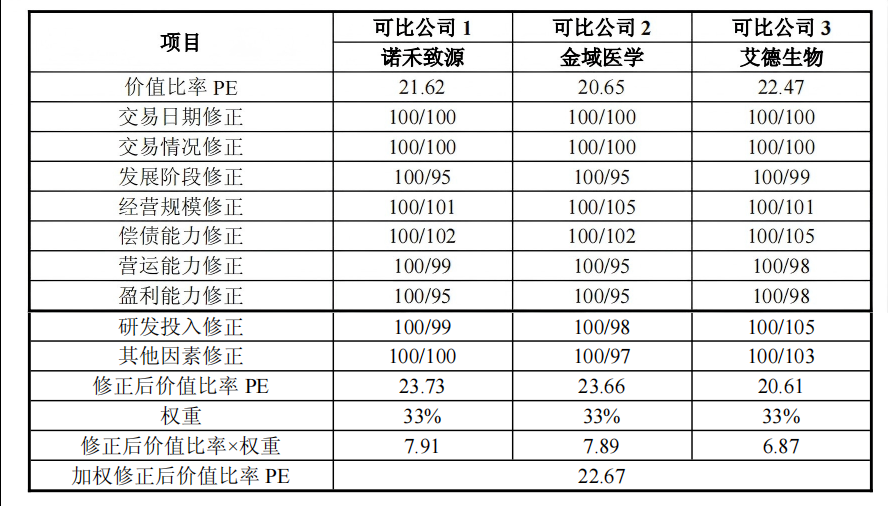

采用 P/E 计算加权修正后价值比率 PE 如下表所示:

截至评估基准日,欧易生物合并报表归属于母公司所有者权益为24,315.02万元,股东全部权益评估价值为134,500.00万元,评估增值110,184.98万元,评估增值率为453.16%。

04市场法的优缺点

就像买菜时遇到"独家手工酱菜",根本找不到同款比价——市场法也有自己的"脾气"。

2)贴近市场:直接反映投资者当下愿意为这类公司付多少钱,比闭门造车算出来的数字更"落地"。

1)依赖参照物:如果是量子计算、脑机接口这类新兴领域,根本找不到可比公司,市场法就成了"无米之炊";

2)主观判断多:"相似度"怎么定义?周期多久算"有效"?不同人可能算出天差地别的结果;

3)滞后性:市场行情变了,但交易案例还停留在过去(比如行业突然遇冷,上个月的高价案例就失效了)。

05市场法的专业度藏在哪?

别以为市场法就是"找案例、算倍数"这么简单,真正的功夫在细节里:

选可比公司时,要像侦探一样匹配"业务模式、客户结构、区域分布"等10多个维度;

调整倍数时,要考虑"增长率差异(每年多涨10%值多少)""风险差异(客户集中度高的公司要减多少)";

处理数据时,要剔除"非经常性损益"(比如某公司靠卖楼赚了笔钱,这部分利润不能算进倍数)。

专业人士和新手的区别,就在于能不能把这些"坑"都填平。

市场法就像给公司"按斤称两",核心是找到对的"参照物"和准的"秤"。它和"算家底"的成本法、"算未来"的收益法,构成了并购估值的"三板斧"——实际交易中,这三种方法往往一起用,互相验证。

下次听到"某公司以20倍PE被收购"时,你可以笑着问一句:"这20倍是跟哪家比的?有没有算控制权溢价啊?"——这就是看懂市场法的乐趣:让复杂的商业决策,突然变得像买苹果一样亲切。

免责声明:文章最终解释权归本账号所有。本文基于公开资料撰写,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)