今天我们一起拆解市值管理的理论演变、政策脉络和真实案例,帮你搞懂:合规的市值管理到底是什么?企业该怎么做?

01明定义

市值管理≠“炒股价”

2024年11月,证监会发布《上市公司监管指引第10号——市值管理》,首次给市值管理下了明确定义:上市公司以提高公司质量为基础,为提升公司投资价值和股东回报能力而实施的战略管理行为。

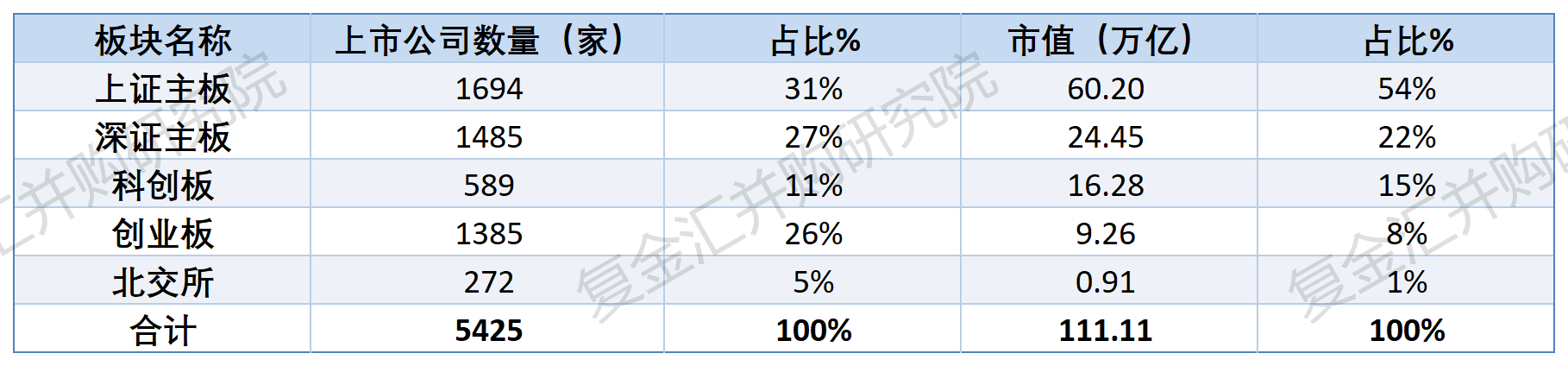

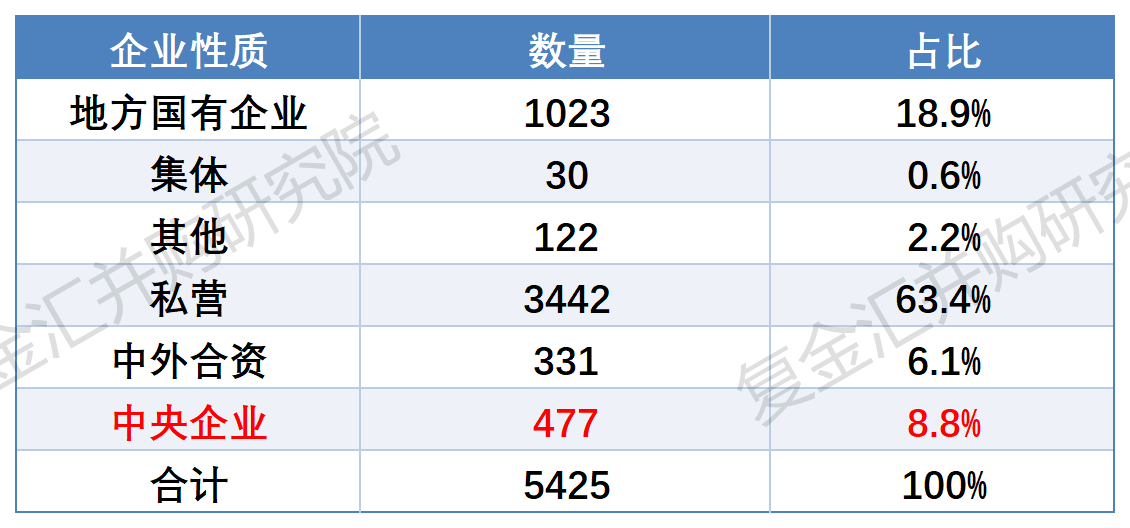

A股上市公司市值及企业性质情况一览

(数据截至2025年8月)

紧接着12月,国资委发文《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》将市值管理纳入央企考核硬指标,意味着“只看规模、不重价值”的时代彻底过去。

研究报告覆盖全部上市公司的数量

“价值创造-价值经营-价值实现”闭环是市值管理的核心逻辑。简单说,现在的市值管理早已不是“拉股价”,而是帮公司把“技术实力、政策红利”转化为“合理市值”的系统工程——2025年,也因此成为中国市值管理从“混乱”走向“规范”的元年。

02溯理论

从“唯利润”到“重生态”

1. 过去的理论有啥局限?多次金融危机暴露问题

早在上世纪50年代,市值管理核心是“股东价值最大化”,简单说就是“利润越高、市值越高”,考核全看净利润、ROE这些财务指标。但这一思路的漏洞,在金融危机里一次次暴露:

短期化严重:2008年金融危机前,华尔街高管靠操纵数据虚增利润拿高额奖金,企业长期研发投入却降了12%,最终引发系统性风险;

只看财务,忽略长期价值:2000年互联网泡沫时,很多公司只靠“用户数增长”炒概念,泡沫破后市值暴跌90%以上;

高管和股东利益脱节:2000年纳斯达克崩盘,雅虎高管靠期权套现数亿,股价却跌了70%,股东亏惨了。

后来虽加入了ESG(环境、社会、治理)、数字经济等新维度,但因缺乏统一标准,大多停在“喊口号”阶段,没形成实用框架。

2. 现在的理论有啥突破?靠“动态能力”和“生态价值”赢长期

21世纪后,市值管理理论有了两大核心突破,更贴合当下企业发展:

动态能力理论:市场变化快,企业得靠“敏捷调整+持续创新”稳住市值。比如华为搞“虚拟受限股”,把员工利益和技术研发绑在一起,近十年研发投入年均增20%,2023年研发费达1615亿元,未上市估值也突破2万亿元;

生态价值理论:不止看企业自己赚钱,还要看对环境、产业链的贡献。比如宁德时代做电池回收,既符合“碳中和”政策,又提升了市场估值;

ESG成全球共识:从环境(碳排放、资源利用)、社会(员工权益、社区贡献)、治理(董事会独立性、透明度)三维度评估企业。像特斯拉开放超充网络(社会维度)、华为搞利益共享(治理维度),都成了市值加分项。现在欧盟、中国都出台了ESG披露政策,不重视ESG的企业,未来可能被资本“抛弃”。

03看政策

从“混乱”到“精准监管”

我国市值管理政策分三阶段,每一步都在解决前一阶段的问题:

1. 萌芽期(2005-2014):有想法但没细则,乱象多

2005年股权分置改革后,国资委首次提“市值指标”,2014年“新国九条”鼓励企业搞市值管理,但没具体规则。结果2015年股市波动时,不少企业靠“高送转、乱重组”操纵股价,“伪市值管理”泛滥。

2. 规范期(2015-2024):注册制驱动,规则越来越严

上市更灵活:科创板允许“没盈利但有技术”的企业上市,比如中芯国际靠“市值≥40亿+技术强”,IPO时市值就达6000亿,打破“没盈利不能上市”的老规矩;

监管更靠前:交易所对并购重组等重大事项“提前审查”,避免企业乱披露;

考核更科学:2021年央企试点“市值考核”,中国宝武将市值增长和高管薪酬挂钩,并购太钢不锈后市占率从20%升到25%,2023年市值涨了35%,成了央企标杆。

资料来源:和恒咨询,复金汇并购研究院

3. 进化期(2025年起):精准监管,防风险

2024年底《上市公司监管指引第10号》出台,标志政策进入“精准管”阶段:

谁来管?只能是上市公司自己:以前大股东找外部机构搞“市值管理”,常隐瞒信息坑小股东,现在明确主体必须是公司本身;

谁要管?重点企业必须管:沪深300、科创50等成分股公司,得专门制定市值管理制度;

破净了怎么办?强制整改:连续12个月市净率<1的央企,必须剥离低效资产或升级技术。比如某钢铁央企注入高端特钢技术后,市净率从0.7升到1.1,市值也跟着修复。

4. 未来政策会往哪走?三大创新方向

技术成熟度(TRL)标准化:现在新材料行业已有TRL标准,未来会拓展到新能源、生物医药、量子信息等领域,把“技术有多强”量化,让“技术好=市值高”有明确依据;

政策跟着市场变:市场低迷时,企业可通过“回购股票”稳信心(比如2025年央企要搞增持潮);市场好时,及时剥离低效资产,避免浪费资源;

高管激励更公平:参考特斯拉,马斯克2018-2023年没拿固定工资,财富和特斯拉市值(涨了20倍)完全同步。未来国内高成长企业可能试点“零底薪+全浮动”,高管想赚钱,就得帮公司把市值做上去。

04观案例

做好与做坏的差距

1. 反面案例:恒康医疗——靠“造假”撑市值,最终破产

曾是医疗行业市值前十的恒康医疗,因“伪市值管理”一步步走向破产,踩了所有红线:

价值创造造假:把“没通过动物实验的CAR-T技术”吹成“快进临床”,骗12家机构买了20亿,市值峰值达300亿;连续三年操纵财务数据,虚增净利润30%,最后审计查出实际亏了5亿,股价暴跌60%;

价值经营乱搞:大股东质押85%股份,拿30亿去买P2P、房地产,和医疗主业没关系。2018年P2P爆雷,股价10天跌70%,市值蒸发200亿;后来营收降40%,还硬要跨界并购,陷入“泡沫-融资-乱扩张”的死循环;

信息披露违规:只说“要开连锁医院”,隐瞒“核心医院营收降35%”的事实,坑惨中小投资者。最后2020年被申请破产重整,成了“伪市值管理”的典型反面教材。

2. 正面案例:宁德时代——靠“守正创新”,市值从2000亿到1.5万亿

作为全球动力电池龙头,宁德时代的市值管理堪称“标杆”,核心靠三点:

1)价值创造:技术分层布局,现金流+估值两不误

成熟技术(三元锂、磷酸铁锂电池)贡献60%营收,2023年全球市占率38%,稳住现金流;

新技术(钠离子电池2023年量产、凝聚态电池2025年试点)靠政策支持(工信部专项、国家研发计划),拿了估值溢价,光钠离子电池就带动3000亿市值;

2)价值经营:和投资者好好沟通,资本运作精准

及时公告技术进展(比如4680电池测试进度),2024年Q2公告后市值月涨25%;

收购加拿大锂矿、投资正极材料企业,建“矿产-电池-回收”闭环,2023年靠产业链协同,营收增了40%;

3)价值实现:从股东价值到生态价值,赚长期钱:

披露电池回收率95%,获MSCIESGAAA评级,PE比行业高20%,还发了50亿碳中和债,利率比普通债低1.2个点,少花了融资成本;

建新能源产业园,聚集200多家配套企业,上游材料商因进了宁德供应链,市值平均涨30%,下游车企估值涨15%,2023年生态圈总市值增了4000亿,实现“自己赚+大家赚”。

05新时期

“守正、创新、进化”

恒康医疗的破产和宁德时代的万亿市值,对比特别明显:市值管理的本质,是企业价值的系统重构,不是短期炒股价。2025年起,理解市值管理要抓住三个关键词:

1)守正,合规是底线,真实是基础。再创新也不能碰合规红线,像宁德时代那样,把研发投入、产能规划如实披露,让市场看到真实价值,才能走得远;

2)创新:靠技术和生态破局。技术要量化(比如TRL等级),生态要共赢(比如带动产业链),这样市值才不是“虚高”,而是有实打实的支撑;

3)进化:跟着市场和政策变。ESG会越来越重要,数字经济估值会越来越成熟,企业得灵活调整策略——该回购时回购,该剥离低效资产时果断剥离,在合规里找创新空间。

06结语

2025年是中国市值管理的“制度自觉”元年,这不仅是政策的升级,更是企业价值管理的“认知革命”:市值不再是“股价的数字游戏”,而是技术实力、政策适配、生态贡献的综合体现。

对企业来说,做好市值管理,就能靠真实价值赢得资本信任;

对投资者来说,看懂市值管理逻辑,就能避开“伪市值管理”的坑,找到真正有长期潜力的公司;

对资本市场来说,良性的市值管理能引导资金流向优质企业,帮中国经济转型升级。

未来,只有“守正创新、重视生态”的企业,才能在市值管理的新赛道上跑赢长期。

免责声明:本文基于公开资料撰写,不对文章内容的准确性、完整性等负责。最终解释权归本账号所有,未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)