(一)协议转让

协议转让是国资收购上市公司最常见的方式之一。国资方通过与上市公司控股股东或实际控制人签订股份转让协议,直接获得上市公司股份,从而实现对公司的控制。这种方式操作相对简单,交易双方可以自主协商转让价格、付款方式及交割条件等,灵活性较高。

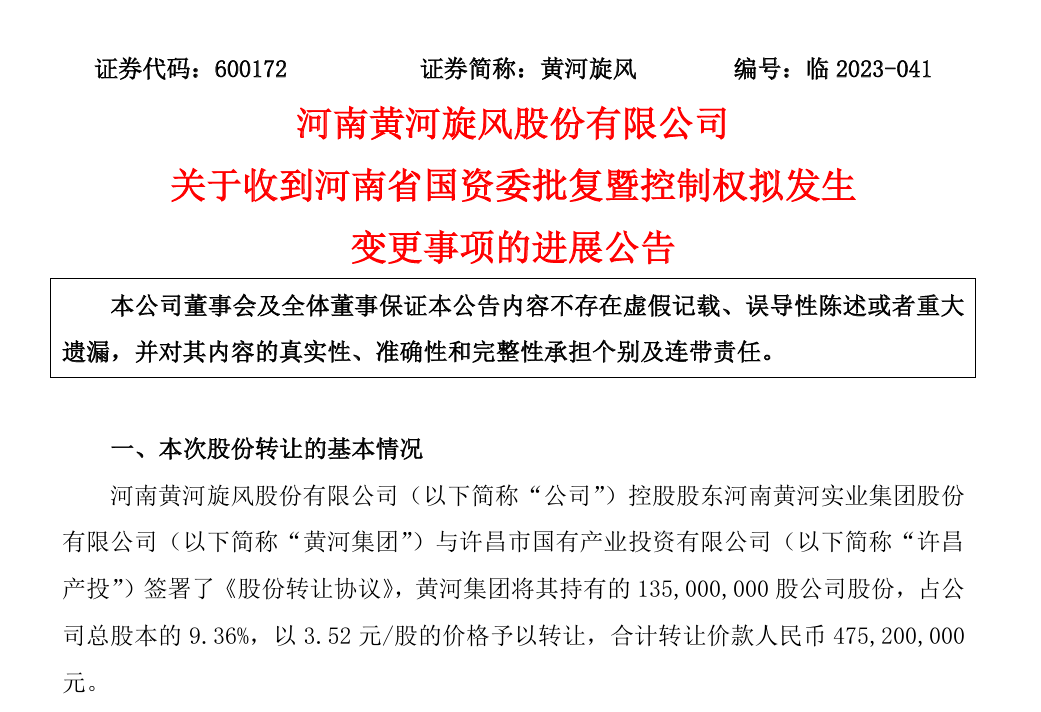

案例:许昌国资收购黄河旋风

2023年,许昌产投通过股权转让的方式,成功收购了黄河旋风9.36%的股份。同时,作为一致行动人的许昌金控此前已持有上市公司6.81%的股份,合计持股比例达到16.18%,许昌市财政局正式成为黄河旋风的新任实际控制人。

(二)定向增发

定向增发是指上市公司向特定对象(如国资方)非公开发行股份,国资方通过认购增发股份增加对上市公司的持股比例,进而实现控制权的变更。这种方式不仅可以为上市公司引入增量资金,还能优化其资本结构。

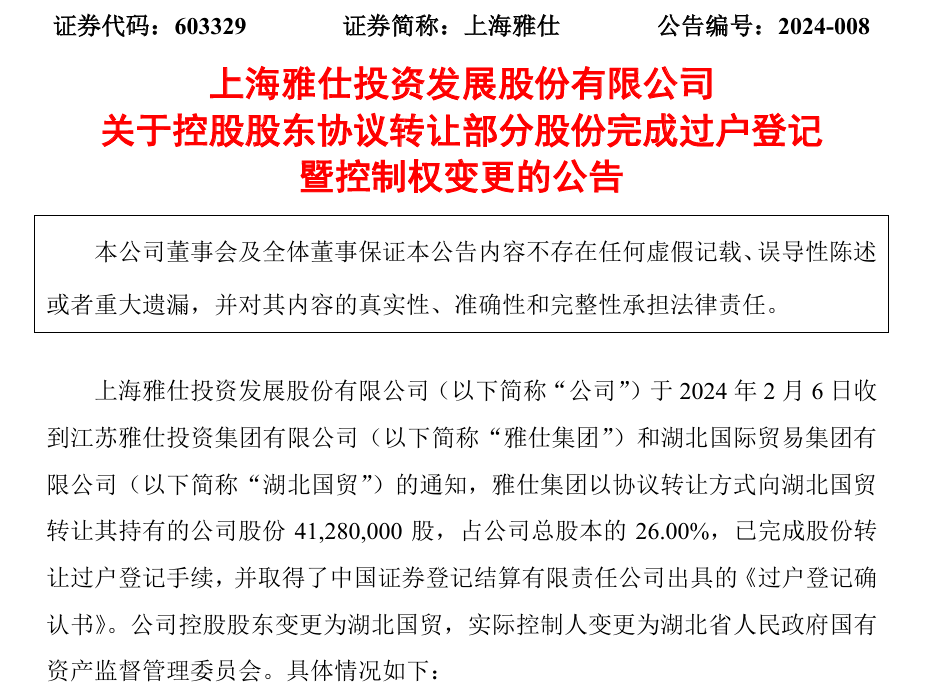

案例:湖北国资收购上海雅仕

2024年7月,湖北国际贸易集团有限公司(隶属于湖北省国资委)通过股权转让的方式,成功收购了上海雅仕26%的股份,成为其控股股东。此外,上海雅仕计划向新的控股股东湖北国贸定向发行不超过3亿元的股票。

(三)表决权委托或放弃

表决权委托是指上市公司股东将其持有的股份对应的表决权委托给国资方行使,从而使国资方在不增加持股比例的情况下获得公司控制权。表决权放弃则是股东主动放弃部分或全部表决权,增强国资方的表决权优势。

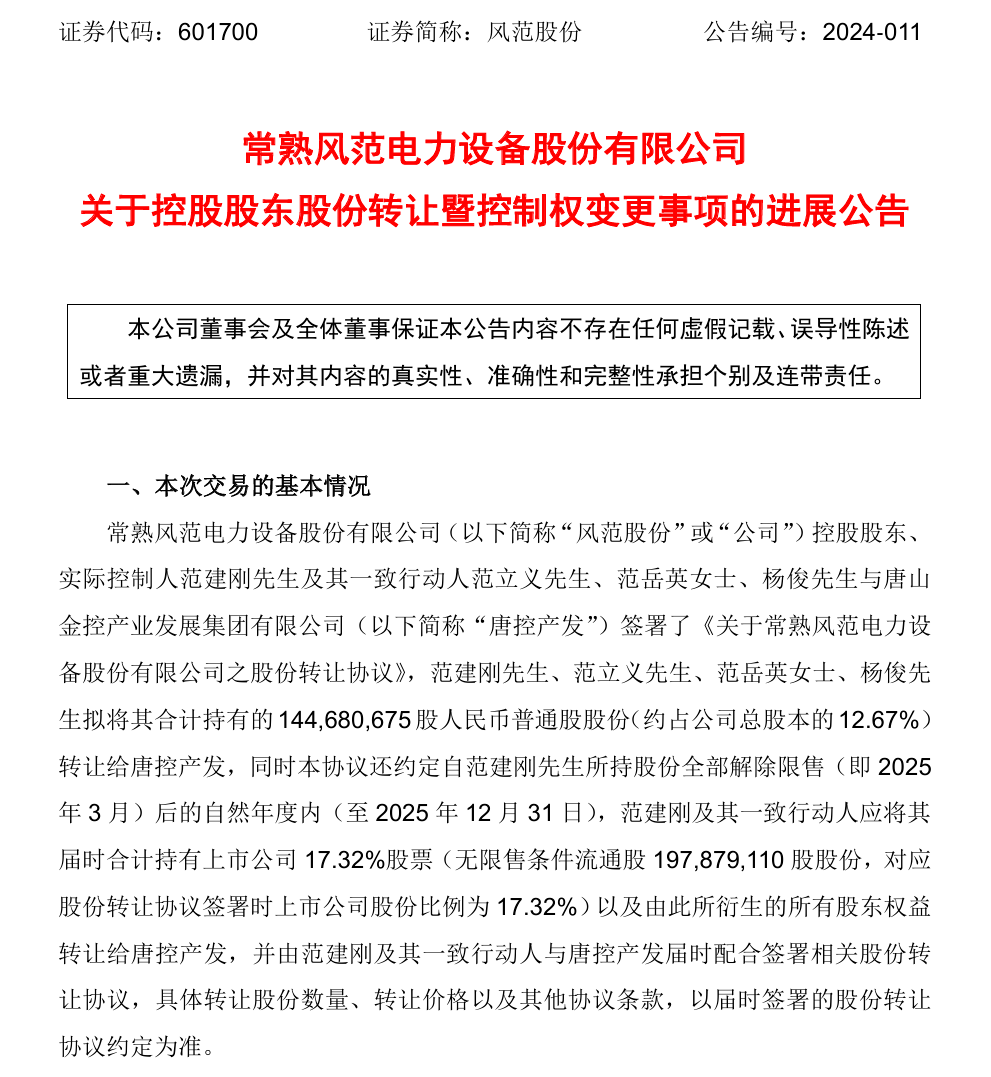

案例:唐山国资收购风范股份

2023年,风范股份的原实际控制人范建刚及其一致行动人计划通过两次交易转让其在公司的控制权。首次交易中,他们以7.42亿元人民币的价格出售了公司12.67%的股份。在首次股份转让完成后,范建刚及其一致行动人放弃他们所持有的38%的表决权。

(四)司法拍卖

司法拍卖通常发生在上市公司股东因债务纠纷被法院强制执行股权时,国资方通过参与司法拍卖获得上市公司股份。这种方式具有一定的不确定性,但成本相对较低。

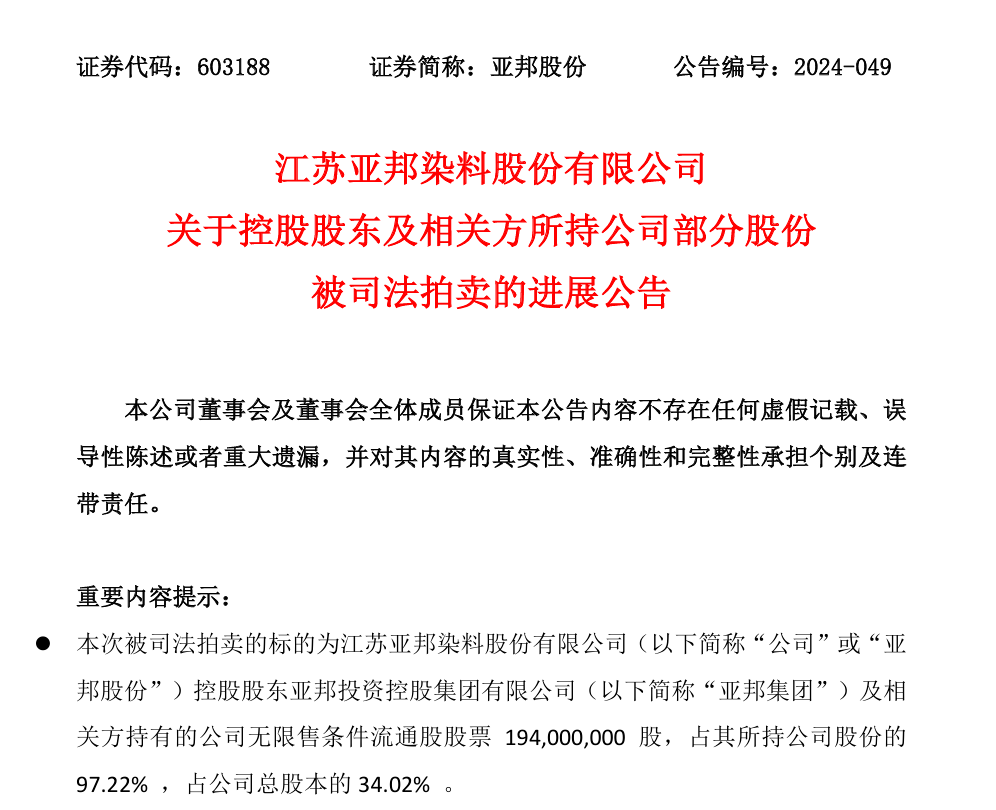

案例:亚邦股份司法拍卖

亚邦股份收到江苏省常州市中级人民法院送达的《执行裁定书》,解除对被执行人亚邦投资控股集团有限公司及其一致行动人许旭东合计持有的亚邦股份11890万股的冻结,并将上述股票交付申请执行人江苏国经控股集团有限公司。国经集团通过司法拍卖竞得公司总股本的8.79%,并因本次裁定执行股票增加至29.64%,成为公司控股股东。

(五)远期交割

远期交割适用于上市公司大股东所持股份存在限售情况。交易双方在第一次交易时约定未来股权的交易安排,待股份解除限售后再进行交割。这种方式可以保障国资方未来控制权的稳定性。

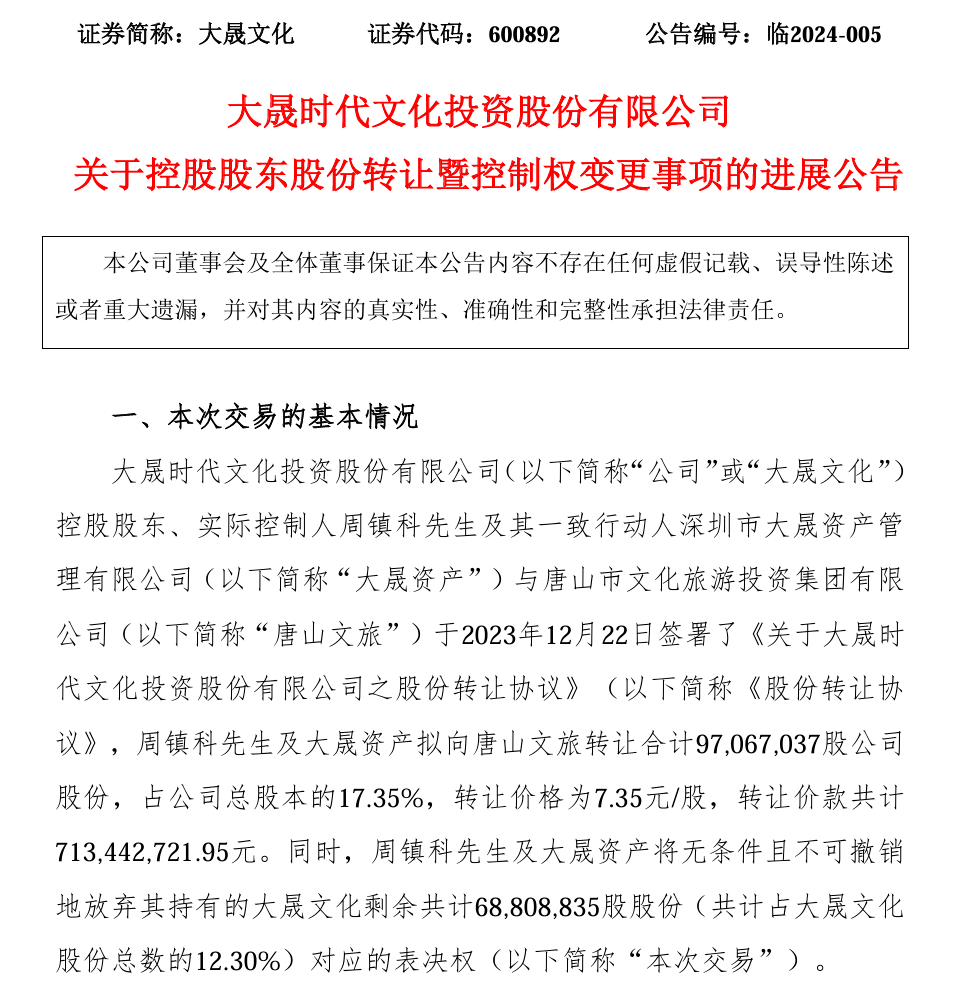

案例:唐山国资收购大晟文化

大晟文化原实际控制人周镇科及其一致行动人将17.35%的股份转让给了唐山文化旅游投资集团有限公司,同时放弃了对大晟文化12.30%股份的表决权,从而使得唐山国资成为大晟文化新的实际控制人。

(六)承债式收购

承债式收购是指国资方在支付一定对价的同时,承担上市公司或其股东的部分或全部债务。这种方式通常用于收购存在债务危机的上市公司,国资方通过解决债务问题获得公司控制权。

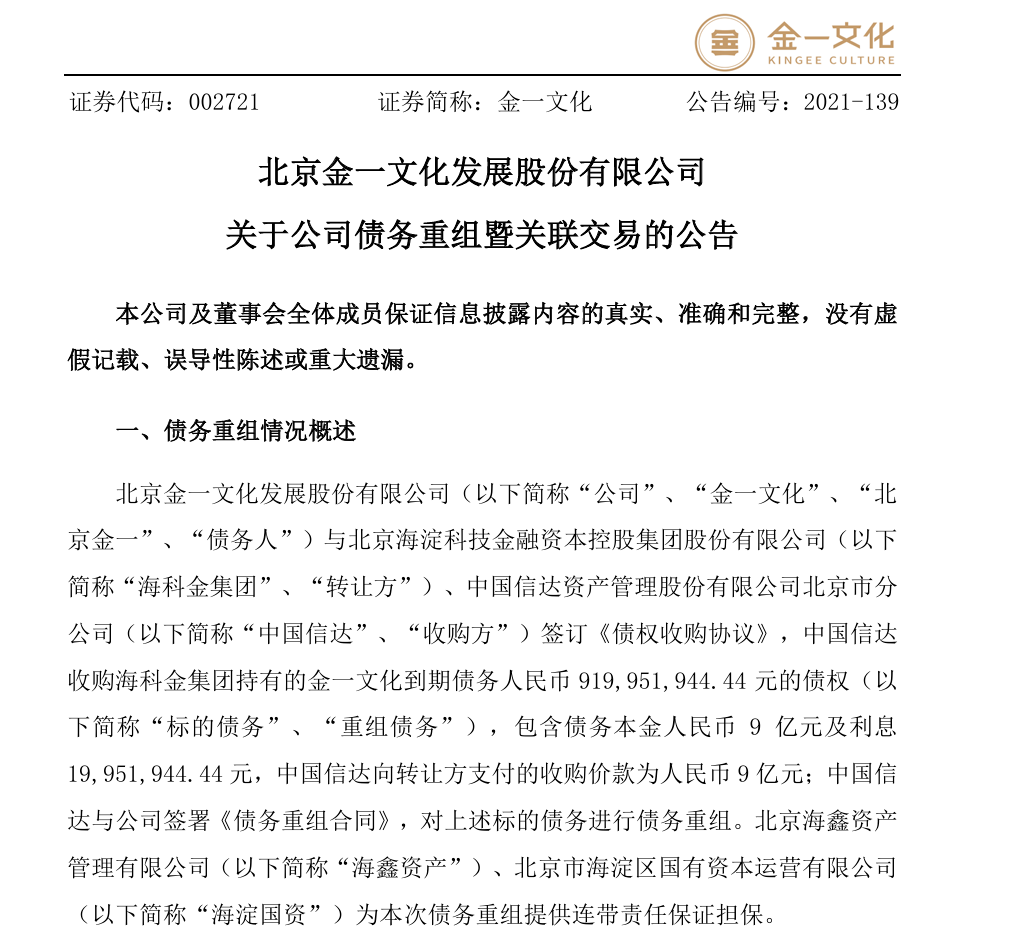

案例:海淀区国资收购金一文化

海淀区国资通过承债式收购的方式,解决了金一文化的债务问题,并获得公司控制权。

(七)组合模式

在实际操作中,国资收购上市公司往往采用多种模式组合的方式,以达到最佳的收购效果。例如,协议转让与表决权委托组合、协议转让与定向增发组合等。通过组合模式,国资方可以在不同的交易阶段灵活运用各种工具,降低收购成本,提高收购效率。

案例:青岛西海岸新区国资委瑞联新材

青岛西海岸新区国资委通过“协议转让 + 表决权委托 + 认购增发”的组合模式收购了瑞联新材。2024年5月,其子公司开投集团先是以协议转让方式受让瑞联新材部分股份,持股比例达到11.74%;随后卓世合伙将其剩余股份的表决权委托给开投集团;最终开投集团通过认购瑞联新材的增发股份,进一步巩固控制权

【趋势】

1. 产业协同效应更加显著:国资收购将更加注重与上市公司现有业务的协同效应,通过整合资源,提升产业竞争力。

2. 市场化运作程度提高:国资方将更多地采用市场化手段进行收购,灵活运用多种金融工具,降低收购成本。

3. 跨区域收购增加:随着区域经济一体化的推进,国资跨区域收购上市公司的案例将逐渐增多。

【挑战】

1. 估值与定价问题:国资收购需要严格按照国有资产评估程序进行定价,但资本市场对上市公司的估值往往更注重未来的协同效应和市场预期。这种差异可能导致收购价格与市场预期不符。

2. 整合风险:收购完成后,国资方需要面对与上市公司原有管理层的文化冲突、管理机制差异等问题。如何实现有效的整合,是国资收购面临的重大挑战。

3. 监管与合规:国资收购涉及多个监管部门,需要严格遵守相关法律法规。特别是在跨区域收购中,如何协调不同地区的监管政策,是需要解决的问题。

【建议】

1. 优化估值模型:国资方可以引入多种估值方法,结合市场预期和未来协同效应,制定合理的收购价格。

2. 加强整合规划:在收购前制定详细的整合方案,明确双方的权利义务,确保收购后能够平稳过渡。

3. 建立快速通道:对于涉及“卡脖子技术”或“专精特新”企业的收购,监管部门可以设立“即报即审、特事特办”的快速通道,提高审批效率。

国资收购上市公司是一种复杂的经济行为,涉及多种模式和因素。通过协议转让、定向增发、表决权委托等模式,国资方可以灵活地实现对上市公司的控制。然而,收购只是第一步,后续的整合与协同发展才是关键。未来,随着市场化运作程度的提高和产业协同效应的增强,国资收购上市公司将为产业升级和经济发展注入更多动力。

在深入探讨国资收购上市公司的模式与实践之后,我们不妨进一步拓宽视野。复金汇并购研究院的资本与并购全球企业家课程,以其系统性和专业性,为投资者、企业管理者以及相关从业者提供了更为全面的视角和实用的工具。通过学习这些课程,我们不仅能更深入地理解国资收购的复杂性,还能掌握更多关于并购策略、整合管理以及风险防范的知识,从而在资本市场的舞台上更加从容地应对各种挑战与机遇。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)