并购重组是培育新质生产力的有效手段,其本质是生产要素的重新配置与金融资本的运用过程。在并购贷款、并购债券、并购基金等金融工具中,并购基金既能提供直接资金支持,又能通过存量股权受让主导企业整合,对微观企业成长与宏观市场活跃均至关重要。

中国证券投资基金业协会开展《我国并购基金发展趋势与效能研究》课题,梳理理论与实践、剖析中美特点,本文作为课题成果之四,深度解析并购基金的价值、机遇与发展路径。

01并购基金的三大核心作用

并购基金通过提供长期资金、深度参与公司治理、高效整合行业资源,在服务新质生产力、提升企业治理、助力产业链重构等方面发挥着不可替代的作用,其功能价值随市场发展愈发突出。

1. 新质生产力的"培育引擎"

新质生产力的形成离不开生产要素的优化与创新性匹配,并购基金作为取得标的控制权的"赋能型"资金,通过治理与产业双重赋能加速这一进程。

在治理赋能层面,新质生产力的核心是劳动者与劳动对象的优化组合,而董事会作为经营决策机构,其结构与能力直接影响生产要素配置。并购基金控股后,一方面通过精简董事、引入外部专家改组董事会,提升决策专业性;另一方面通过增加管理团队持股、推行员工股票期权计划等激励机制,推动管理能力创新,为新质生产力孵化奠定基础。

在产业赋能层面,技术创新是新质生产力的关键驱动力,并购基金通过两类方式加速技术转化:一是聚焦单一企业,通过整合资源、战略转型、强化财务管理等举措,提升资源配置效率与创新能力;二是整合行业分散资源,控股多家中小主体,集成各自创新优势打造平台型企业,培育产业龙头与先进生产力。

2. 上市公司的"提质加速器"

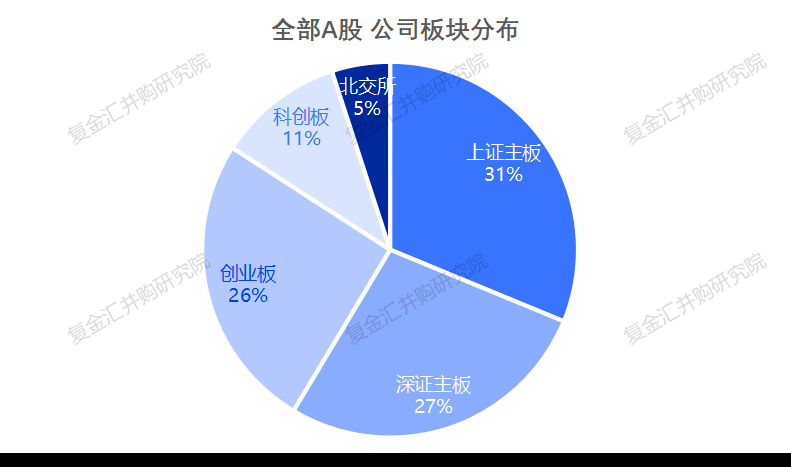

上市公司是经济高质量发展的微观基础,我国A股上市公司已超5400家,市值近110万亿元居全球第二,但仍存在大而不强、小市值企业多等问题,并购基金针对性提供整合升级方案。

数据来源:同花顺ifind,复金汇并购研究院

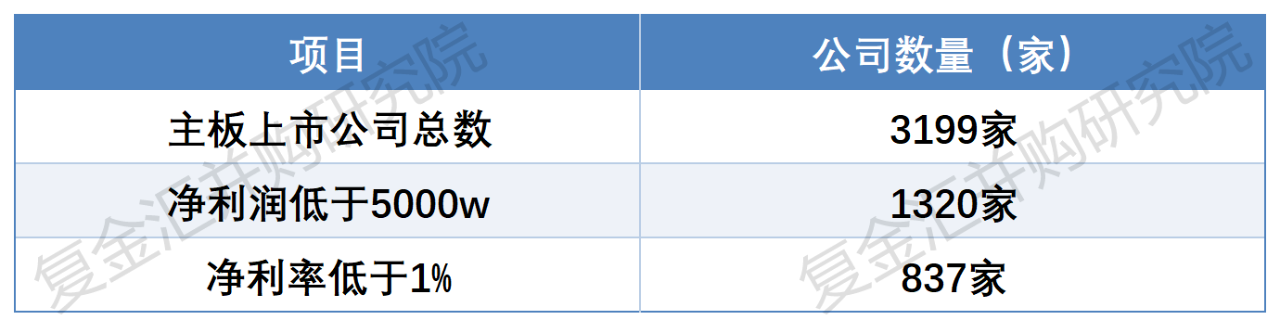

针对主板小市值公司,沪深主板3100余家企业中约59%(1879家左右)市值不足百亿,多分布于机械设备、基础化工、医药生物等传统行业。其中1320余家净利润低于5000万元、837余家净利率不足1%,但超半数拥有稳定现金流。这类"利润表差的好公司"多因盲目多元化或管理混乱导致价值低估,并购基金控股后,从治理端完善董事会结构与激励体系,从运营端剥离低效资产、聚焦主业,实现整合再生。

净利润与净利润为2025中报数据

资料来源:同花顺ifind,复金汇并购研究院

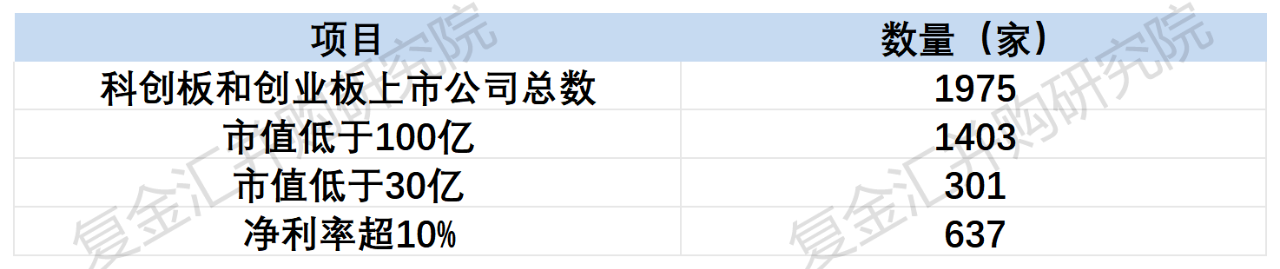

针对双创企业,科创板与创业板中70%企业市值低于百亿,15%不足30亿元,虽集中于机械设备、生物医药等新兴产业,且三成净利率超10%,但受限于技术落地地域或行业空间,难以突破规模瓶颈。并购基金通过横向整合同行业企业,实现技术、研发、市场协同,降低内部成本;同时组建专业管理团队,优化激励机制与数字化流程,助力企业突破成长限制。

资料来源:同花顺ifind,复金汇并购研究院

3. 创投基金的"退出新出口"

近年来我国创投基金陆续进入退出期,而IPO节奏阶段性收紧使退出渠道亟待拓宽,并购基金成为重要补充力量。从境外经验看,2013年1月至2023年9月,美国创投基金70%-80%的退出源于上市公司或产业方并购,活跃的并购市场是退出效率的核心保障。

我国并购基金通过三方面激活退出市场:一是提供资金、筛选标的、创新模式,提升并购市场活跃度,保障交易机会与定价公允性;二是切入信息技术、生物医药等新兴产业,针对性收购初创科技企业,培育后定向出售给特定产业方,例如生物医药领域围绕大药企管线研发后转让;三是通过上述策略增强并购市场流动性,为创投基金提供高效退出路径。

02并购基金的四大发展新机遇

并购基金初期以"资产证券化套利"为核心,2015年"高估值、高溢价、高业绩承诺"并购潮的失败带来深刻教训。随着注册制改革深化,一二级市场估值差回归理性,并购逻辑转向"服务产业发展",四大机遇推动行业进入新周期。

1. 小体量公司整合:细分赛道的"集中度密码"

注册制下,大市值、高流动性股票更受机构青睐,小市值公司首发融资不及预期、上市后流动性低迷,近百家A股小市值公司单日成交额不足100万元,再融资不确定性降低创始人上市动力,更愿出让控制权。

从行业端看,我国检验检测、虫害防治、物流快运等细分领域,前十大企业市占率不足5%,显著低于欧美成熟市场,缺乏规模化平台型公司。过去5-10年,并购整合已成为集中度提升的关键动力,平台组建型并购基金通过整合多家中小企业形成龙头,发展空间广阔。

2. 上市公司控股权转让:"退市重生"的新路径

小市值上市公司维持上市成本占比攀升,叠加产业竞争压力,创始人对并购的接受度持续提高,为并购基金获取控制权创造条件。美国市场提供成熟参照:并购退市企业中约三分之二被并购基金收购,或由创始人联合基金收购,且戴尔、卡夫亨氏等企业退市整合后均实现重新上市。

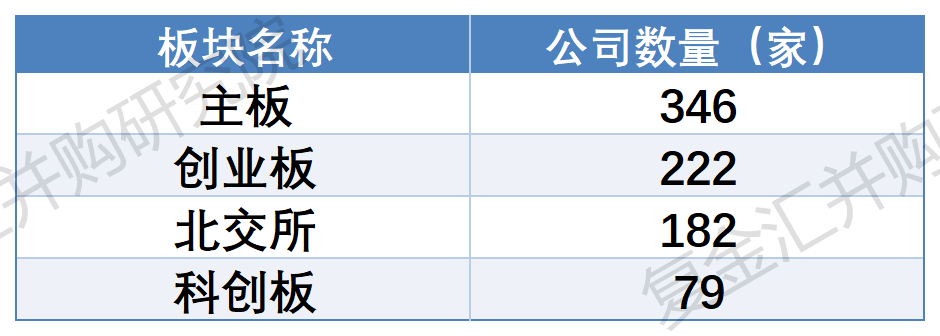

我国市场已显现相同趋势:近五年A股30亿元以下小市值公司从不足50家增至829余家,私募基金取得上市公司控制权的案例开始涌现,"收购-赋能-重启上市"模式潜力逐步释放。

市值小于30亿的上市公司分布

数据来源:同花顺ifind,复金汇并购研究院

3. 资产剥离:上市公司"减负"后的宝藏机会

资产剥离是企业部分资产退市的核心方式,全球每年交易3000-6000笔,规模超5000亿美元,占全球并购交易额20%,其中90%被产业方或并购基金收购,博通(从惠普剥离)、NXP(从飞利浦剥离)等企业剥离后重新上市的案例屡见不鲜。

我国上市公司多存在多元化经营问题,注册制深化推动估值向价值中枢回归,叠加聚焦主业的政策引导,上市公司正主动重塑战略、剥离非核心资产。这些被剥离资产成为并购基金的优质标的,为其控股整合提供重要机会。

4.上市公司合作:从"单一模式"到"多元协同"

2015年并购潮中,"上市公司+PE"模式曾成主流,通过PE控股标的规避整合风险、解决融资问题,但因风险隔离不足、估值争议等问题随热潮褪去而降温。未来并购基金与上市公司的合作将更趋多元:

一是标的培育与转让,借鉴美国经验(90年代至今70%并购基金通过出让给产业方退出,上市公司占比超50%),基金围绕上市公司产业需求布局,运营赋能后转让标的;

二是并购执行协助,在跨国并购中破解地缘政治障碍,或作为创始人不愿出让给竞争对手时的过渡载体;

三是纯资金支持,为上市公司大额并购提供融资。

03激活并购基金潜力的关键举措

为充分发挥并购基金在培育新质生产力、优化要素配置中的作用,需从制度、资金、人才等维度构建支撑体系。

1. 完善法规制度保障

并购基金周期长,涉及控制权获取、运营改造、治理提升等关键环节,需健全法律支撑。针对基金通过控股标的融资、"资本重组化后分红"等特有操作,应明确规则边界,为管理人履职提供依据。

2. 规范杠杆资金参与

杠杆资金是并购基金的重要资金来源,需明确参与要求并强化监管。对杠杆率超阈值的基金,可借鉴国际经验,要求以保密电子呈报形式,详细披露资金来源、成本、用途、偿债计划、风险评估及标的运营情况。

3.引导长期资金入市

并购基金控股标的后深度参与实业经营,风险相对可控,属于中等收益、中等风险的长期投资品种,契合险资、养老金的大类资产配置需求。美国市场经验已充分验证这一适配性,应引导此类机构合理布局。

4. 深化银基合作机制

并购贷款是并购基金的核心资金来源之一,银行与基金合作可实现双赢:银行借助管理人的价值挖掘能力,将信贷资金投入并购市场,既优化资金效能,又在基础利率下行背景下获得新的资产配置选择。

5. 强化专业人才培育

并购基金的核心效能在于标的管理与赋能,管理人需兼具产业知识、行业洞见与运营管理能力。应通过多渠道培养、培训与引进,提升从业人员在治理优化、资源整合、标的赋能等方面的专业素质。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)