2025年前三季度,中国并购市场在宏观环境与产业升级的双重作用下呈现动态调整态势。本报告根据同花顺ifind并购数据库,系统梳理市场规模波动轨迹、区域与行业分布特征及并购行为偏好,结合跨境交易数据与中介机构表现,深度剖析资本配置逻辑,为业界呈现三季度并购市场的全景图谱与趋势走向。

01并购市场概览

1.1 并购市场规模统计

(注:本章节事件均以首次公告日为准,剔除失败事件。)

2021-2024年,中国并购市场规模有波动,2022年达阶段峰值(30505.27亿元),2023年有所回落,2024年回升,显示市场在调整中寻求增长。

2025年前三季度并购市场规模16237.63亿元,若按此节奏,全年规模或受宏观环境、行业整合需求等影响,预计市场会持续在波动中探索新平衡,行业优质资源整合、新兴赛道布局或成驱动并购的关键力量。

各季度并购规模波动明显,2022年Q3(9900亿元)为阶段高峰,后续季度有回落与回升交替。2024年Q1规模低谷(3477亿元)后逐步修复,2025年前三季度数据相对平稳,前三季度的并购市场规模分别为5728亿、5187亿、5241亿。

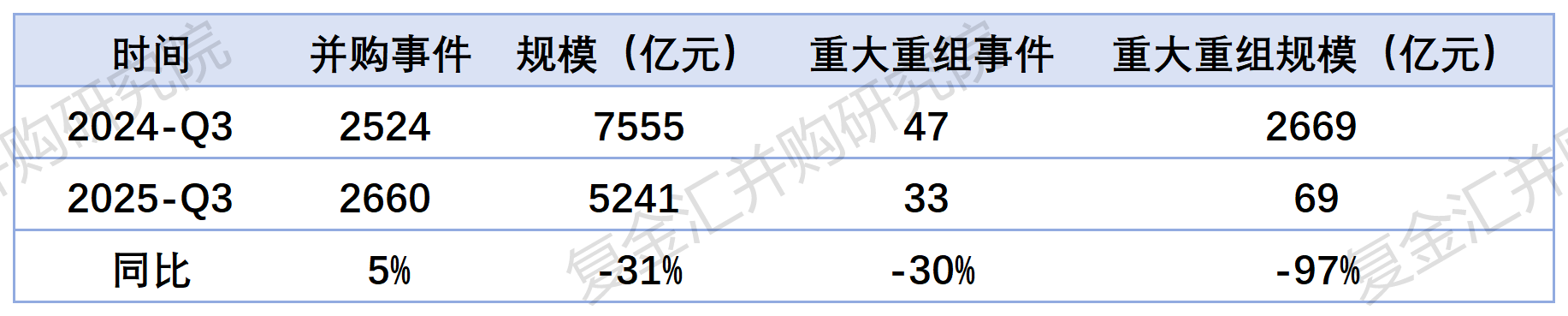

2025年三季度,中国并购市场共披露2660起并购事件,同比增长5%;交易规模约5241亿元,同比下降31%。

重大重组方面,2025年三季度共发生33起重大重组事件,同比下降30%;重组规模约69亿元,同比下降97%。

整体来讲,交易规模和重大重组事件方面相对去年同期有所下降。

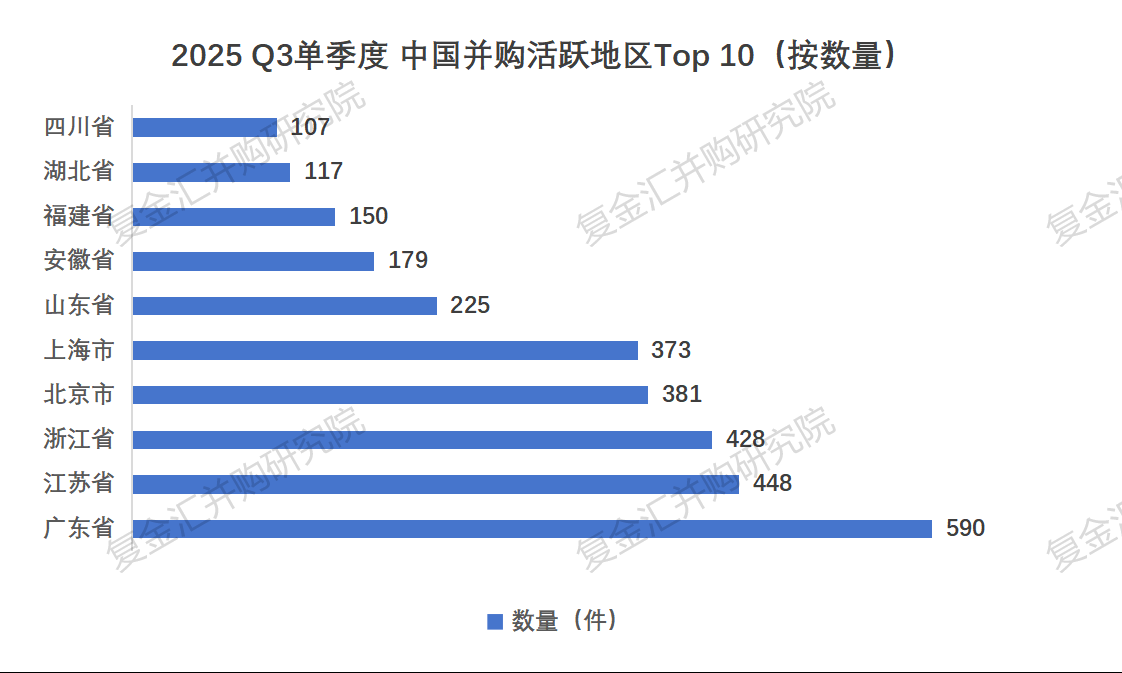

从各参与方所属地区分布来看,2025年7月-9月,中国并购市场活跃的地区仍为一线城市。按并购数量统计,广东省以590件居首,江苏(448件)、浙江(428件)、北京(381件)、上海(373件)等经济活跃区域位列前五。

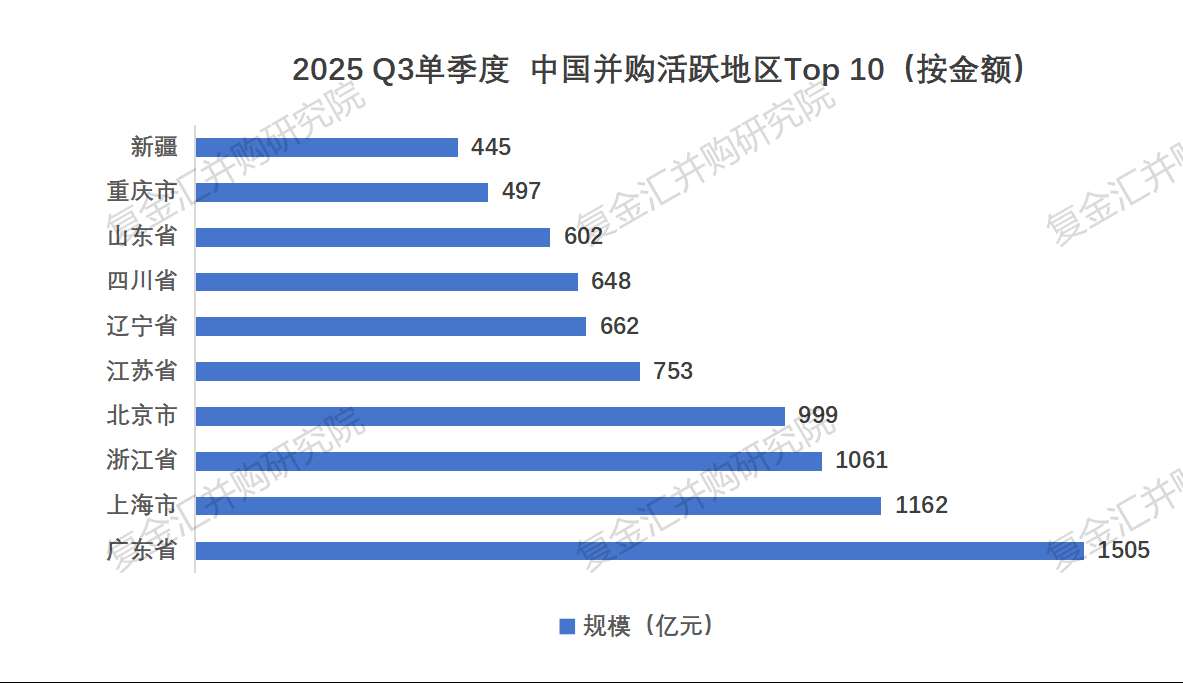

按并购金额统计,广东省以1505亿元领跑,上海(1162亿元)、浙江(1061亿元)、北京(999亿元)、江苏(753亿元)等紧随。这些地区产业生态丰富、企业数量众多,活跃的市场竞争与创新氛围,驱动企业通过并购实现资源整合、业务拓展,反映出其作为经济高地,市场主体参与并购的积极性与行动力。

2025Q3单季度,按并购事件数量,计算机、机械设备、电子行业领跑,并购事件数分别达309起、266起、249起。医药生物(217起)、非银金融(210起)等行业也较活跃,反映科技制造、电子信息领域企业并购需求旺盛,通过频繁交易整合资源、拓展业务。

2025Q3单季度,按交易金额,电子(1030亿元)、非银金融(857亿元)、房地产(721亿元)是并购交易的重点行业。公用事业(544亿元)、基础化工(488亿元)等行业紧随其后。

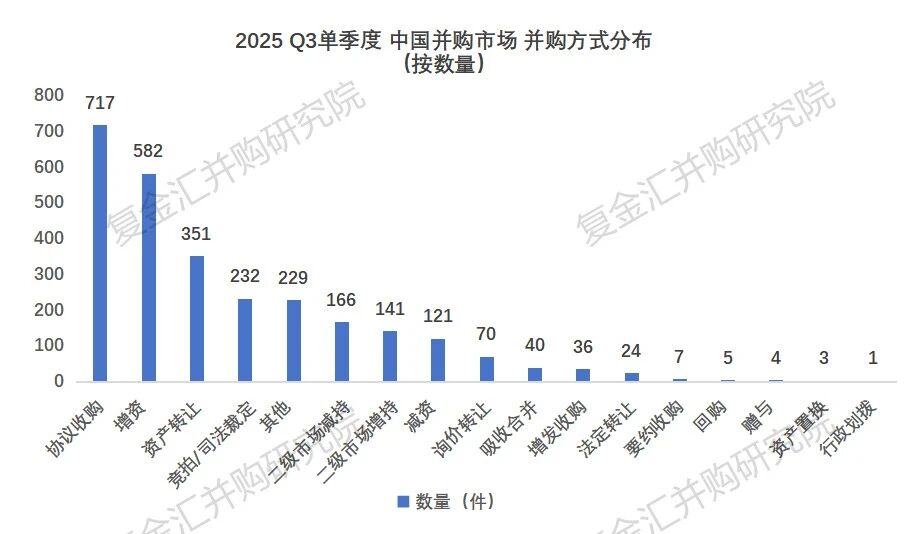

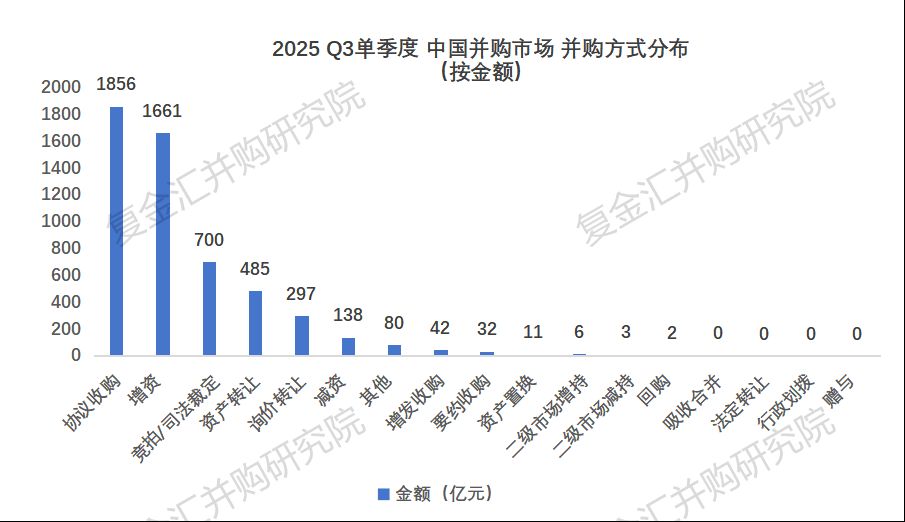

2025Q3单季度,按数量维度,协议收购以717件领跑,增资582件居次,资产转让351件列第三;竞拍/司法裁定等有一定发生量但远低于前三,资产置换、行政划拨等事件数量极少。

整体协议收购、增资为市场主流操作方式,呈现当期并购市场行为偏好与运作格局。

按金额维度,2025年Q3单季度的中国并购市场中,协议收购以1856亿元规模居首,增资1661亿元次之,竞拍/司法裁定700亿元列第三;资产转让、询价转让的金额相对靠前,分别为485亿元、297亿元;赠与、法定转让、行政划拨交易金额为0。

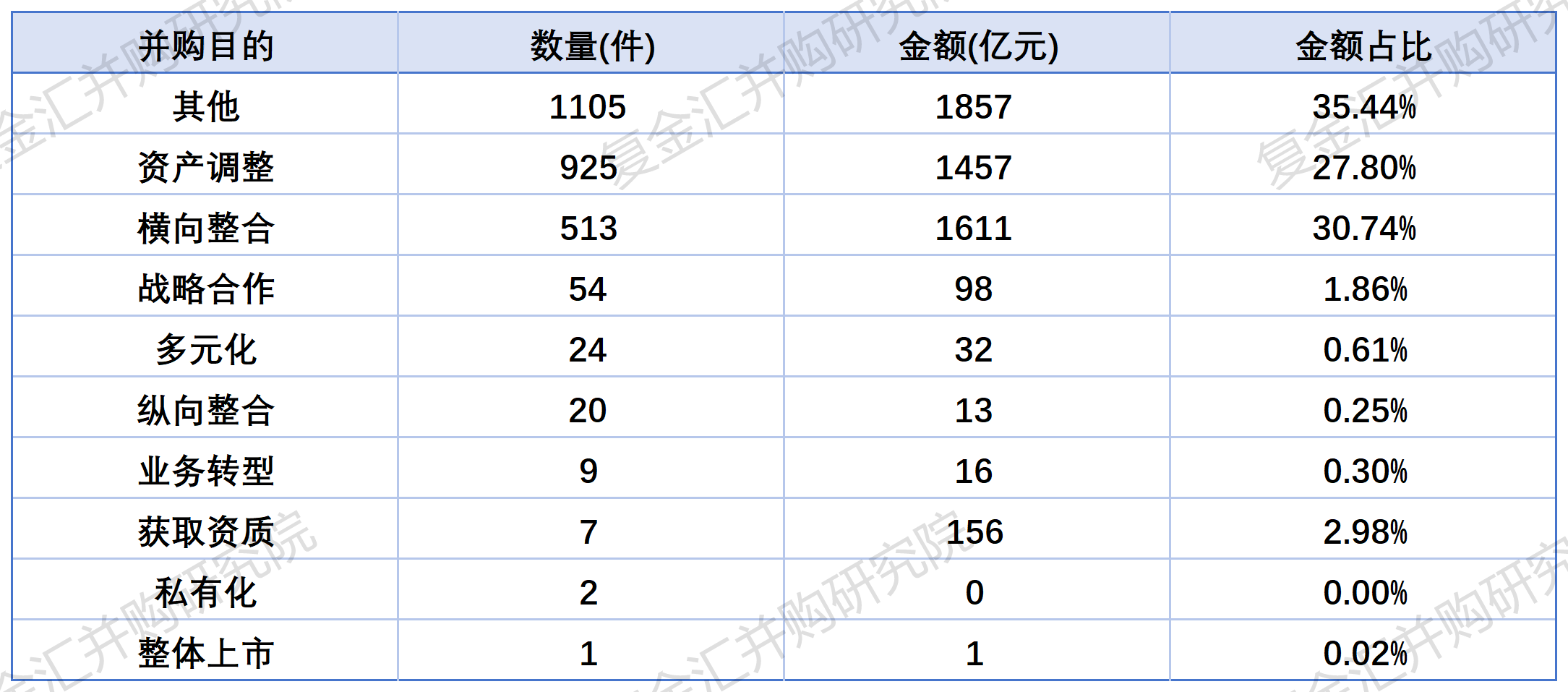

从2025年Q3单季度的并购目的分布看,资产调整类事件共925件,交易金额1457亿元,占总体的27.8%。横向整合类事件共513件,金额1611亿元,占比30.74%,高于资产调整的并购事件金额占比,可见企业通过并购同行、整合资源以强化市场地位的需求。

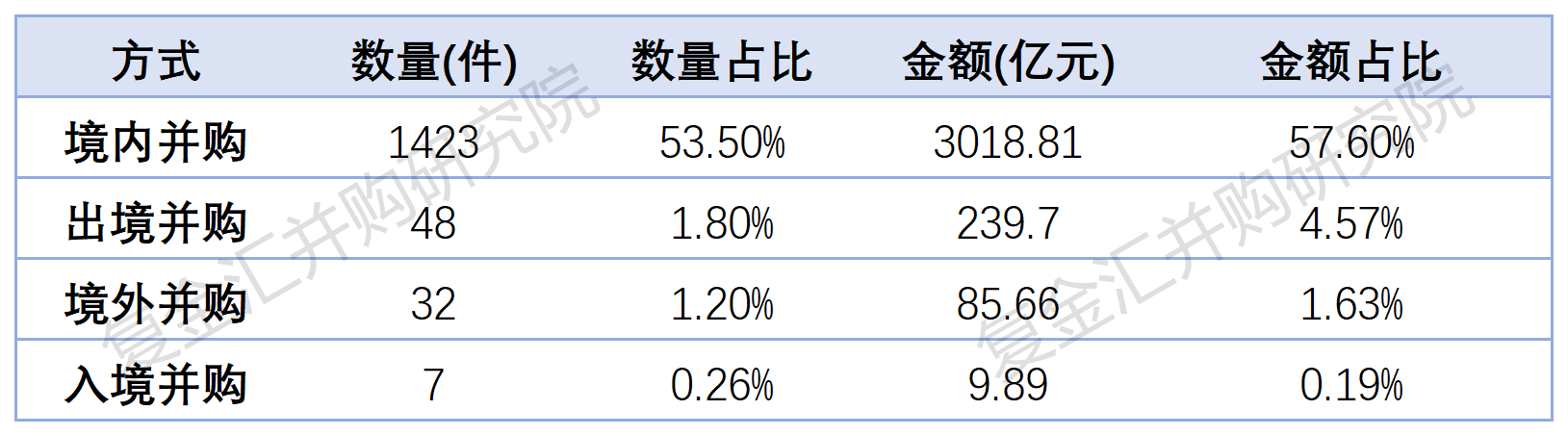

2025年Q3单季度的跨境并购数据显示,境内并购主导格局显著,跨境并购各类型分化,反映国内外市场环境与企业战略差异。

境内并购以1423件(数量占比53.5%)、3018.81亿元(金额占比57.60%),成为绝对主流,体现企业聚焦国内市场整合资源的倾向。

出境并购(买方境内、卖方境外)48件,金额239.7亿元,展现企业出海寻求海外技术、市场等资源的战略意图。

入境并购(买方境外、卖方境内)7件、金额9.89亿元,说明外资对国内市场有关注,但受政策、市场等因素约束,参与度较低。

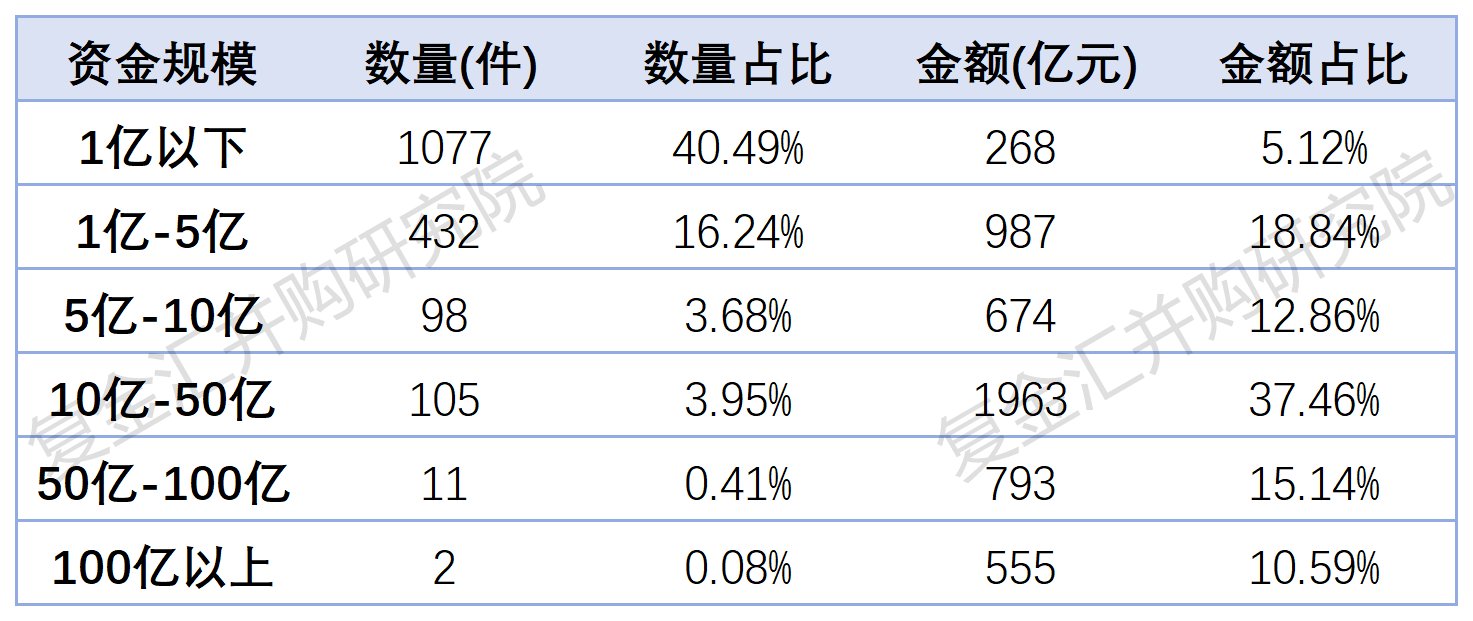

从并购资金规模分布看,1亿以下并购数量达1077件,占比40.49%,金额268亿元、占比5.12%,反映企业轻量整合、试水创新的需求。

10-50亿区间数量105件、占比3.95%,金额1963亿元、占比37.46%,居金额占比首位,适配企业战略并购,是强化竞争力、拓边界的主流选择。

100亿以上并购数量2件,金额555亿元、占比10.59%,多为龙头整合、跨业构建,推动行业集中度提升,契合“强者愈强”趋势。

整体呈现“小额数量多、中大额影响金额”格局,映射并购从零散试探到战略聚焦、头部重塑的演进逻辑。

02交易规模Top 10事件

(注:本章节事件均以首次公告日为准,剔除失败事件。相关事件统计为境内并购)

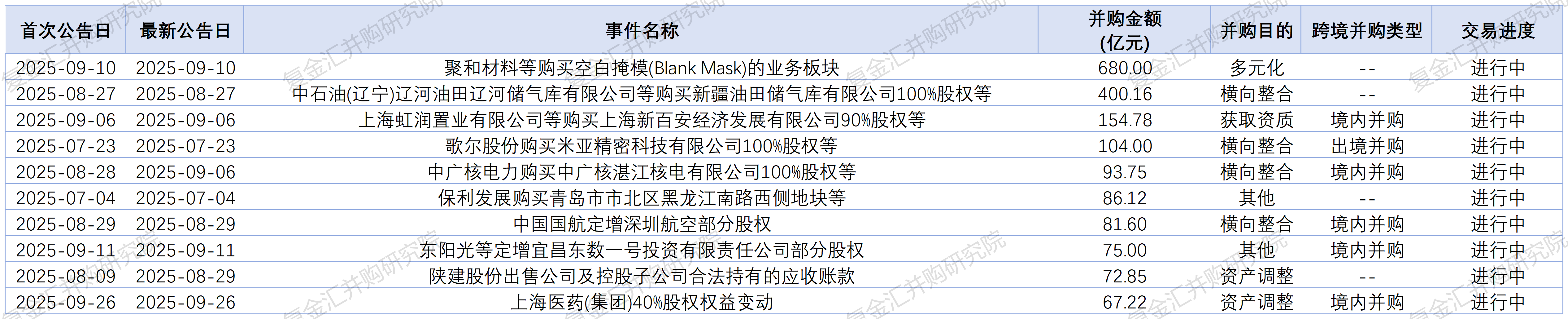

2025年Q3单季度的境内并购交易规模 Top 10事件,涵盖能源、制造等领域,聚和材料等购买空白掩模(Blank Mask)的业务板块以680亿元居首,歌尔股份购买米亚精密科技有限公司100%股权等、中广核电力购买中广核湛江核电有限公司100%股权等等金额可观,既反映能源行业资源整合需求,也有制造业资产优化动作。

2025Q3单季度的重大重组事件方面,并购交易规模Top 5的事件分别为:江西升华新材料有限公司部分股权资产交易、万辰集团购买南京万优商业管理有限公司49.00%股权、汇绿生态增发收购武汉钧恒科技有限公司49%股权、芯导科技购买上海吉瞬科技有限公司100%股权、福达合金购买光达电子部分股权。

03中介机构排名

(注:本章节事件均以首次公告日为准,剔除失败事件。)

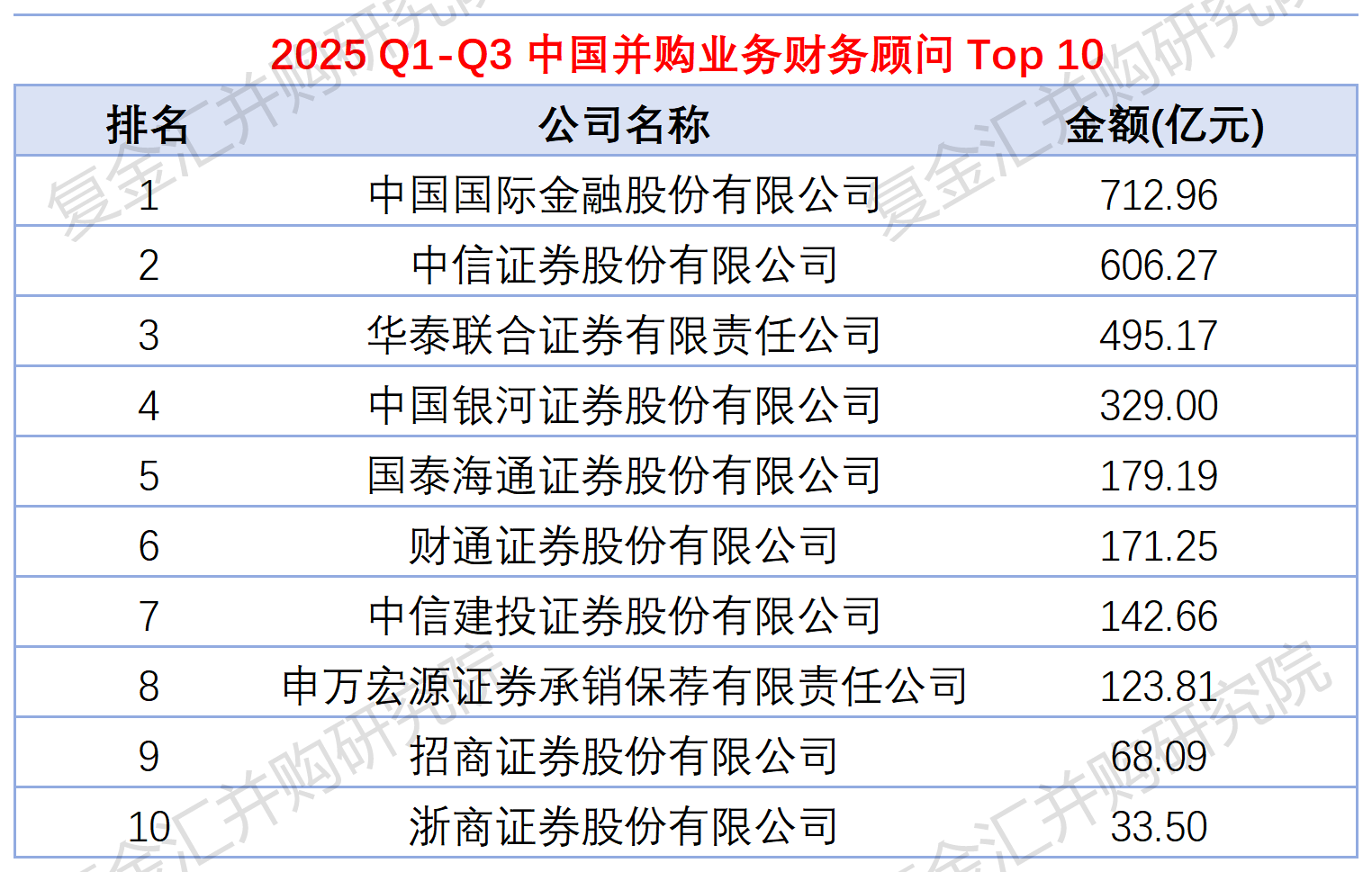

2025年Q1-Q3的律师事务所排名中,北京国枫律师事务所居首,交易金额达623亿元;北京市中伦律师事务所位列第二,金额为391亿元;北京市金杜律师事务所排名第三,交易金额262亿元。

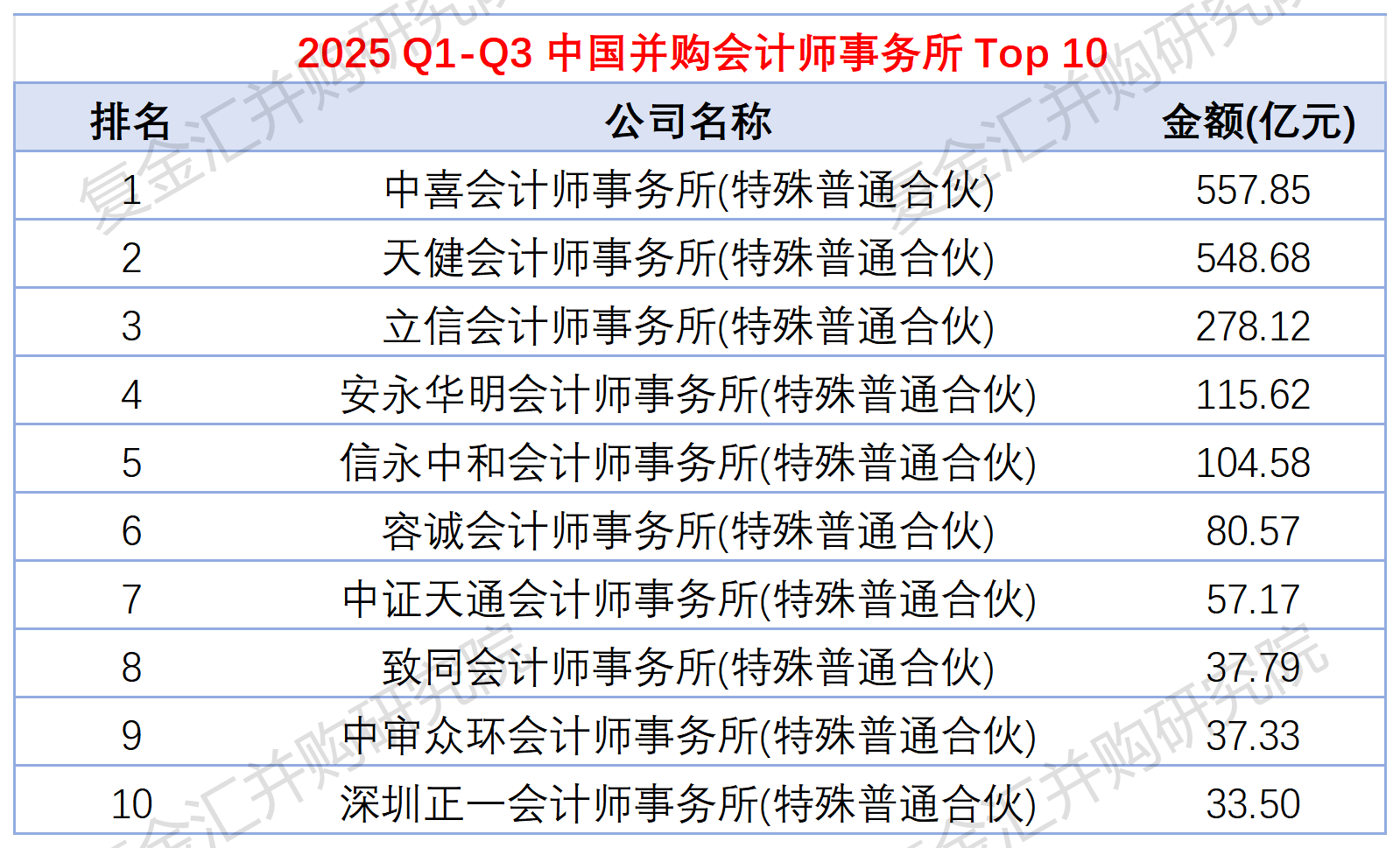

2025年Q1-Q3的会计师事务所排名中,中喜会计师事务所位居第一,交易金额达558亿元;天健会计师事务所(特殊普通合伙)排名第二,金额为548亿元;立信会计师事务所位列第三,交易金额278亿元。

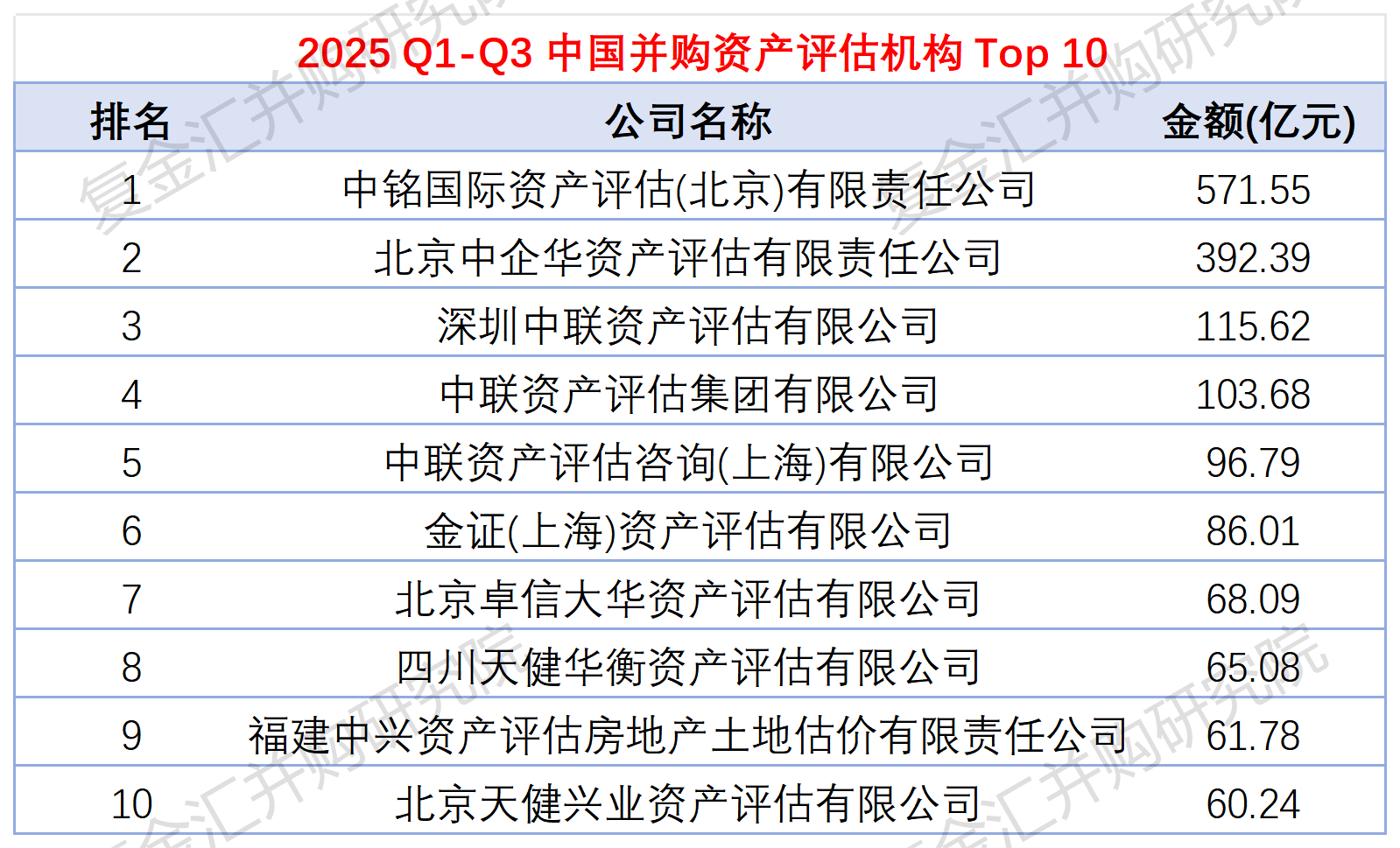

2025年Q1-Q3的会计师事务所排名中,排名第一的为中铭国际资产评估(北京)有限责任公司,交易金额达572亿元;排名第二的是北京中企华资产评估有限责任公司,交易金额393亿元;排名第三的是中联资产评估集团有限公司,交易金额116亿元。

04结语

2025年Q3中国并购市场在政策红利与产业升级的双重驱动下呈现高活跃态势,核心围绕硬科技与战略整合展开。市场延续 “并购六条” 落地后的增长动能。

行业聚焦特征显著,半导体领域迎来整合高峰,中芯国际控股中芯北方、华虹公司收购华力微等案例,通过产能与技术协同强化成熟制程竞争力;机器人赛道并购逻辑多元,智元机器人入主上纬新材抢占具身机器人赛道。国企改革与产业整合同步深化,中国船舶吸收合并中国重工形成千亿级央企标杆。

交易模式更趋灵活,发行股份购买资产、协议收购占比提升,定向可转债、并购贷款等多元支付工具加速交易落地,华泰联合、中信证券等机构主导市场服务,整体呈现政策引导、产业聚焦、主体多元的高质量发展特征。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)