在存量资产优化配置与经济高质量发展的大周期下,二十届四中全会明确中国经济需立足实体经济。

丹纳赫模式以“持续改善的卓越运营+战略性产业并购”为核心,创造了40年1800倍增长、年化复利超20%的商业奇迹。

其本质是运营复利与资本复利的乘数效应,通过DBS商业系统贯穿运营与并购全流程,实现细分行业整合与价值创造,为中国企业提供了极具参考价值的标杆。

添加小编微信获取完整版思维导图:

01核心背景与现实意义

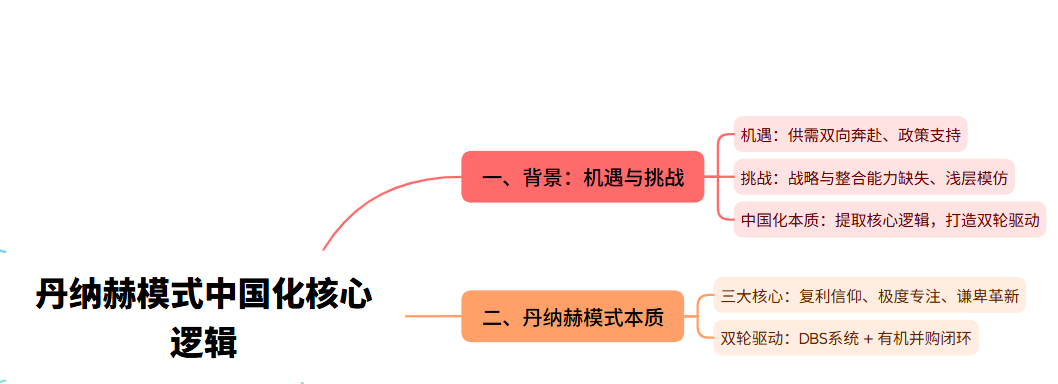

当前中国并购市场呈现“供需双向奔赴”的结构性机遇:

1)A股上市公司已超5400家,多数面临内生增长瓶颈,外延并购成为突破天花板的刚性需求;

2)超15万家获投企业因IPO收紧、自身发展压力,亟需产业资本赋能,标的估值逐步回归理性;

3)政策层面持续释放利好,并购贷期限从8年延长至10年、额度从60%提升至80%,监管审批效率提升,支持产业并购的导向明确。

但挑战同样不容忽视:

1)上市公司普遍缺乏战略并购思维与并购后整合能力,存在“重交易、轻运营”的误区,甚至出现“宁为内生增长配3000人,不愿为战略并购招3人”的现象;

2)并购基金多缺乏产业深度与运营整合团队,沦为“过桥资金”或“类投行角色”,难以实现细分行业整合;标的企业规范性不足、规则意识淡薄,职业经理人体系尚未成熟;

3)监管市场化程度有待提升,部分环节限制了并购的灵活性。

这些问题导致国内企业学习丹纳赫模式时多陷入“浅层模仿”,仅复制流程工具而忽视核心逻辑,最终收效甚微。

探索丹纳赫模式中国化,核心是提取其“长期主义、精益运营、系统性并购”的普适规律,结合中国文化属性、监管环境与资本市场特征,解决本土并购市场的特有问题,形成“卓越运营+战略并购”双轮驱动的特色体系——这既是企业突破增长瓶颈、实现高质量发展的必经之路,也是盘活存量资产、优化社会资源配置的关键。

02丹纳赫模式的核心本质与运营逻辑

(一)本质:自我进化的有机生命体

丹纳赫的成功绝非单纯依赖并购交易,而是以创始人Rales兄弟注入的“企业之魂”为根基,形成的自我进化有机生命体。其核心底色包括三方面:

1. 复利信仰:决策始终立足10年、20年以上长期视角,不追求短期利益。通过DBS系统打造运营复利(持续降本增效、提升现金流),通过战略性并购打造资本复利(指数级扩张),二者相互转化形成乘数效应,这是其40年高增长的核心密码。

2. 极度专注:看似跨界进入多个领域,实则始终聚焦“精益运营+产业并购”的核心能力圈。正如Mitch Rales所言,“专注并非不跨行业,而是不跨能力圈”,丹纳赫从未脱离自身擅长的商业模式开展投资。

3. 谦卑与自我革新:创始人承认自身管理局限,主动向丰田TPS学习并迭代出DBS系统;40年间历经五次CEO更替,仍保持文化一致性;近年果断剥离工业资产,聚焦生命大健康赛道,展现了“自我否定中成长”的辩证法思维。

(二)双轮驱动运营体系

1. DBS商业系统:运营与整合的核心引擎

DBS以“增长、精益、领导力”为三大核心板块,包含八大基石工具(客户之声VOC、价值流图析VSM、5S管理等)与三大核心工具(战略部署PD、日常管理DM、问题解决流程PSP)。其独特价值在于:

贯穿运营全环节:从生产制造到日常管理,实现全业务流程的持续改善;

延伸至并购全生命周期:从标的筛选(文化适配性评估)到并购后整合(标准化导入),成为降低“排异反应”的关键;

持续自我迭代:通过“DBSing DBS”机制,不断优化系统本身以适应业务变化。

2. 外延有机并购:标准化的资本配置闭环

丹纳赫的并购并非“机会型交易”,而是一套标准化、可复制的闭环体系,核心特征包括:

主动

战略牵引:遵循“MCV原则”(市场第一、公司第二、估值第三),优先选择规模超10亿美元、高壁垒、高增长的长尾市场;

内生标的池培育:70%以上标的来自长期跟踪(3-8年),通过业务合作、深度沟通建立信任,而非依赖投

行推荐;

全流程标准化:从市场扫描、尽职调查到并购整合、退出,每个环节均有固定流程与工具,甚至汇报PPT格式都实现统一,通过流程保障成功率;

主动退出机制:每年评估旗下资产,根据战略适配性与价值创造潜力,果断剥离非核心业务,实现资本的高效再配置。

03丹纳赫模式中国化的路径与关键动作

(一)中国化的核心定义与前提

丹纳赫模式中国化,并非复制DBS工具或并购流程,而是将其“长期主义+精益运营+系统性并购”的核心逻辑,与中国国情结合,形成“并购道+并购科学+并购系统工程”的完整体系:

并购道:以“良知”为核心,坚守“产业为本、长期价值、利益众生”的原则,避免“以我为中心”的投机性并购;

并购科学:以“控制权转让的投资、交易、运营、退出”为核心框架,明确各阶段关键动作与衔接逻辑;

并购系统工程:整合工程学、控制论、AI技术等,实现并购风险的全流程管控与效率提升。

其成功前提是实控人具备三大特质:对复利的信仰、极度专注、谦卑与自我革新——缺乏这些“心性”基础,再好的工具流程也难以落地。

(二)两大核心建设任务

1. 建立持续改善的精益运营体系

【战略层面】

实控人躬身入局:全程参与改善周、培训等活动,将精益运营提升至战略高度,避免“甩手掌柜”心态;

培育文化土壤:打造“谦卑、革新、追求卓越”的氛围,为精益工具的落地提供环境支撑;

长期主义定力:以5年以上周期规划体系建设,不追求短期“速赢”,但需通过局部突破积累信心。

【战术层面】

组建专职团队:初期配置占公司1%的专职精益团队,后期逐步提升至2%-3%,负责工具导入与持续优化;

本土化工具改造:将DBS、TPS等外来工具,结合企业自身业务特点改造为专属的XBS/XPS体系,避免“水土不服”;

快速突破“速赢”:选择效率瓶颈突出、改善空间大的环节(如生产流程、库存管理)设立“经济特区”,通过改善周快速取得成效,提振团队信心;

建立量化评估机制:将精益改善效果与业绩指标挂钩,形成“导入-评估-迭代”的闭环。

2. 打造外延有机并购的“并购机器”

【核心框架】

战略指引(良知大模型):坚守“产业并购”本质,围绕核心能力圈开展并购,避免跨界投机;

战术支撑(AI大模型):通过AI Agent实现市场分析、标的筛选、尽调数据分析、估值建模等流程的程序化;

落地保障(并购科学+系统工程):标准化各环节流程,建立风险预警机制(红黄绿指示灯)。

【关键动作】

组建复合型团队:搭建“业务线+并购线”架构,包含懂并购、财务、法务、行业的专业人才,初期可从3人核心团队起步;

培育内生标的池:建立行业数据库,对潜在标的进行长期跟踪,通过产业链合作、行业会议等渠道积累资源;

整合前置化:尽调阶段即组建跨职能整合团队(DBS专家、财务、HR等),制定“百日整合计划”,避免交割后才考虑整合;

灵活设计交易方案:结合国内监管环境,合理选择支付方式(现金+股份),谨慎使用业绩对赌(避免整合阻力),优先追求100%控制权以保障整合效果。

(三)不同主体的差异化打法

1. A股上市公司

学习重点:2024年后的丹纳赫,以科技创新为核心,并购为辅助;

落地路径:从协同效应显著的邻近市场并购(如上下游补强)入手,积累并购经验后,逐步向平台型并购升级;

关键提醒:避免“重市值、轻产业”,将并购与内生增长放在同等战略地位,通过并购实现能力外溢与资本增值。

2. 并购基金

学习重点:2024年前的丹纳赫,以产业整合为核心,精益运营为赋能手段;

落地路径:三阶段递进——

战投赋能(5%以上股权):协助上市公司搭建并购团队、制定战略,注入优质资产,建立信任;

控股收购:在充分了解的基础上受让上市公司控制权,主导产业运营与资本配置;

产业集群打造:形成“并购机器”,对细分行业进行系统性整合,打造优质“企业产品”并主动退出。

核心要求:打造自身运营能力,对标的进行“深度精细化加工”,实现价值创造,而非单纯的资本运作。

04AI与良知双轮驱动的未来并购图景

未来的“并购机器”将实现“良知大模型”与“AI大模型”的深度融合,彻底改变并购的底层逻辑:

良知大模型的核心作用:解决“方向正确”的问题。通过“不虑而知的良知”,明确并购的战略方向、价值标准,判断标的文化适配性,确保并购符合“产业为本、利益众生”的原则,这是AI无法替代的核心竞争力。

AI大模型的核心作用:解决“效率与精准”的问题。AI Agent可覆盖并购全流程:

市场分析:扫描海量数据,识别产业整合机会与细分赛道;

标的筛选:根据预设标准,从数据库中快速匹配潜在标的,跟踪标的动态;

尽调分析:自动处理财务、法务、业务数据,识别风险点与价值创造空间;

整合规划:基于标的情况与企业自身体系,生成个性化整合方案;

退出辅助:分析市场需求,匹配潜在买方,制定退出路径。

双模型互动逻辑:良知大模型提出问题与判断标准(如“该赛道是否符合长期战略?”),AI大模型提供数据支撑与方案选项,二者循环迭代,最终形成最优并购方案——既保证方向正确,又提升执行效率,让并购回归“简单、本质”。

05结语

丹纳赫模式的中国化,不是一场“工具复制运动”,而是一场“信仰、能力与技术的系统性革命”。

其核心要义在于:实控人以长期主义信仰为引领,躬身培育精益文化;企业以系统性思维搭建并购体系,实现运营与资本的双重复利;在AI时代,通过“良知+AI”的双轮驱动,破解并购中的“人性短板”与“效率瓶颈”。

在存量经济优化配置的大时代,中国企业无需迷信“丹纳赫神话”,但应汲取其“价值创造”的核心逻辑。

只要坚守产业本质、夯实运营基础、搭建系统能力,就能走出一条适合中国国情的并购之路,最终实现“让天下没有难做的并购”,推动企业高质量发展与社会资产高效配置。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)