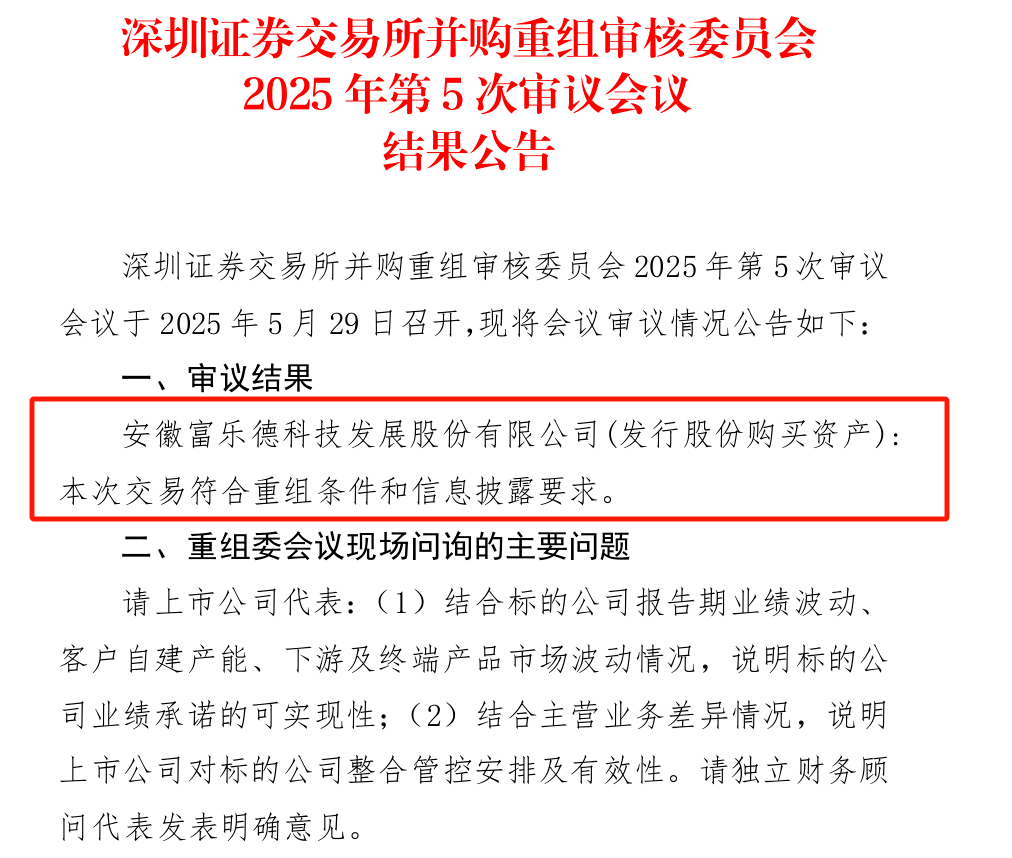

5月30日,富乐德(SZ:301297)发布公告称,公司拟发行股份、可转换公司债券购买富乐华100%股权并募集配套资金暨关联交易,已于5月29日通过深交所并购重组委的审议。此次交易作价65.5亿元,是同一实控下的资产重组,被视作“蛇吞象”并购与类借壳上市,在半导体产业引发高度关注。那么,这场并购究竟有何特别之处?对交易双方及行业又将产生怎样的影响?让我们一探究竟。

富乐德:洗净服务的“隐形冠军”

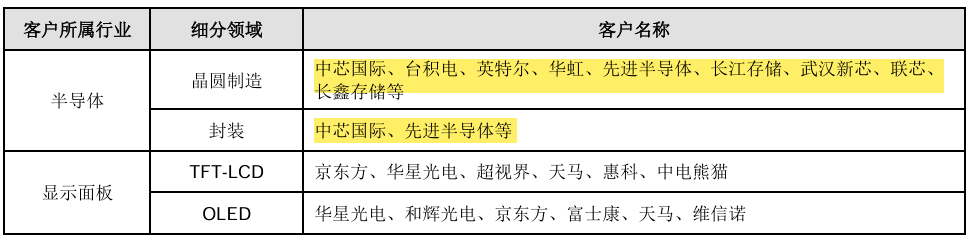

富乐德成立于2017年12月26日,是一家专注于泛半导体领域设备精密洗净服务的提供商。公司主要为半导体及显示面板两大领域的生产厂商提供一站式设备精密洗净服务,解决客户生产设备污染控制问题,提供一体化的洗净再生解决方案。在半导体领域,中芯国际、英特尔等行业巨头都是它的客户;在显示面板领域,京东方也是其重要合作伙伴。

资料来源:公司公告,复金汇并购研究院

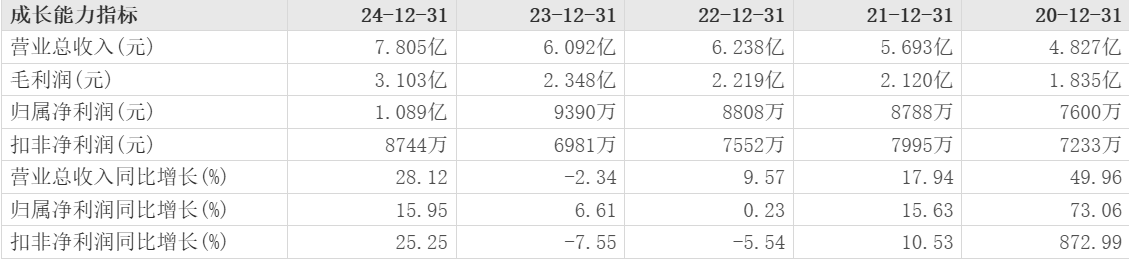

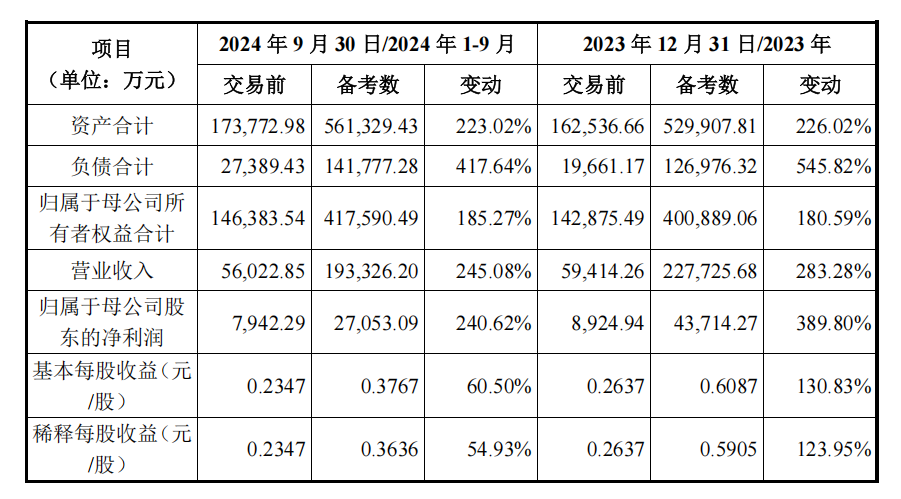

从财务数据来看,富乐德近年来营收稳步增长。2024年公司实现营业收入7.81亿元,同比增长28.12%;归母净利润为1.09亿元,同比增长15.95%。不过,截至2025年第一季度,富乐德总资产仅为18.31亿元,在半导体产业链中,属于规模相对较小的企业。

江苏富乐华半导体科技股份有限公司成立于2018年3月,由上海申和投资有限公司控股。富乐华依托Ferrotec集团在覆铜陶瓷载板领域近30年的先进生产技术,构建了强大的研发实力。截至2024年前三季度,富乐华总资产达到38.75亿元,营业收入为13.73亿元,归母净利润为1.91亿元,无论是资产规模还是营收、利润,都远超富乐德,是行业内备受瞩目的潜力企业。

资料来源:公司公告,复金汇并购研究院

富乐德和富乐华看似体量悬殊,但背后实则同属日本磁控集团旗下。上海申和投资有限公司是富乐德的控股股东,同时也是富乐华的控股方,而上海申和被日本磁控所控制。所以,此次并购本质上是日本磁控集团对旗下半导体资产的一次整合。这种同一实控下的并购,在协同效应的发挥上有着天然优势,也为后续产业融合奠定了基础。

并购动因分析

对富乐德而言,其目前主要业务集中在泛半导体设备洗净服务。虽然在该领域已经取得一定成绩,但业务相对单一,抗风险能力有限。而富乐华所在的功率半导体覆铜陶瓷载板领域,是半导体产业链中的关键一环。通过并购富乐华,富乐德能够将业务从洗净服务延伸至半导体零部件材料的生产制造,完善自身在半导体行业的产业升级布局,形成从设备洗净到关键零部件制造的产业链协同,提升在半导体产业链中的地位和话语权。

从财务数据对比可以看出,富乐华的营收和利润规模大于富乐德。并购完成后,富乐德的财务报表将得到显著改善。根据备考财务报表,若完成收购,上市公司2024年前三季度归母净利润将大增240.62%。通过规模效应的发挥,在采购、生产、销售等环节降低成本,提升整体盈利能力。同时,富乐德可以利用自身上市公司的财务优势,优化富乐华的资本结构,降低融资成本,为企业长期发展提供更坚实的财务保障。

资料来源:公司公告,复金汇并购研究院

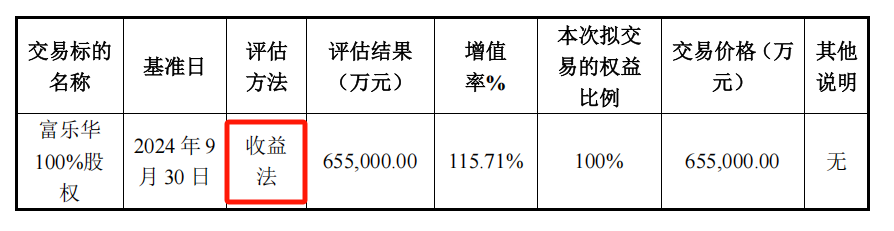

本次交易富乐华100%股权的最终交易价格确定为65.5亿元,这一价格基于对富乐华的资产状况、盈利能力、市场前景等多方面因素的综合评估。以动态PE来看,为18.87倍,在行业内处于合理区间。如此大规模的交易金额,对于市值相对较小的富乐德而言,无疑是一场“蛇吞象”式的挑战。

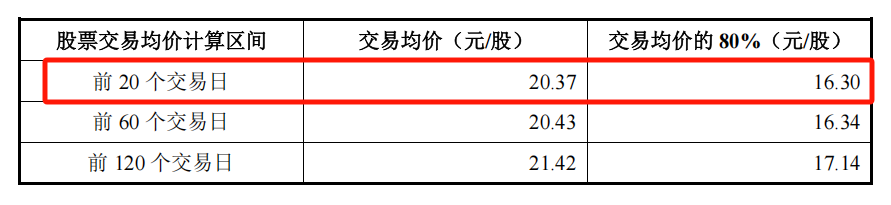

为了完成这场并购,富乐德采用了发行股份和可转换公司债券相结合的创新方式。其中,以发行股份方式向交易对方支付的交易对价为61.9亿元,股票发行价格为16.30元/股,发行数量为3.798亿股;以发行可转换公司债券方式向交易对方支付的交易对价为3.6亿元,初始转股价格为16.30元/股。这种交易结构设计,既考虑到了上市公司的股权结构稳定,又满足了不同交易对方多元化的对价要求,有助于推动交易顺利进行。

资料来源:公司公告,复金汇并购研究院

交易前,上海申和持有富乐德50.24%的股份,同时通过上海祖贞、上海泽祖间接控制上市公司合计8.87%的表决权,总共控制上市公司59.10%的表决权,为控股股东。交易完成后,上海申和预计在两种情形下可实际控制上市公司合计58.69%或56.94%的表决权,上市公司控股股东预计仍为上海申和,公司无实际控制人的状态亦不会发生变化。这一安排确保了公司在并购后的经营管理稳定性,有利于后续业务整合与协同发展。

本次交易前后富乐德(301297)股东持股比例变化

资料来源:公司公告,复金汇并购研究院

从短期来看,富乐德在并购后需应对业务流程、人员融合及财务并表等整合压力,市场对并购效果的不确定性预期可能导致股价波动,但并购消息提升了公司市场关注度,有望吸引更多投资者;富乐华完成并购后成为上市公司全资子公司,公司治理和信息披露要求更严格,不过借助上市公司平台,融资渠道拓宽,资金流动性增强,能缓解扩张中的资金压力。

长期而言,若整合顺利,富乐德将实现产业升级,通过产业链协同提升盈利能力与市场竞争力,在半导体市场占据更大份额,迈向可持续发展的综合实力企业;富乐华依托富乐德资源,可加速技术研发与市场拓展,扩大产能、提升市场份额,巩固覆铜陶瓷载板领域的领先地位,向全球领先的半导体零部件制造商迈进。

市场竞争格局:此次并购将改变半导体产业链中相关细分领域的竞争格局。富乐德与富乐华的整合,使得原本分散的资源集中,新公司在洗净服务和覆铜陶瓷载板领域的市场份额将显著提升,对其他竞争对手形成更大压力,可能引发行业内新一轮的并购整合浪潮。

行业发展趋势:有助于推动半导体产业链上下游的协同发展。通过富乐德和富乐华的融合,设备洗净服务与零部件制造之间的衔接将更加紧密,促进整个半导体产业向更高效率、更低成本的方向发展。同时,在技术创新方面,双方的研发资源整合,有望加速半导体关键技术的突破,推动行业技术升级。

挑战与机遇并存

整合风险方面,富乐德与富乐华在企业文化、管理模式、业务模式及组织架构等方面存在差异,不同体系的融合是重大挑战,若处理不当易出现内耗,这是管理层需重点攻克的难题;市场风险则源于半导体行业本身波动大、技术更新快的特性,并购后的新公司需快速适应市场变化并保持技术领先,否则可能面临产品滞销、市场份额下滑等问题。

协同发展与行业变革带来显著机遇,双方在技术、市场、客户等层面的协同效应,可通过交叉销售、联合研发等方式开拓新业务领域与市场,实现 “1+1>2” 的效果;在半导体产业国产替代加速、全球产业格局重塑的背景下,并购后的企业能凭借自身优势在行业变革中抢占先机,有望成为推动行业发展的重要力量。

富乐德对富乐华的并购,是半导体产业发展历程中的一个重要节点。这场“蛇吞象”式的并购,不仅是两家企业的命运交织,更是行业格局重塑的开端。交易双方在战略、财务、技术等多方面的协同潜力巨大,但整合过程中的挑战也不容小觑。对于投资者、行业从业者以及关注半导体产业发展的各方人士而言,这一并购事件无疑提供了丰富的思考素材和观察窗口。让我们持续关注,见证这场并购为半导体产业带来的精彩变革。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)