2025年6月3日晚,易明医药发布公告称,公司控股股东、实际控制人与北京福好签署了《股份转让协议》,北京福好将以6.62亿元收购易明医药23%的股份,成为其新任控股股东,而北京福好背后的实际控制人正是58同城创始人姚劲波。先签约后尽调的模式背后究竟隐藏着怎样的战略布局与商业考量,且让我们深入剖析。

栏 目 | 并购情报站

01 交易双方与并购动因

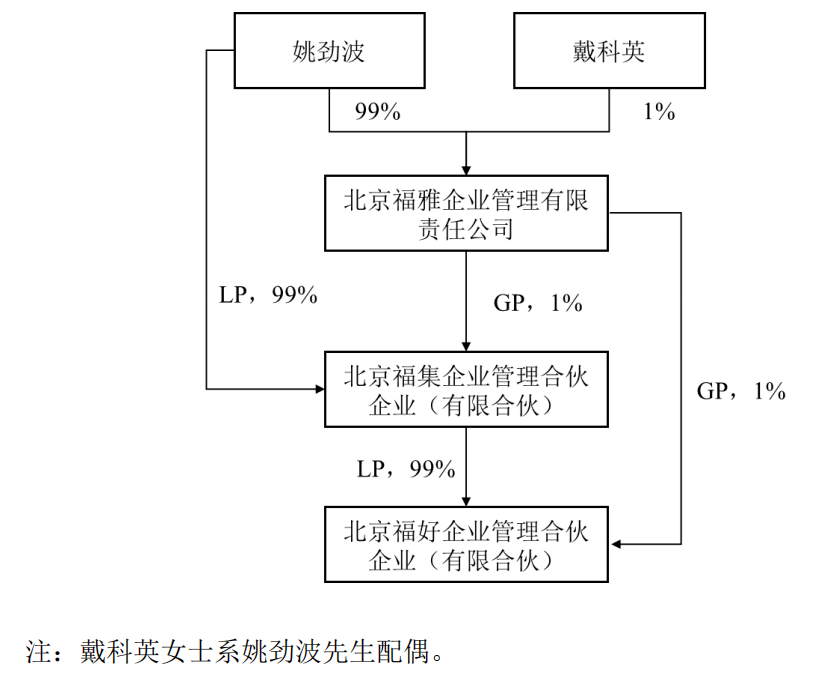

58同城与姚劲波

58同城作为中国知名的分类信息平台,成立于2005年,2013年成功登陆纽交所。其创始人姚劲波凭借敏锐的商业嗅觉和出色的资本运作能力,带领58同城在房产、招聘、本地生活等多个领域取得了显著的市场份额。

近年来,58同城的业务逐渐多元化,姚劲波也开始布局新能源、机器人、光伏等领域。此次收购易明医药,被视为其在“互联网+医疗健康”领域的重要尝试。

资料来源:公司公告,复金汇并购研究院

易明医药

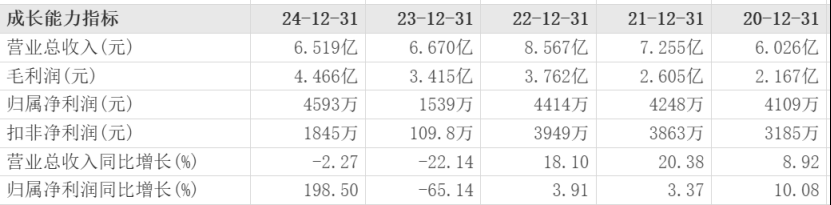

易明医药成立于2007年,2016年12月在深圳证券交易所上市。公司主要从事化学药以及中成药的研发、生产和销售,核心产品包括米格列醇片、醋氯芬酸肠溶片、红金消结片等。2022年至2024年,公司营收分别为8.57亿元、6.67亿元和6.52亿元,归母净利润分别为0.44亿元、0.15亿元和0.46亿元。公司业务高度依赖单一产品米格列醇片,2024年该产品贡献了公司72.72%的营收。

如果姚掌门不是看上了易明医药的基本面,那只剩下一个答案,易明医药是一个很干净的壳,是非常性感的标的。事实也确实如此,2025年一季报显示,易明医药一季末货币资金2.93亿,应收账款3822万,固定资产3.4亿,总负债2.2亿,有息负债更是只有3530万的短期借款。可以说是干净的不能再干净了。

并购动因:战略布局与价值提升

姚劲波此次收购易明医药,主要有以下几方面动因:

1.获取A股上市平台:58同城私有化后,姚劲波的资本运作屡受挫折,如安居客港股IPO搁浅,快狗打车市值暴跌。通过收购易明医药,姚劲波可以获得一个稳定的融资渠道和资本运作载体。

2.拓展业务版图:此次收购标志着姚劲波的投资版图向医药健康领域延伸,进一步丰富了其产业布局。

3.提升企业价值:北京福好表示,将利用自身在投资管理和产业规划方面的经验,为易明医药赋能,提升其资产质量和盈利能力。

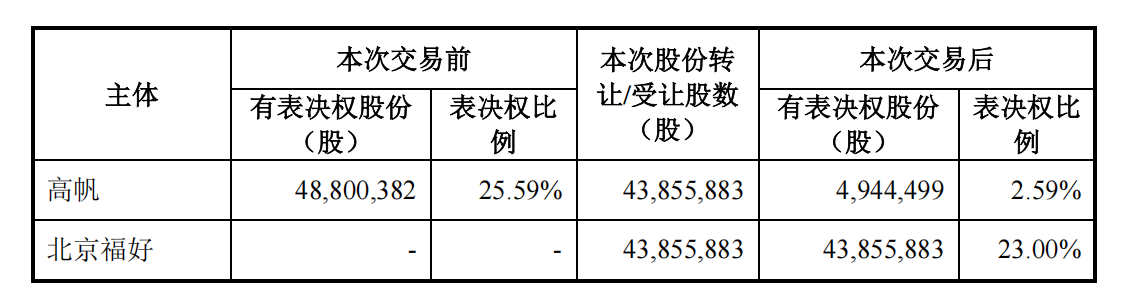

2025年5月31日,易明医药控股股东高帆与北京福好签署了《股份转让协议》。根据协议,北京福好将以每股15.10元的价格,收购高帆持有的4385.59万股股份,占公司总股本的23%,总转让价款为6.62亿元。值得注意的是,该转让价格较协议签署前一交易日易明医药12.18元/股的收盘价溢价24%。

先签约后尽调:冒险之举还是战略布局?

此次交易中,北京福好选择在签署股权转让协议后才启动尽职调查,这种操作模式在商业并购中并不常见,甚至在一定程度上打破了常规的交易流程,引发了市场的广泛讨论。

图片来源:公司公告

从商业逻辑上看,尽职调查(DueDiligence)是并购交易中的关键环节,通常在签署正式协议之前完成。它可以帮助收购方深入了解目标公司的财务状况、法律风险、运营模式等关键信息,从而为交易决策提供重要依据。然而,在此次交易中,北京福好选择在签署协议后才启动尽调,这种做法无疑加大了收购方的风险暴露。

一方面,从风险角度看,易明医药作为一家面临业绩压力的医药企业,其业务高度依赖单一产品,且近年来营收和净利润表现并不稳定。在这种情况下,收购方在未完成尽调的情况下就签署协议,可能面临诸多潜在风险,例如目标公司存在未披露的财务问题、法律纠纷或运营隐患。一旦尽调结果不理想,收购方可能需要承担巨大的经济损失,甚至可能需要重新评估交易的可行性。

另一方面,从机遇角度看,“先签约后尽调”的模式也可能是姚劲波基于战略布局的一种冒险尝试。通过迅速锁定交易,姚劲波可能希望在市场中抢占先机,避免其他潜在竞争对手的介入。此外,这种模式也向市场传递出一种强烈的信心信号,表明收购方对目标公司的未来发展充满信心,同时也为后续的整合和运营留下了更多时间。

从行业实践上看,“先签约后尽调”的模式并非没有先例,但通常只在少数特定情况下出现。例如,在一些战略收购中,收购方可能基于对目标公司的长期价值判断,选择在签署协议后进行尽调。这种模式的优点在于可以迅速锁定交易,避免目标公司被其他竞争对手抢走。然而,这种模式也存在明显的缺点,即收购方在未充分了解目标公司的情况下就签署协议,可能会面临较大的风险。

控制权安排

交易完成后,北京福好将成为易明医药的控股股东,姚劲波将成为其实际控制人。北京福好将获得董事会7席中的6席(3名非独董+3名独董),并掌控财务总监、董秘等关键职位。高帆则保留现有业务板块的独立运营权,且2名核心高管需留任。

业绩承诺与风险保障

为保障交易的顺利进行,双方设置了双重业绩对赌条款。高帆承诺,易明医药2025-2027年每年营业收入不低于6亿元,扣非归母净利润不低于3000万元;2028年确保资产及利润为正。若未达标,高帆需进行相应补偿。

03 并购事件影响分析

对易明医药的影响

1.资金支持与资源导入:姚劲波的入主将为易明医药带来充足的资金支持,有助于其加大研发投入,拓展市场渠道。同时,58同城在品牌推广、市场营销等方面的经验,也可能为易明医药带来新的发展机遇。

2.战略调整与转型机遇:借助姚劲波的产业规划能力,易明医药有望突破现有的业务瓶颈,实现战略转型。例如,通过整合产业链资源,拓展医药电商、医疗服务等领域。

3.业绩压力与挑战:尽管有业绩承诺作为保障,但易明医药近年来的业绩表现并不理想。要实现承诺的业绩目标,公司需要在产品研发、市场推广、成本控制等方面做出重大调整。

对58同城及姚劲波的影响

1.拓展业务边界:此次收购标志着58同城正式进入医药健康领域,为其未来的业务发展提供了新的方向。未来,双方可以在医药电商、健康管理、互联网医疗等方面展开深度合作。

2.提升资本运作能力:通过收购易明医药,姚劲波获得了A股上市平台,为其后续的资本运作提供了更多可能性。例如,可以利用上市公司的融资渠道,为58同城的其他业务或投资项目提供资金支持。

3.管理与整合挑战:医药行业与互联网行业在业务模式、运营管理、监管政策等方面存在较大差异。姚劲波需要在短时间内熟悉医药行业的规则,建立专业的管理团队,实现对易明医药的有效整合。

58同城姚劲波6.62亿拿下易明医药,是其在跨界布局中的一次大胆尝试。此次收购不仅为易明医药带来了新的发展机遇,也为58同城拓展业务边界、提升资本运作能力提供了重要契机。

然而,医药行业的复杂性以及易明医药自身面临的业绩压力,也给此次收购带来了诸多挑战。未来,双方能否实现优势互补、协同发展,仍需时间来验证。但可以肯定的是,这场跨界收购已经引起了市场的广泛关注,也为互联网企业与传统医药企业的合作提供了新的思路和借鉴。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)