两家同样专注于测试技术的“小巨人”企业,在北斗导航与6G通信加速融合的背景下,通过资本运作携手,正试图打破国外在高端测试仪器领域的垄断。

2025年9月,北交所上市公司创远信科公告,拟以不超过9亿元的交易对价收购上海微宇天导技术有限责任公司100%股权。两家企业同属国家级专精特新“小巨人”,且拥有同一控制人。

更为重要的是,通过此次交易,创远信科将实现从地面通信测试向“地面—低空—卫星”全域测试的跨越,打造空天地一体化测试解决方案。

在北交所并购重组政策持续优化的背景下,这起交易被视为检验北交所市场活力的试金石,也成为观察中国高端测试仪器产业发展的窗口。

01交易背景

| 政策、市场与战略的三重驱动

政策暖风频吹,为并购重组创造了良好环境。从新“国九条”到“并购六条”,2024年起,并购重组市场迎来了诸多积极信号。

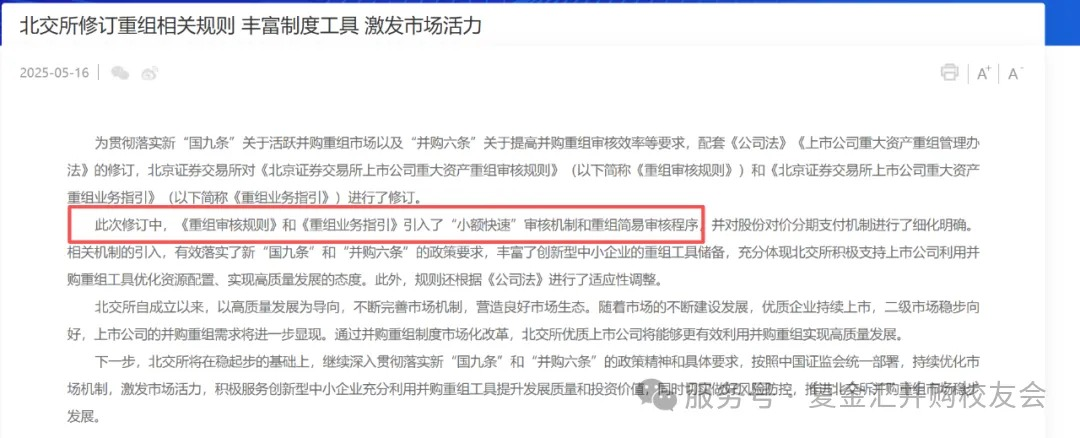

2025年5月,北交所修订重组相关规则,引入“小额快速”审核机制和重组简易审核程序,为创新型中小企业提供了更为灵活的重组工具。

资料来源:北交所官网,复金汇并购研究院

市场空间广阔,测试仪器行业迎来新发展机遇。根据工信部公布的数据,2023年我国仪器仪表制造业营业收入已突破10112亿元,自2019年以来保持稳步上升态势。

北斗卫星导航产业发展增速稳健,各行业数字化转型对精准时空的需求逐渐释放,为测试仪器行业提供了新的增长空间。

战略布局所需,创远信科急需拓展业务边界。创远信科采取“1+3”发展战略,其中“1”是指持续无线通信测试仪器技术的势能建设;“3”是指三个业务方向。

包括以5G、6G为主的无线通信测试、车联网测试、以低轨卫星和低空经济为主的无线通信测试。

而微宇天导的技术与产品完美契合了第三个方向。

02交易概况

交易方案

创远信科拟通过发行股份及支付现金方式,购买微宇天导100%股权,预计交易总价不超过9亿元。

公司同时配套募集资金,股票自2025年9月16日起停牌,于9月23日起复牌。

本次交易预计构成重大资产重组,但不构成重组上市。

交易双方

创远信科:成立于2005年,是一家自主研发射频通信测试技术和提供整体解决方案的专业无线通信公司,也是国家级专精特新“小巨人”企业。

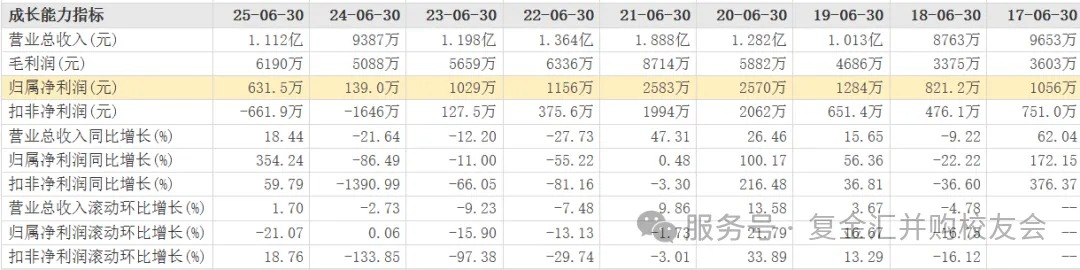

2025年上半年,公司实现营业收入1.11亿元,同比增长18.44%;实现归母净利润631.53万元,同比增长354.24%。

创远信科(920961)主要财务数据

资料来源:东方财富网,复金汇并购研究院

微宇天导:成立于2015年,是国内领先的卫星导航测试技术企业,同样是国家级专精特新“小巨人”。

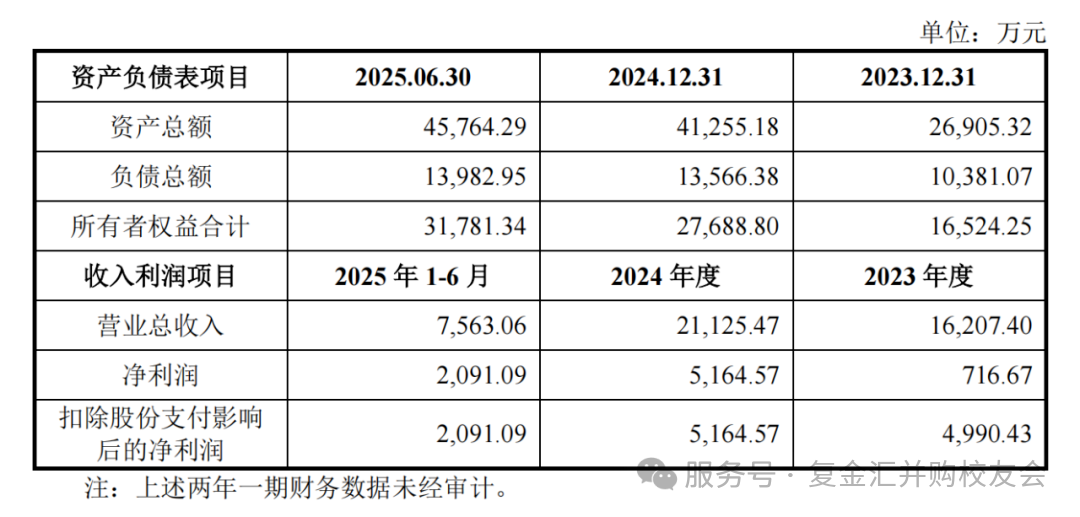

财务数据显示,微宇天导2023年至2025年上半年,分别实现营业收入1.62亿元、2.11亿元、0.76亿元,分别实现净利润716.67万元、5164.57万元、2091.09万元。

微宇天导最近两年一期的主要财务情况

资料来源:公司公告,复金汇并购研究院

股权关系

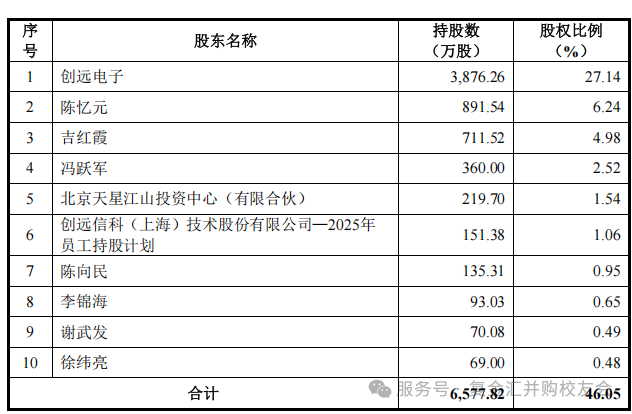

创远信科的实际控制人冯跃军及其配偶吉红霞合计持有公司34.64% 的股份。

创远信科(920961)前十大股东与控制结构

资料来源:公司公告,复金汇并购研究院

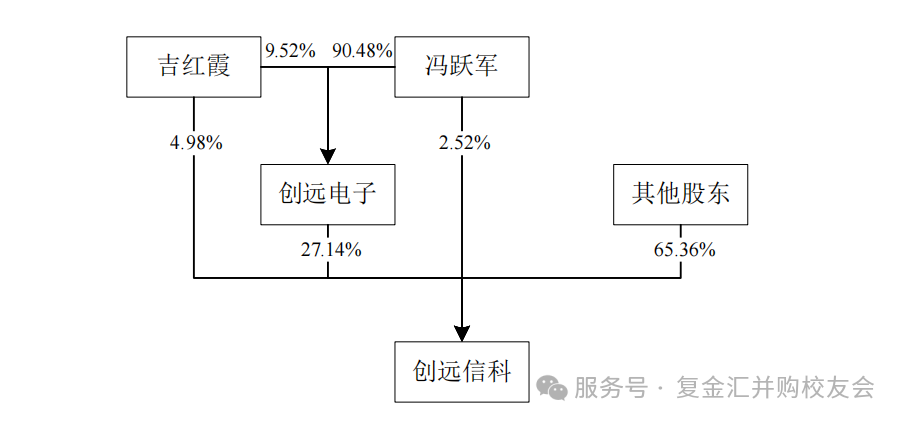

从微宇天导股权结构来看,创远电子与上海优奇朵均系冯跃军与吉红霞夫妇控制主体,二人亦为微宇天导的实际控制人,合计持股比例为39.28%。

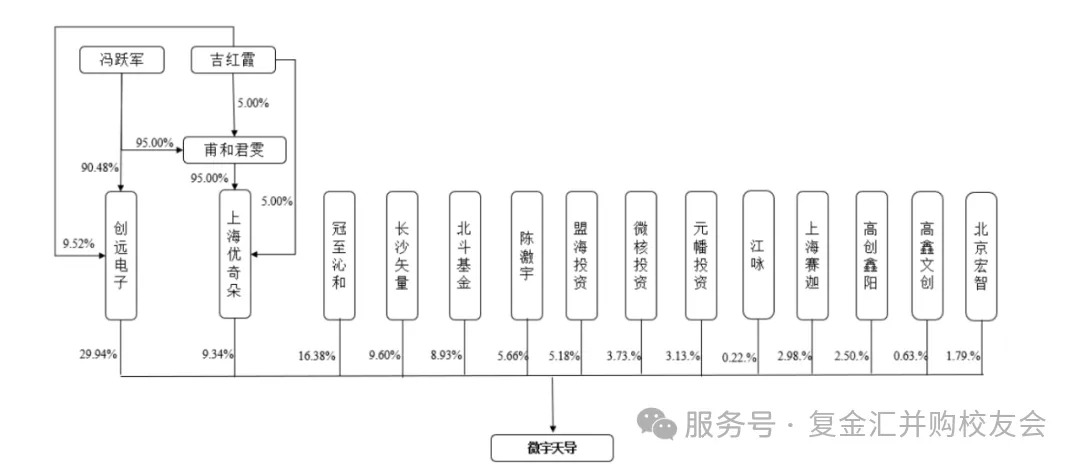

微宇天导股权结构及控制关系

资料来源:公司公告,复金汇并购研究院

03交易特点

同一控制下资产注入,实现集团资源整合。本次交易本质上是同一控制人旗下的资产证券化,有助于减少关联交易,提升公司治理水平。

控股股东创远电子持有微宇天导29.94% 股权,此次交易完成后,微宇天导将成为创远信科的全资子公司。

战略协同效应显著,业务互补性强。创远信科与微宇天导均属于C40仪器仪表制造业,但侧重点不同。

创远信科专注于无线通信测试,而微宇天导专注于卫星导航测试,两者结合可实现通信与导航定位测试的业务融合。

技术创新能力提升,填补国内空白。微宇天导非常注重科技创新,是“国家知识产权优势企业”,共拥有授权专利56项,其中发明专利47项。

公司发明专利曾荣获“中国专利奖银奖”,其自主研发的卫星导航模拟器实现了“国产可控”。

北交所并购示范案例,体现市场活力。若交易顺利完成,这将是北证市场继五新隧装之后,第二例涉及重大资产重组的并购案。

展现了北交所上市公司利用并购重组实现外延式增长的能力。

04案例点评

战略价值超越财务表现,空天地一体化布局成型。通过本次交易,创远信科将提供覆盖“地面—低空—卫星”的全域测试解决方案。

满足客户多元化需求,提升上市公司持续经营能力和核心竞争力。

政策红利加速释放,北交所并购活跃度提升。Wind统计显示,截至2025年9月21日,北交所超30家上市公司披露收购兼并或资产重组公告。

开源证券北交所研究中心总经理诸海滨表示,相关机制的引入,有效落实了政策要求,丰富了创新型中小企业的重组工具储备。

协同效应与整合风险并存,未来挑战不容忽视。虽然交易双方技术互补性强,但两家公司的企业文化、管理体系、销售渠道等需要深度融合,并购重组本身也面临重组整合风险。

国产替代空间广阔,顺应产业发展趋势。在全球无线通信测试设备市场格局集中、关键技术由国外厂商主导的背景下,本次并购有助于提升国内测试仪器产业的自主可控能力。

并购重组是企业快速做大做强、实现外延式增长的主要方式,也是增强企业抵御风险能力、提升竞争力的较好手段。

05结语

创远信科并购微宇天导,远不止是一起普通的资产重组,它展现了北交所创新型中小企业的发展新路径。

这两家“小巨人”企业的融合,是国家政策、市场机遇与企业战略的完美结合。

在中国自主科技创新的道路上,需要更多这样的整合,以构建覆盖“地面—低空—卫星”的全域测试能力,在6G与卫星通信的新赛道中提升中国企业的核心竞争力。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)