2025 年 11 月,复金汇资本与并购企业家课程的同学们走进润和软件(300339.SZ),以实地参访的形式,深度探寻中国软件产业 “并购驱动增长” 模式的实践样本。

在中国软件产业十年变革浪潮中,资本并构成了诸多企业实现跨越式成长的关键路径,但同时也伴随着整合阵痛与商誉风险的“达摩克利斯之剑”。

润和软件的崛起,绝非简单的内生性增长故事,而是一系列精准、凌厉的外延式并购所驱动的。其并购策略清晰地指向一个核心目标:从一家传统的软件外包服务商,转型为聚焦金融科技等核心领域的数字化解决方案巨头。

润和软件2025年12月18日市值(资料来源:东方财富网)

01 落子无悔

奠定江山的三大经典并购

润和软件的并购棋局中,有三步堪称“胜负手”,彻底改变了公司的基因与格局。

1. 并购捷科智诚(2014年):抢占垂直赛道制高点

意图:捷科智诚是国内金融IT测试领域的隐形冠军。此次并购并非简单的业务叠加,而是垂直生态的强链。润和借此一举占据了软件生命周期中“测试”这一关键环节,形成了“开发+测试”的一体化服务能力,极大地提升了在银行客户中的话语权和粘性。

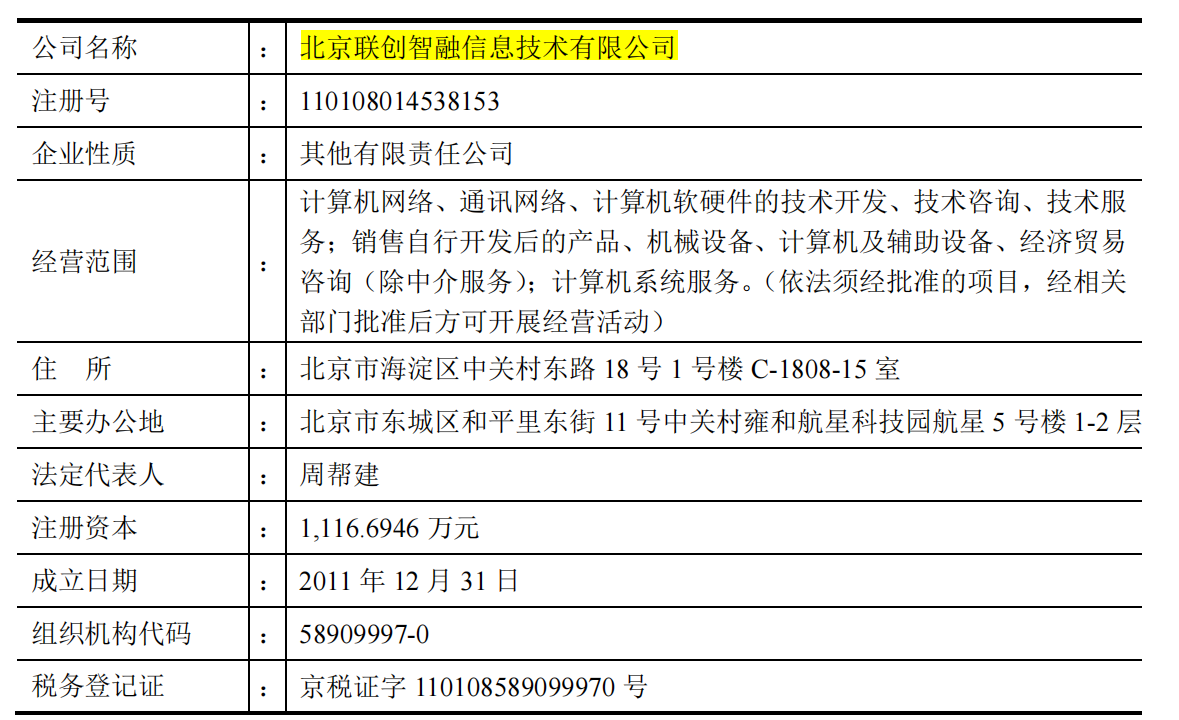

2. 并购联创智融(2015年):叩开金融核心系统的大门

意图:这是润和软件最具战略决定性的一步。联创智融深耕银行核心业务系统、流程银行解决方案,这是金融IT领域门槛最高、价值也最高的核心地带。通过此次并购,润和不仅获得了核心技术与产品,更直接承接了民生银行等一批重量级客户,实现了从“外围服务”到“核心系统”的惊险一跃,真正在金融科技领域站稳了脚跟。

交易标的概况

资料来源:公司公告,复金汇并购研究院

3. 并购菲耐得(2016年):完成“大金融”生态拼图

意图:在银行业务根基稳固后,润和通过并购菲耐得,横向拓展了保险科技赛道。此举完善了其“大金融”数字化服务版图,实现了跨子行业的协同效应与风险分散。

战略协同分析:这三起并购并非孤立事件,而是一个环环相扣的“组合拳”。捷科智诚强化了交付能力,联创智融提供了核心产品,菲耐得则拓展了应用场景,共同构筑了润和在金融数字化服务领域难以撼动的护城河。

02 高悬的商誉之剑与整合之困

巨额并购在带来高速增长的同时,也必然埋下隐患。润和软件很快便尝到了并购的“双刃剑”滋味。

2.1 商誉暴雷:业绩承诺下的达摩克利斯之剑

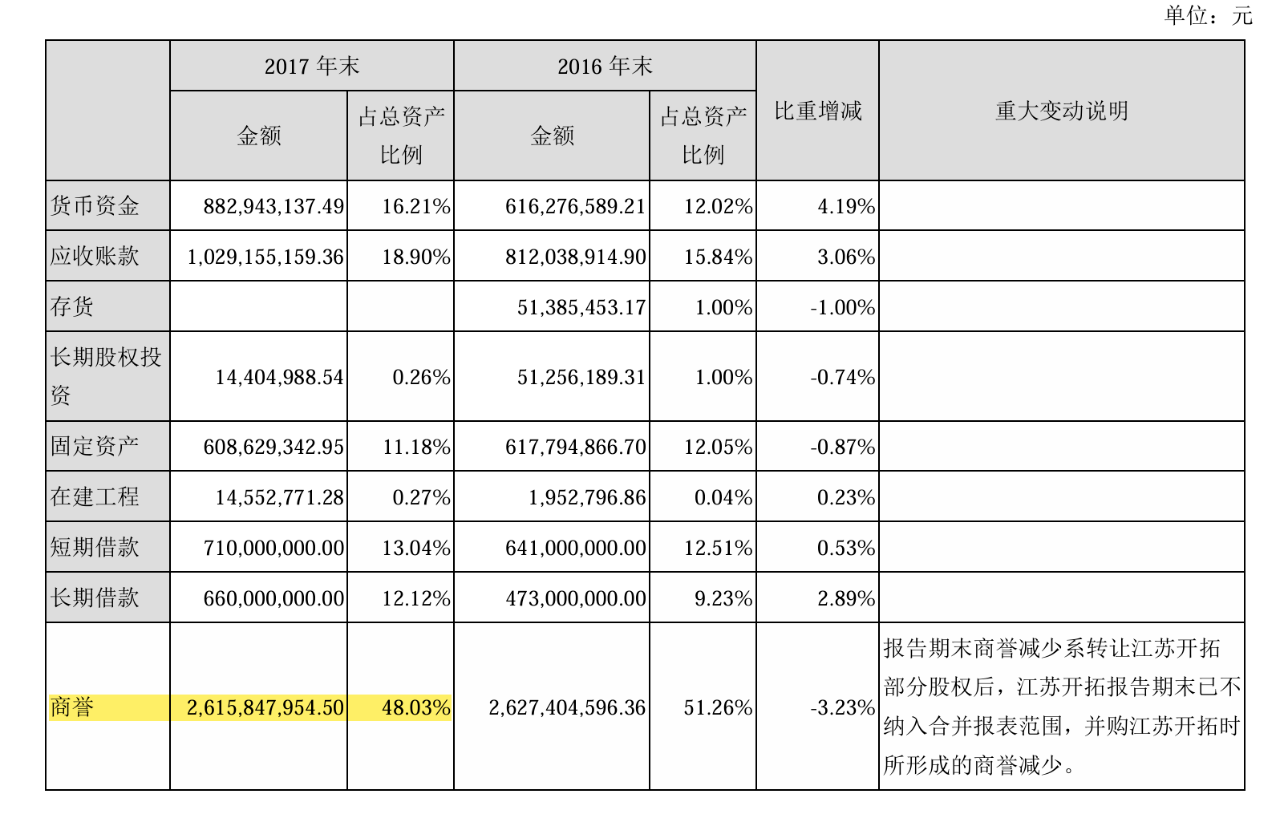

问题根源: 为达成并购,润和软件付出了高昂的溢价,导致公司商誉资产急剧膨胀。截至2017年底,其商誉账面价值一度超过26亿元,占净资产比例极高。这笔巨大的“无形资产”如同一把悬顶之剑,其安全完全系于被并购公司能否完成业绩承诺。

2017年年报显示润和软件商誉超26亿

资料来源:公司公告,复金汇并购研究院

危机爆发: 2018年至2019年,受宏观经济环境变化及部分子公司经营调整影响,联创智融等核心子公司未能完成业绩承诺。根据会计准则,公司不得不计提大额的商誉减值准备。这直接导致了润和软件在2018年业绩“变脸”,净利润出现大幅下滑,股价也随之承受巨大压力。这次“商誉暴雷”是几乎所有激进并购者必经的洗礼,它赤裸裸地揭示了外延式增长背后的财务风险。

润和软件财务数据

资料来源:东方财富网,复金汇并购研究院

2.2 整合之困:文化、管理与人才的融合挑战

文化融合: 联创智融、捷科智诚等均为在各自领域深耕多年的企业,拥有强势的企业文化和技术团队。如何将这些“诸侯”真正融入润和的主体战略,避免“集而不团”,是管理层面临的巨大挑战。初期,不可避免地会出现文化摩擦、管理流程冲突等问题。

人才流失风险: 并购后,核心技术人员和关键管理人员的去留直接关系到并购的成败。如何通过有效的激励机制和企业愿景留住这些宝贵的人才,是比财务并购更为复杂的“软整合”课题。润和软件采取了“双品牌”运营等相对灵活的策略,在一定程度上缓解了整合阵痛。

03 价值的涅槃

从质疑到重估

尽管经历了商誉减值的阵痛,但润和软件通过成功的后期整合与战略聚焦,最终走出了阴影,实现了价值的涅槃重生。

3.1 成功的整合与协同效应显现:

随着时间的推移,润和软件对并购子公司的整合逐渐深化。金融业务条线被打通,形成了从核心系统到专业测试,从银行到保险的完整解决方案能力。协同效应开始真正在财务报表上体现,金融科技业务成为公司最稳定、最主要的利润来源。

3.2 踩中时代风口:OpenHarmony与国产化浪潮:

近年来,润和软件积极投身国产化浪潮,成为OpenHarmony(开源鸿蒙)生态的核心参与者。这一战略布局,使其超越了传统软件服务的估值体系,被赋予了“国产基础软件龙头”的科技光环。市场意识到,其多年积累的底层软件技术与国产化趋势高度契合,打开了全新的成长空间。

资料来源:公司官网

3.3 估值逻辑的切换与上升:

随着并购整合的成功和新战略的落地,市场的估值逻辑发生了根本性切换:

从“并购套利”到“成长确定性”: 早期市场关注其并购的业绩对赌,视其为一种套利模式。商誉暴雷后,市场一度对其极度悲观。但当整合完成,金融科技主业展现出强大的现金牛属性时,其增长的确定性和盈利能力获得了认可。

从“软件外包商”到“金融科技+国产软硬件龙头”: 最大的价值重估来自于其身份的转变。市场不再将其视为单纯的软件外包公司,而是将其拆分为“稳健的金融数字化业务”和“充满想象的国产信创业务”两部分进行估值。后者因其高成长性和战略价值,获得了极高的估值溢价,推动公司总市值迈上新台阶。

04 结语

润和软件的并购史,是中国软件企业利用资本力量实现产业升级的一个缩影。它深刻地揭示了:并购不仅是资本的算术,更是战略的艺术与管理的哲学。

其成功之处在于,以非凡的战略远见,通过并购精准地卡位了金融科技这一黄金赛道,构建了强大的业务生态。而其经历的挫折也警示后来者,并购后的商誉管理与文化整合,是决定最终成败的“下半场”,其难度丝毫不亚于并购交易本身。

最终,润和软件凭借成功的整合度过了危机,并敏锐地抓住了国产化的历史机遇,实现了从“并购驱动”到“价值内生”的华丽转身,完成了资本市场估值的涅槃。它的故事告诉我们,一家伟大的公司,不仅需要拥有下注未来的勇气,更需要消化过去、驾驭当下的智慧。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)