> 一家深陷亏损的生态环保企业,一家拥有航天基因的卫星通信公司,一场看似不可能的跨界联姻正悄然上演。

2025年8月,复金汇并购班校友企业东珠生态环保股份有限公司(603359)因筹划重大资产重组而突然停牌,引发市场关注。当这家主营生态修复的环保企业宣布将收购一家卫星通信科技公司时,资本市场的反应迅速而热烈——复牌后公司股票连续涨停。

跨界并购的背后,是东珠生态连续两年亏损、累计亏损额超9.7亿元的经营困境。而标的方凯睿星通,虽规模不大但潜力巨大,不仅参与过神舟飞船、登月舱等国家级航天工程,2024年净利润更是同比增长364%。

这场从“大地”到“太空”的战略转型,能否成为东珠生态的救命稻草?

01 业绩困局下的战略突围

东珠生态此次跨界并购并非偶然,而是其在连续业绩下滑背景下的战略突围之举。

作为国内生态修复与市政景观工程领域的龙头企业,东珠生态近年来面临严峻的经营挑战。

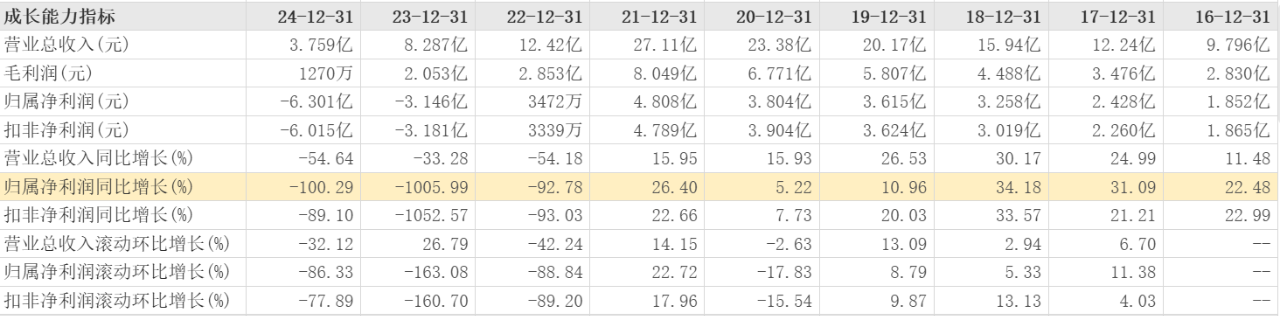

数据显示,公司营收从2022年的12.42亿元骤降至2024年的3.76亿元,两年间规模萎缩约70%。盈利情况更为惨淡,2023年、2024年及2025年上半年,公司累计亏损额高达9.71亿元。

东珠生态(603359)主要财务数据和业务构成

数据来源:东方财富网,复金汇并购研究院

究其根源,东珠生态在2025年半年报中解释,业绩下滑主要受三方面因素影响:

宏观经济环境波动与房地产市场调整的间接冲击;

行业竞争加剧导致集中度提升,中小规模企业生存空间被挤压;

公司业务高度依赖地方财政支付能力,地方财政压力传导至企业,导致项目回款与推进效率下降。

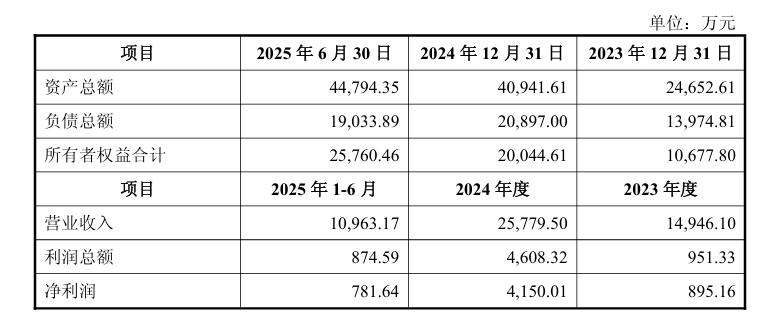

相比之下,凯睿星通却展现出强劲的增长势头。2023年、2024年及2025年1-6月,公司分别实现营业收入1.49亿元、2.58亿元和1.10亿元;

净利润从895.16万元增长至4150.01万元,2024年同比增速高达363.61%。

被收购方凯睿星通的主要财务数据

数据来源:公司公告,复金汇并购研究院

这一鲜明的业绩对比,揭示了东珠生态急于跨界转型的内在动因。

02 跨界联姻的基本框架

本次交易涉及两家业务截然不同的企业,通过发行股份及支付现金方式实现跨界整合。

交易双方主体明确:收购方东珠生态环保股份有限公司,是A股主板上市公司,证券代码603359。

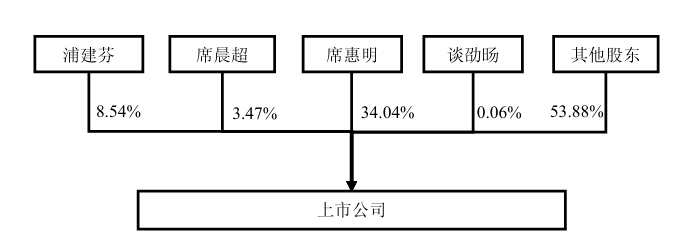

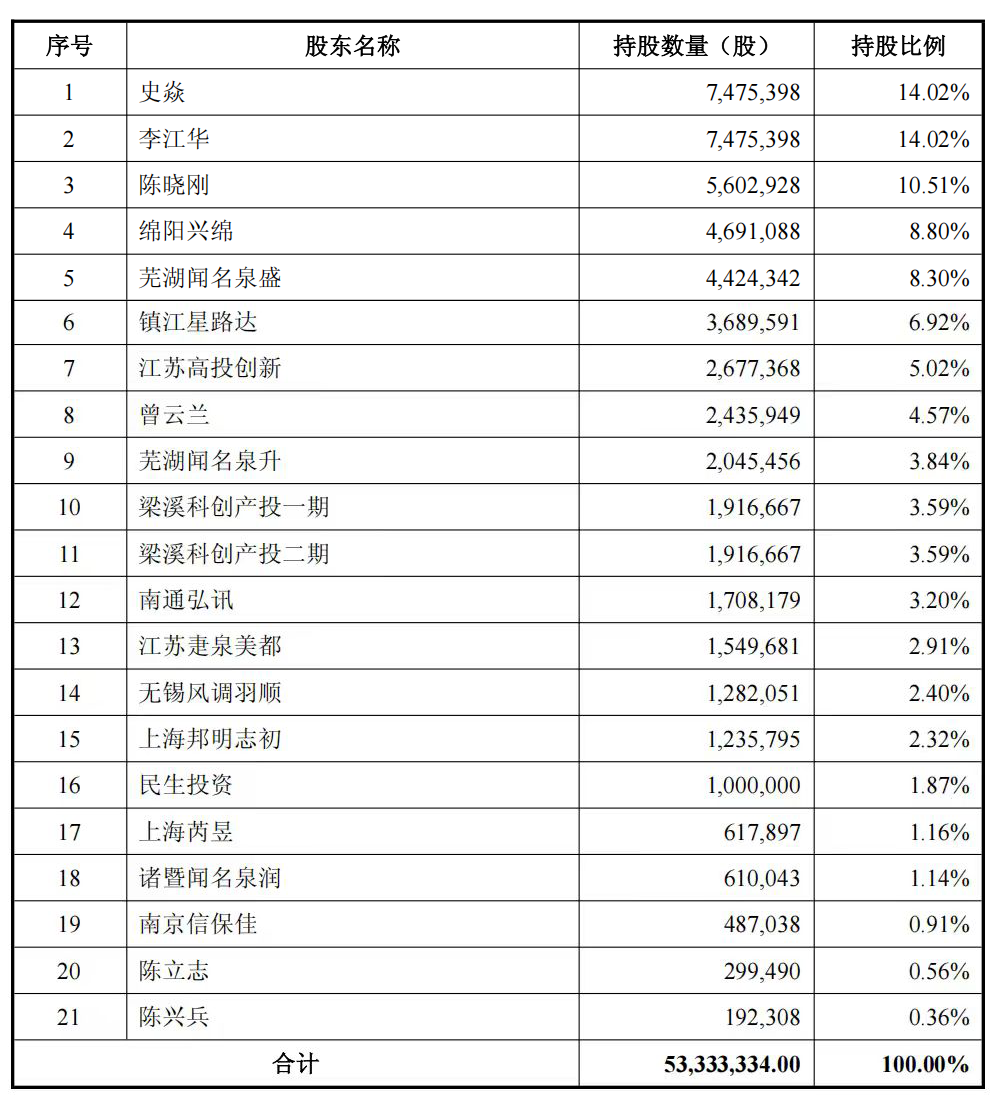

公司实控人席惠明及其家族成员合计持有公司46.12%的股份,是典型的家族控股企业。

上市公司前十大股东名称、持股数量及持股比例情况

数据来源:公司公告,复金汇并购研究院

被收购方凯睿星通信息科技(南京)股份有限公司成立于2011年,主要从事卫星通信技术与系统的设计、研发及生产。

公司创始人史焱毕业于解放军理工大学通信工程学院,核心团队具备从系统总体、协议算法到软硬件开发的全链条研发能力。

交易方案设计周密:东珠生态拟通过发行股份及支付现金的方式收购凯睿星通89.49%的股份,并获得控制权。

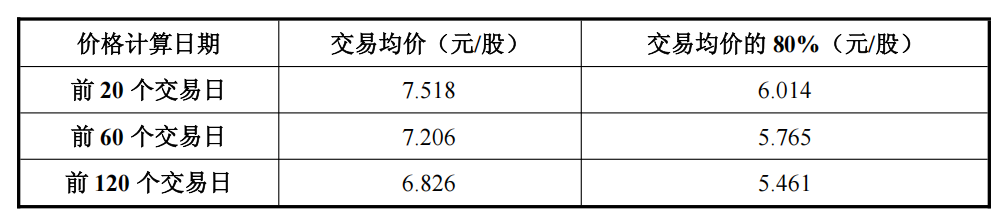

发行价格确定为5.47元/股,较停牌前市价折价约35%,这一定价体现了对上市公司股东利益的保护。

上市公司股价情况

数据来源:公司公告,复金汇并购研究院

交易同时包括募集配套资金,总额不超过发行股份购买资产交易价格的100%,且发行股份数量不超过总股本的30%。

募集资金将用于支付现金对价、交易税费及标的公司项目建设。

03 各取所需的资本运作

本次交易呈现出多个鲜明特点,反映了交易双方各自的实际诉求与战略考量。

本次交易本质上是一场双向奔赴的跨界合作:

对东珠生态而言,引入卫星通信领域资产,有望改善持续亏损的经营状况,打造第二增长曲线。

对凯睿星通来说,通过被上市公司收购,可间接实现“曲线上市”,为15家投资机构股东提供退出通道。

这些机构合计持股比例达55.97%,其中最后入场的信保投资持股时间已达5年,超过正常投资周期。

凯睿星通的融资情况及股东结构

资料来源:同花顺ifind,公司公告,复金汇并购研究院

交易还体现出高溢价与高风险并存的特点。尽管具体交易价格尚未确定,但发行价格较市价大幅折价,以及复牌后连续涨停的市场表现,都预示着市场对这笔跨界交易持乐观预期。

同时,业务协同与整合挑战也不容忽视。东珠生态与凯睿星通在业务模式、技术领域和管理文化上存在显著差异。

天使投资人、资深人工智能专家郭涛指出,若上市公司与标的公司在管理模式、企业文化差异显著,可能导致运营效率下滑。

04 机遇与风险并存的战略抉择

从战略视角审视,本次交易对东珠生态既是机遇也是挑战。

交易的战略价值不容低估,东珠生态借此切入卫星通信这一战略性新兴产业,符合国家政策导向。

卫星互联网自2020年纳入新基建范畴后,产业支持政策密集落地。2024年政府工作报告首次提出打造“商业航天”新增长引擎。随着在轨卫星数量持续提升,终端设备需求有望稳步放量,预计规模化组网后终端设备市场规模将超800亿元。

潜在风险与挑战同样值得关注。首先是审批风险,本次交易尚需再次提交董事会审议、股东大会批准及相关监管机构核准。

其次是整合风险,两家业务模式、技术领域和管理文化截然不同的企业能否顺利融合存在不确定性。

最重要的是业绩风险,以凯睿星通现有的盈利能力(2025年上半年净利润781.64万元),尚难以覆盖东珠生态的亏损缺口(2025年上半年亏损953.89万元)。

未来发展方向将取决于业务协同效应的发挥。东珠生态在公告中表示,交易完成后公司将实现战略转型,切入卫星通信与空间信息技术领域。

凯睿星通在政府应急通信、军用卫星通信等领域的优势,特别是其在应急消防领域市占率超90%的市场地位,将为上市公司带来新的增长点。

05 结语

纵观这场跨界并购,东珠生态收购凯睿星通不仅是一笔资本交易,更是传统企业在困境中寻求转型的典型样本。

复牌后连续涨停的市场表现,既包含着投资者对卫星通信前景的认可,也隐含着对两家企业协同效应的期待。

跨界并购从来不是救世主,战略整合和业务协同才是决定成败的关键。在地产下行、地方财政承压的背景下,东珠生态的跨界转型能否成功,仍需时间检验。

对于众多寻求转型的传统企业而言,这条从大地走向太空的道路,值得持续关注与思考。

免责声明:文章最终解释权归本账号所有。本文基于公开资料撰写,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)