12月刚过半,中科曙光与海光信息的“强强联合”黄了,芯原股份收购芯来智融的计划也泡汤了,还有思瑞浦、帝奥微等企业纷纷终止并购。

这波密集“刹车”背后,到底是估值谈不拢,还是监管管得严?半导体并购的“黄金时代”要结束了吗?

01估值倒挂+监管收紧

2025年12月的半导体圈,并购市场有点“冷”。

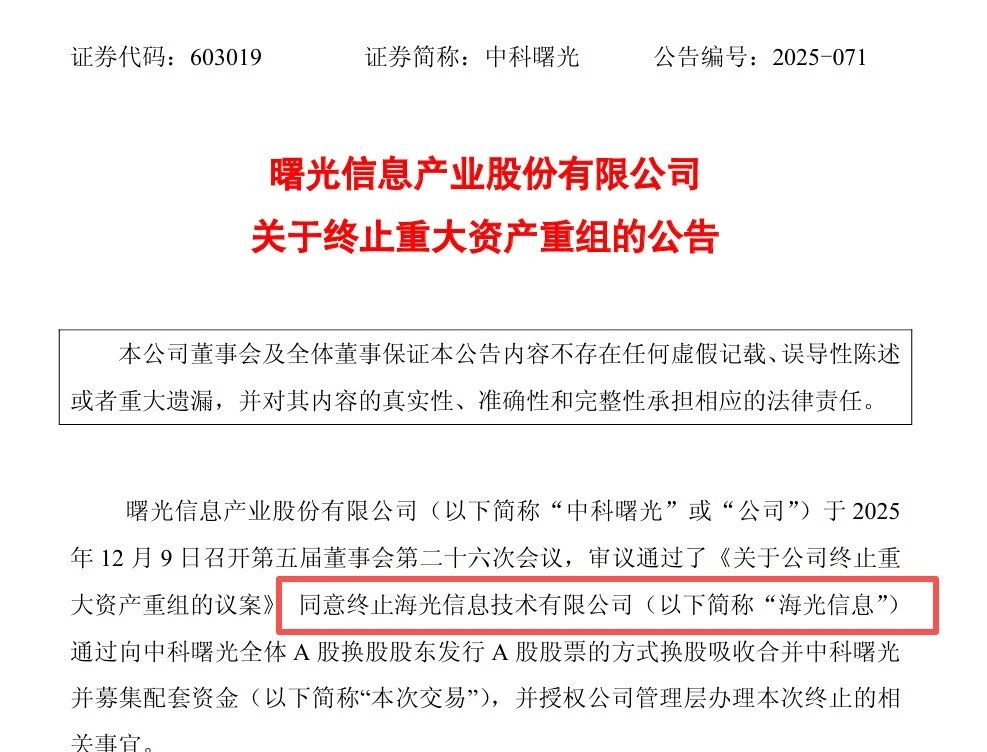

先是国产算力双巨头中科曙光和海光信息的换股合并案宣告终止,这桩原本打算实现深度整合的“大买卖”,最终没能跨过市场波动的坎。

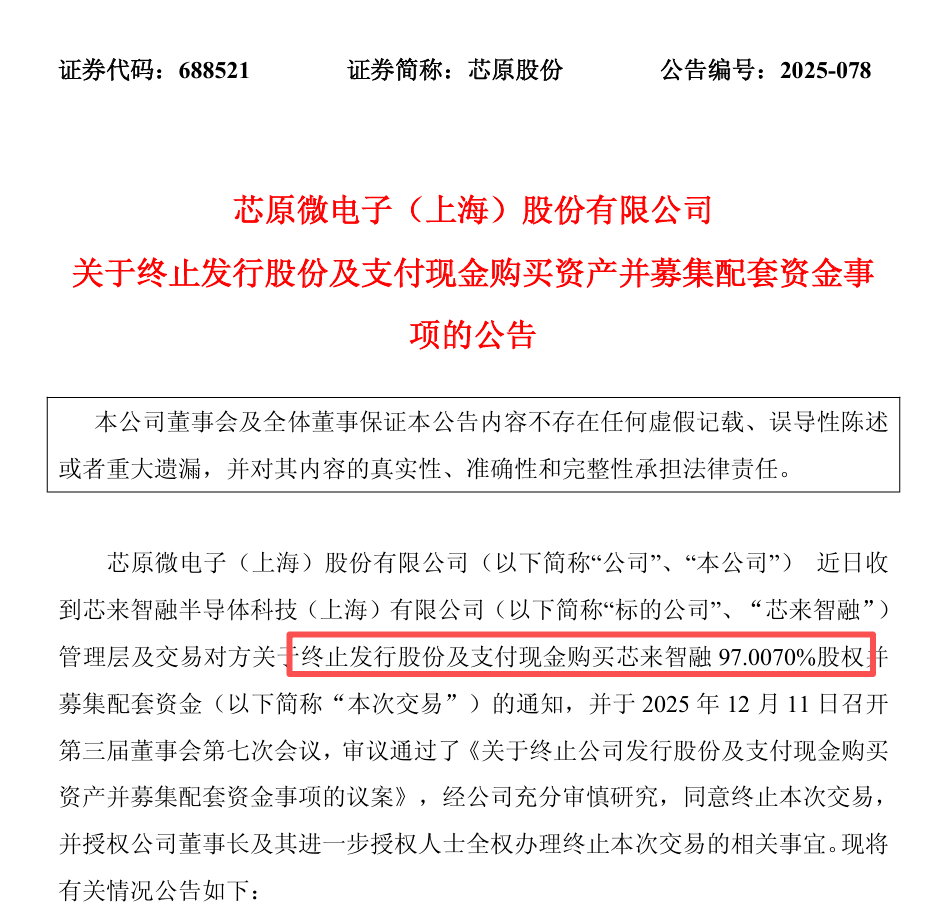

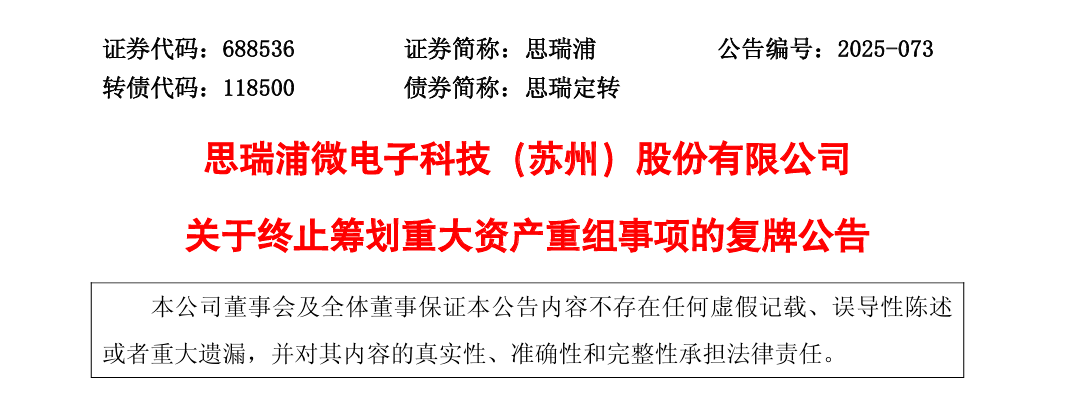

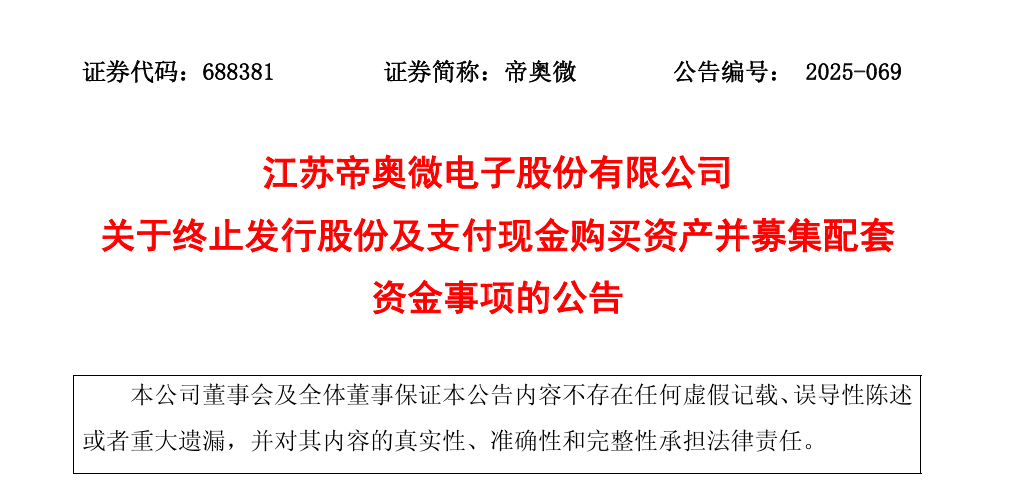

紧接着,半导体IP龙头芯原股份放弃收购RISC-V独角兽芯来智融,思瑞浦、帝奥微等企业也陆续跟风终止并购计划。

短短半个月,多起并购案密集“搁浅”,让不少人疑惑:半导体行业的并购热潮,难道就这么退了?

02两大核心难题难破解

其实不是并购本身不香了,而是现实的“拦路虎”越来越难绕开,其中最关键的就是“估值谈不拢”和“监管管得严”。

1) 先说说最头疼的“估值倒挂”问题。简单说就是,卖方觉得自己的公司值大钱,买方却觉得不值,双方谈不拢价格。

芯原股份收购芯来智融的案例就很典型。芯来智融是国内首批做RISC-VCPUIP的公司,有技术、有团队,但在谈判过程中,标的公司和交易对方的核心诉求,跟市场环境、政策要求还有芯原股份股东的利益没对上。

说白了,就是卖方对估值的预期太高,而现在半导体初创公司的估值已经因为A股IPO节奏放缓降下来了,上市公司肯定不愿意花高价“接盘”。芯原股份董事长戴伟民也直言,估值问题是半导体并购最大的坑,很多交易黄就黄在卖方要价太高。

股价波动更是让估值矛盾雪上加霜。海光信息和中科曙光的合并案里,6月刚公布预案时,两家公司股价还挺平稳,结果8月中旬后,受国内外环境、A股行情和AI产业热度变化影响,股价一路猛涨,累计涨幅都超60%,还忽高忽低。

股价这么折腾,原本定好的换股比例就没法用了,再加上交易涉及的资产规模大、股东多,国资、员工持股平台、普通投资者的利益要平衡,难度堪比“走钢丝”,最后只能无奈终止。

2) 再看“监管趋严”这道关。现在半导体作为硬科技的核心赛道,监管层对并购的审核越来越严,尤其是跨界并购,想“蹭热点”“炒概念”根本行不通。

比如做园林业务的园林股份,前段时间打算花1.12亿元参股半导体公司华澜微,结果上交所火速发函问询:为啥好好的园林业务不做,突然跨界搞半导体?估值到底合理不合理?有没有内幕消息泄露?一连串灵魂拷问,直接把这桩跨界并购逼到了风口浪尖。

事实上,上交所此前发布的《并购重组典型案例汇编》已明确表态,将严厉打击 “蹭热点式重组”“盲目跨界”“忽悠式重组” 等行为。跨界并购必须实打实看资产质量和交易目的,不能想着囤壳炒壳、忽悠市场。这也意味着,那些没实质协同、只想着蹭热度的并购案,以后很难过关。

除此之外,还有两个小因素也让并购变难了:一是很多半导体标的公司经过多轮融资,股东一大堆,每个人的退出时间和收益预期都不一样,谈判起来特别费劲;二是行业周期变了,去年下半年还高歌猛进,今年部分细分领域需求放缓,上市公司花钱更谨慎了,不愿意轻易接高溢价的标的。

不过也得客观说,2024年“并购六条”“科创板八条”这些政策,本来就推动了一波半导体并购热潮,披露的并购案多了,终止的数量自然也会跟着上升,这波“减速”也有一定的合理性。

03并购仍是大势所趋

| 聪明的公司已经“换道超车”

虽然短期并购案密集终止,但大家不用慌——半导体行业靠并购实现资源整合、技术升级的大趋势,根本没改变。而且聪明的公司,已经在并购中“换道超车”了。

最典型的就是芯原股份,刚终止收购芯来智融,转头就宣布要联合投资人收购逐点半导体的控制权。

逐点半导体原本是Pixelworks在中国的核心研发中心,在移动设备视觉处理芯片、视频转码芯片这些领域技术超牛。芯原股份这波操作,相当于放弃了“谈不拢的”,拿下了“更合拍的”,不仅能强化自己在视觉处理领域的优势,还能顺着AI手机、AI眼镜这些新兴赛道拓展业务,简直是“一石二鸟”。

其实纵观全球,半导体巨头都是靠并购长大的。尤其是模拟芯片行业,品类特别分散,单靠自己研发很难做大,必须通过并购整合资源。纳芯微董事长王升杨就说过,中国模拟芯片要从“小而散”变成“大而强”,并购整合是必经之路,而且是最快的捷径。

至于怎么解决并购中的难题,行业里也有不少好建议。比如让后期投资的人按本金或者“本金+利息”退出,早期投资人和创始人适当降低估值预期;收购价太高的话,就设定对赌协议,没完成业绩就补偿;还能根据业绩目标,分期支付收购款。

这样一来,买卖双方的利益能平衡,并购成功的概率也会大大提高。毕竟,并购的核心是实现“1+1>2”,甚至“1+1>11”的协同效应,不是单纯的“买公司”。

04结语

12月半导体并购的集中“减速”,不是热潮的终结,而是行业的“理性回调”。估值回归现实、监管更加规范,其实是在淘汰那些盲目跟风、只炒概念的并购,让真正有价值、有协同效应的交易留下来。

未来,半导体并购不会变少,只会更“精准”——不再追求规模大小,而是聚焦核心技术互补、产业链协同。对于企业来说,只要找对方向、算清价值,并购依然是做大做强的好路子;对于整个行业来说,良性的并购整合能让资源更集中、技术迭代更快,帮助中国半导体产业突破瓶颈。

毕竟,真正的强者,从来不是靠“盲目扩张”,而是靠“精准出击”。半导体并购的下半场,拼的是眼光、是协同、是长期价值,让我们拭目以待~

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)