2026年1月27日,安踏体育发布公告称,已与皮诺家族旗下投资公司达成协议,以15亿欧元(约122亿人民币)现金收购彪马公司29.06%的股权。

交易资金全部来源于安踏集团内部自有现金储备,预计将在2026年底前完成交割,仍需相关监管部门批准。安踏将成为彪马最大股东,但未获得控股权。

数据来源:公司公告,复金汇并购研究院

01 交易背景

全球体育用品市场正在经历深刻调整,彪马作为曾经的行业第三名,近年来表现不尽如人意。2025年上半年,彪马销售额仅增长1.3%至42.196亿欧元,净利润下滑25%至1.293亿欧元。

据GYBrand发布的2025年全球运动品牌价值排行榜,彪马已从长期保持的行业第三滑落至第五。公司预计2025年全年销售额将至少下滑10%,利润可能转为亏损。

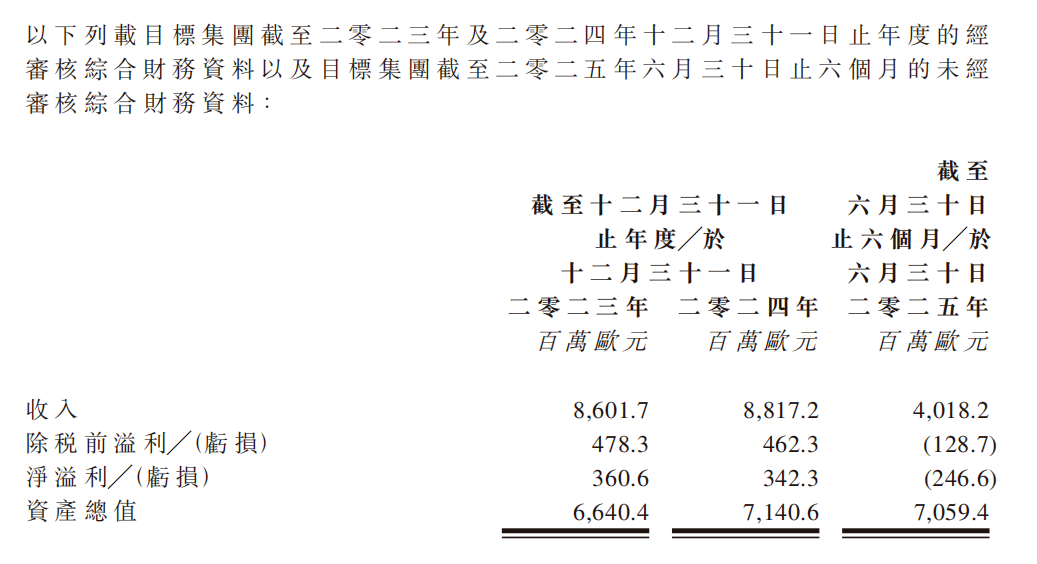

目标集团财务状况

数据来源:公司公告,复金汇并购研究院

与此同时,中国体育品牌正加速国际化步伐。安踏集团在2025年上半年收入达到385.44亿元,同比增长14.3%,经营现金流充裕,为其海外并购提供了资金保障。

安踏体育财务数据

数据来源:同花顺ifind,复金汇并购研究院

安踏早在2009年就通过收购FILA在中国市场的经营权开始了多品牌战略。此次收购彪马股权,是安踏向全球体育用品集团迈进的关键一步。

02 交易详情

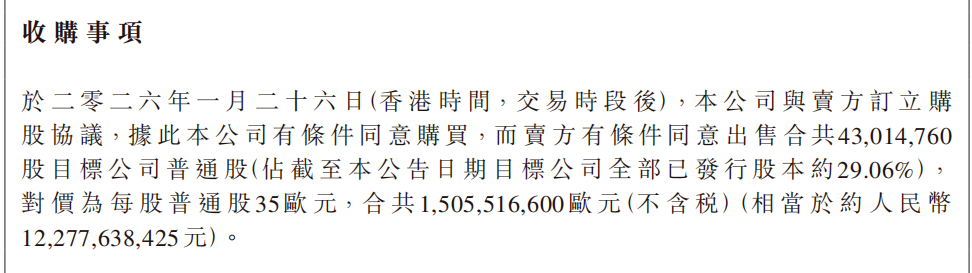

这笔交易的核心内容是安踏以每股35欧元的价格收购彪马4301.5万股普通股,占总股本的29.06%,总交易金额为15.05亿欧元。

收购详情

资料来源:公司公告,复金汇并购研究院

根据协议,若交割条件未能于2026年12月31日前达成,协议将终止,卖方将获得1亿欧元补偿。安踏明确表示,交易完成后将保持彪马运营独立性,目前没有对彪马发起要约收购的计划。

安踏将成为彪马的最大股东,但并未获得控股权。安踏在交易完成后拟寻求向彪马监事会委派合适的代表。

交易须满足多项先决条件,包括获得反垄断批准、安踏股东批准、中国国家发改委及有关外国直接投资机构的审批。

图片来源:安踏体育公司官网

03 双方战略

安踏表示,此次股权收购是深入推进“单聚焦、多品牌、全球化”战略的重要里程碑。彪马作为全球标志性运动品牌,在多运动细分品类及海外市场竞争力强劲,与安踏的业务高度互补。

从市场覆盖来看,彪马在欧美市场较为稳固,EMEA地区(欧洲、中东和非洲)营收占40%,而安踏在中国及亚洲市场优势明显。这种区域互补性将帮助安踏加速全球化布局。

安踏认可彪马团队与战略,认为其长期价值未充分体现。未来双方将协作互补并保持各自运营独立。

安踏在公告中承诺将致力于保持彪马深厚的品牌身份与基因。安踏在2019年已收购芬兰体育用品公司亚玛芬体育,有运营国际品牌的经验。

04 市场影响

从行业角度看,这笔交易可能引发全球体育用品市场格局的重塑。中国体育品牌通过资本运作获取国际品牌资源,正在改变过去由欧美品牌主导的市场格局。

安踏需要证明其能够成功整合和管理这一国际品牌资产。安踏的“轻整合”策略(保持彪马的品牌基因和运营独立性)可能有助于降低并购风险。

长期而言,安踏还需面对如何平衡彪马与旗下其他品牌定位的问题。彪马与FILA在产品价位段(500-1500元区间)存在一定重叠,需要安踏在品牌管理和市场定位上进行精细化调整。

交易宣布后,资本市场对安踏的全球化战略和品牌管理能力将重新评估。安踏股价可能会受到交易溢价、资金支出和未来协同效应预期的影响。

05 并购策略

这次并购属于典型的战略少数股权投资。安踏通过收购29.06%的股权成为彪马最大股东,但并未获得控股权。这种结构使安踏能够对彪马施加重大影响,同时避免承担全面收购的整合风险和财务压力。安踏计划在彪马监事会获得代表席位,将通过公司治理机制参与彪马的战略决策。

从并购类型看,这是一起跨境战略并购,涉及中德两国监管审批,包括反垄断审查、中国国家发改委备案等程序。跨境并购的法律和监管复杂性远高于境内交易。

安踏的资金来源也值得关注——全部使用内部自有现金储备,无需外部融资。这显示了安踏强劲的财务实力和现金流状况。

06 结语

安踏的这笔投资可能只是一个开始。交易完成后,安踏将如何与这家拥有78年历史的德国品牌协同,能否复制FILA的成功整合经验,将在未来几年逐渐揭晓。

截至2026年1月27日,安踏在港交所的市值已超过2000亿港元,而彪马当前市值约32亿欧元(约265.6亿人民币)。全球体育用品市场的新一轮洗牌已然开始。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)