2026年1月19日,中国旅游集团中免股份有限公司(以下简称“中国中免”)发布公告,其全资孙公司中免国际有限公司拟以不超过3.95亿美元的现金,收购全球高端旅游零售商DFS(迪斐世)集团的大中华区零售业务。

此次收购不仅意味着中国中免将一举拿下DFS在香港和澳门的9家核心门店,更与DFS背后的奢侈品巨头LVMH集团达成一揽子资本与战略合作。

01 交易背景与并购动因

这笔交易的达成,源于双方在行业变局下各取所需的战略考量。

对于卖方DFS而言,这是一次战略收缩与资源变现。 DFS于1960年在香港创立,曾是全球旅游零售业的标杆。然而,近年来受全球奢侈品市场疲软、价格信息透明化冲击以及自身转型压力,DFS在全球范围内进行了业务精简。

出售持续贡献现金流的港澳业务,能够帮助其优化资产结构,聚焦更具增长潜力的核心市场。值得注意的是,DFS并未完全离场,其与创始人家族通过此次交易将获得中国中免的部分股权,得以分享未来中国消费市场复苏的红利。

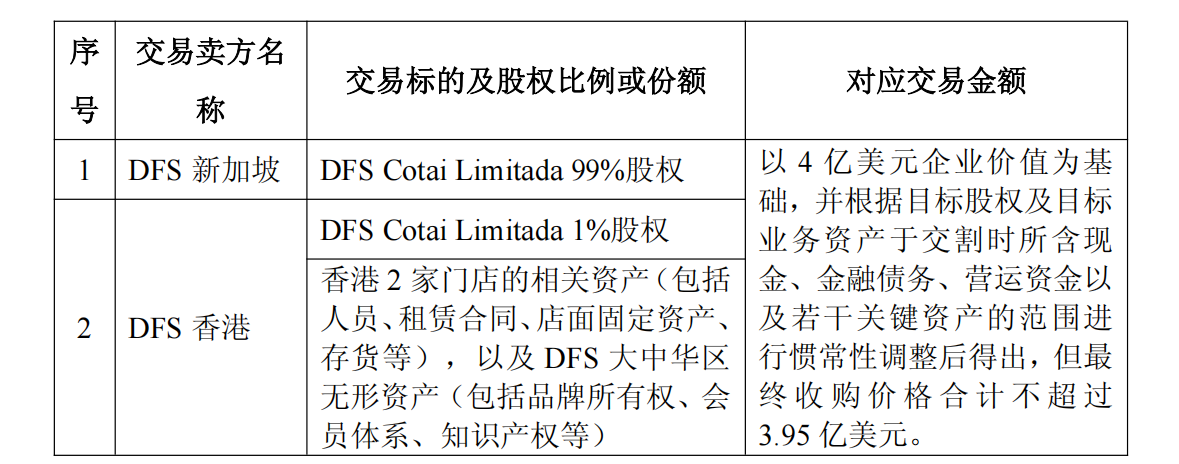

交易卖方主要情况

资料来源:公司公告,复金汇并购研究院

对于买方中国中免而言,这是一次精准补齐短板的战略性进攻。中国中免在国内市场尤其是海南离岛免税领域已占据绝对优势。

然而,在港澳这一高端旅游零售的核心战场,其布局相对薄弱,面临DFS、深免集团等国际和本土运营商的竞争。

收购DFS港澳业务,能使其瞬间获得成熟的销售网络、高端品牌资源以及宝贵的运营经验,是打通大湾区布局的关键一步。

更深层次的动因,是中国中免寻求第二增长曲线的迫切需求。近年来,其营收与净利润承受一定压力。在国内市场接近天花板之际,“出海”和“国际化”成为必然选择。收购DFS成熟的国际业务,是其落实“国潮品牌出海”战略、构建全球化运营能力的高效路径。

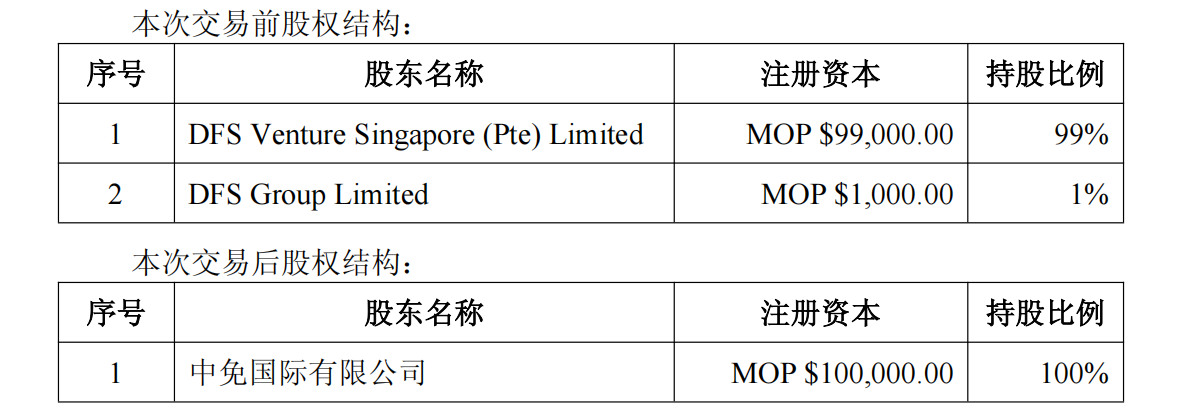

股权结构变化

资料来源:公司公告,复金汇并购研究院

02 交易基本情况

交易双方介绍:

收购方:中国中免(601888.SH / 01880.HK)。全球最大的旅游零售运营商,以海南离岛免税业务为核心,2024年免税业务收入达387亿元。此次收购主体为其全资孙公司中免国际有限公司。

出售方:DFS集团。全球领先的高端旅游零售商,由LVMH集团及创始人Miller家族最终拥有。其大中华区核心资产包括香港2家及澳门7家旅游零售门店,其中香港尖沙咀的T Galleria是行业标杆。

交易细节与过程:

此次交易并非一次简单的资产买卖,而是一个“收购+战略合作+股权绑定”的复杂组合拳。

1. 核心资产收购:中免国际以不超过3.95亿美元现金,收购DFS Cotai Limitada的100%股权(主要对应澳门业务)以及DFS香港持有的2家香港门店的相关资产及大中华区无形资产。

2. 估值逻辑:交易对价以4亿美元企业价值为基础,经现金、负债等调整后确定。估值机构仲量联行采用市场法进行评估,参考了中国中免、周大福、莎莎国际等可比上市公司。

其中,盈利稳定的澳门门店采用EV/EBITDA(企业价值/息税折旧摊销前利润)倍数法(14.54倍),估值为26.38亿元人民币;尚未稳定盈利的香港门店采用更稳健的EV/Sales(企业价值/销售额)倍数法(1.50倍),估值为4.96亿元人民币。行业分析师认为,此估值水平相对合理,风险可控。

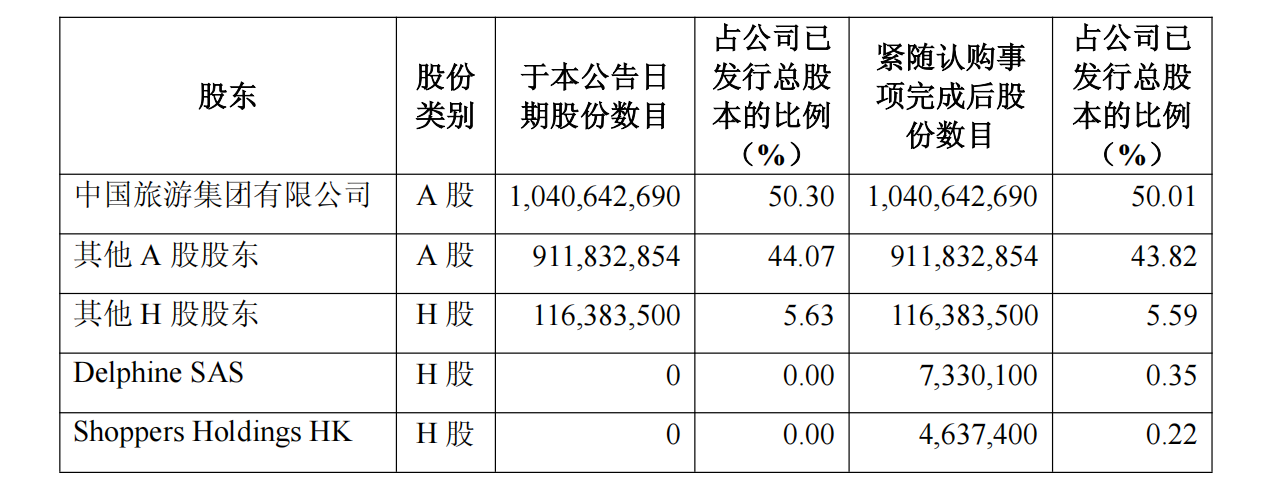

3. 战略合作与资本纽带:同日,中国中免与LVMH集团签署战略合作谅解备忘录,未来将在产品销售、门店拓展等领域深度合作。作为交易的一部分,LVMH旗下公司及Miller家族将按每股77.21港元的价格,认购中国中免新发行的H股,交易后合计持股约0.57% 。这形成了“你中有我,我中有你”的利益共同体,为后续供应链协同奠定了基础。

本次发行对中国中免的股权结构影响

资料来源:公司公告,复金汇并购研究院

03 并购事件影响分析

短期影响:

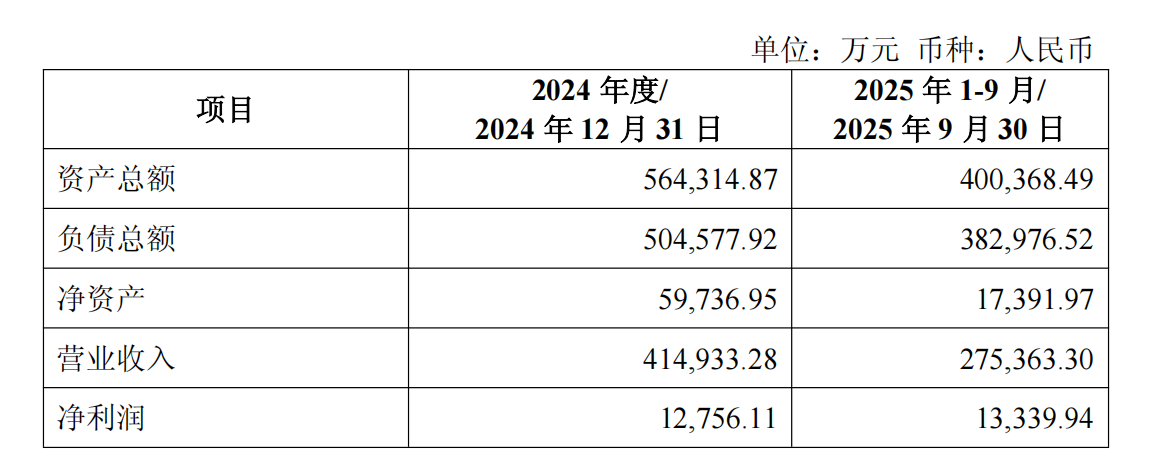

对公司:收购标的2024年营收41.49亿元,净利润1.28亿元,将直接增厚中国中免的报表。但短期内也面临业务整合、文化融合及香港门店扭亏的挑战。

交易标的财务状况

资料来源:公司公告,复金汇并购研究院

对行业:港澳旅游零售市场格局生变。中国中免获得高端渠道,竞争力显著增强,对深免集团等区域运营商形成直接压力。

对资本市场:市场反应积极。汇丰研究(HSBC)在交易宣布后,将中国中免H股评级从“持有”上调至“买入”,目标价大幅上调至97港元,看好其长期增长前景。

长期影响:

战略协同:这是中国中免国际化战略的里程碑。获得DFS的品牌、会员体系和国际运营经验,是其从“中国免税巨头”迈向“全球旅游零售巨头”的关键跳板。与LVMH的战略合作,有望提升其在奢侈品供应链中的话语权和商品竞争力。

市场想象:交易为中国中免打开了“国潮出海”的通道。未来可借助DFS的全球网络,将中国优质品牌推向国际市场,打造新的增长引擎。

行业启示:标志着中国消费企业从过去的“市场换技术”进入“资本换网络、换品牌”的新阶段,通过并购整合全球优质渠道资源,提升全球产业链地位。

图片来源:中国中免官网

04 并购知识点速览

1. 企业价值 (Enterprise Value, EV) vs. 股权价值:本次交易以4亿美元“企业价值”为基准。企业价值=股权价值+净负债,它更能反映收购整个业务的真实成本,是并购交易中的核心定价指标。

2. 市场法估值:本次估值未采用常见的收益法(DCF),而采用了市场法。其逻辑是寻找可比上市公司,用它们的市场交易乘数(如EV/EBITDA)来估算非上市标的的价值。这种方法在公开市场数据充分时,被认为更能反映“当前市场条件下的公允价值”。

3. “现金收购+定向增发”组合交易:这并非纯现金交易。卖方(LVMH及Miller家族)获得现金的同时,也通过认购股票成为了买方的股东。这种结构既能满足卖方部分变现的需求,又能将双方利益长期绑定,降低交易后合作的不确定性,是一种精巧的交易设计。

4. 谅解备忘录 (MOU) 的作用:在与LVMH签署的正式股份认购协议之外,双方还签署了《战略合作谅解备忘录》。MOU不具备法律强制约束力,但它是双方宣告合作诚意、明确合作框架的“君子协议”,为后续具体商业合同的谈判奠定了基础。

05 结语

中免收购DFS大中华区业务,远不止于9家门店的易主。

它是一场在消费全球化与区域化并存时代,巨头之间关于渠道、品牌与未来话语权的战略交换。

对于中国中免,它补上了国际化拼图中最关键的一块;对于LVMH和DFS,则是优化投资组合、深度绑定中国核心渠道的明智之举。

交易背后,港澳作为高端消费“桥头堡”的战略价值依然稳固。

然而,真正的考验在于交割之后:中国中免能否成功整合高端基因迥异的DFS团队?能否借力LVMH撬动更广阔的全球市场?

这笔交易开启的,是一个关于中国消费资本如何在全球舞台上进行更高维度竞争的新故事。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)