2026年2月1日晚间,国产基因测序龙头深圳华大智造科技股份有限公司发布一则公告,公司拟以现金方式收购深圳华大科技企业管理有限公司持有的深圳华大三箭齐发科技有限责任公司及杭州华大序风科技有限公司各100%股权。

交易总金额确定为3.66亿元。收购完成后,华大智造还将分别向两家公司增资7000万元与6000万元,用于支持其日常经营和业务扩展。

01 并购时机

行业变革与技术卡位的双重考量中,华大智造决定出手。此次并购发生在公司发展的关键节点,背后的动因既有战略布局的考量,也有现实经营的压力。

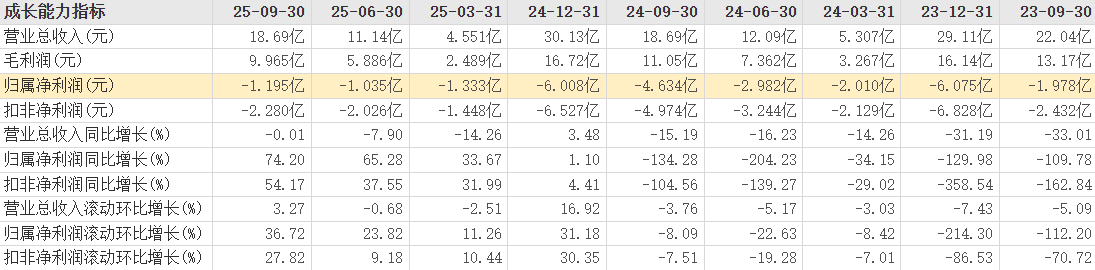

华大智造最新财务数据显示,公司虽然实现了减亏,但经营状况仍面临挑战。2025年归母净利润预计亏损2.21亿元至2.73亿元,尽管较上年同期的6.01亿元亏损大幅缩减。

扣非净利润亏损为3.22亿元至3.97亿元,这一数字与归母净利润减亏幅度存在差距,反映了公司主营业务改善程度有限。

华大智造(688114)主要财务数据及主营构成

资料来源:东方财富网,复金汇并购研究院

在基因测序行业,华大智造面临着“双线作战”的困境:国内市场价格竞争日趋激烈,国外则面临地缘政治风险带来的市场壁垒。这使得公司急需寻找新的增长点来突破当前困局。

与此同时,基因测序技术正经历从短读长向长读长、从基因序列向空间组学的演进。纳米孔测序和时空组学作为两大前沿方向,已成为行业竞争的新焦点。

02 交易脉络

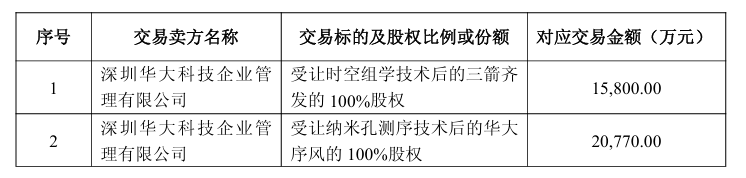

本次交易涉及两家标的公司,分别承载着不同的技术使命。根据公告披露的细节,整个交易方案设计精巧,风险控制措施完善。

资料来源:公司公告,复金汇并购研究院

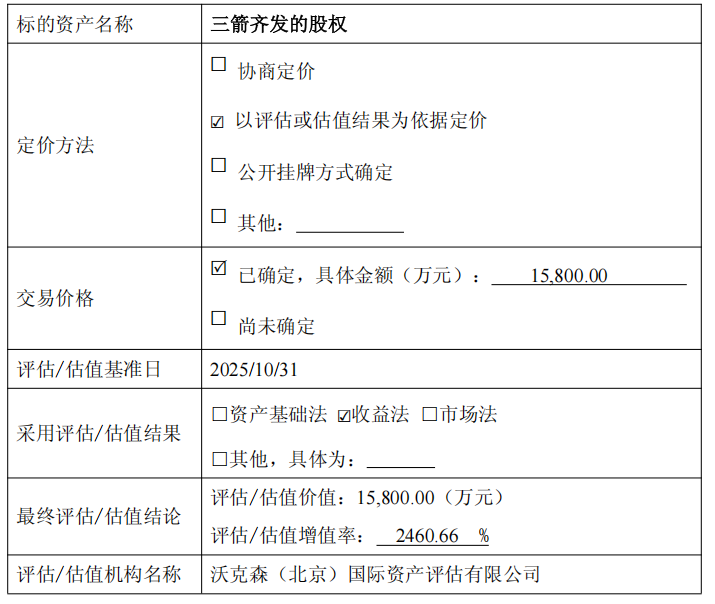

三箭齐发主要运营时空组学技术平台,其技术已在《Cell》、《Nature》、《Science》等顶级学术期刊发表多项研究成果。该公司股权作价1.58亿元,并将受让价值6534.15万元的时空组学技术相关知识产权。

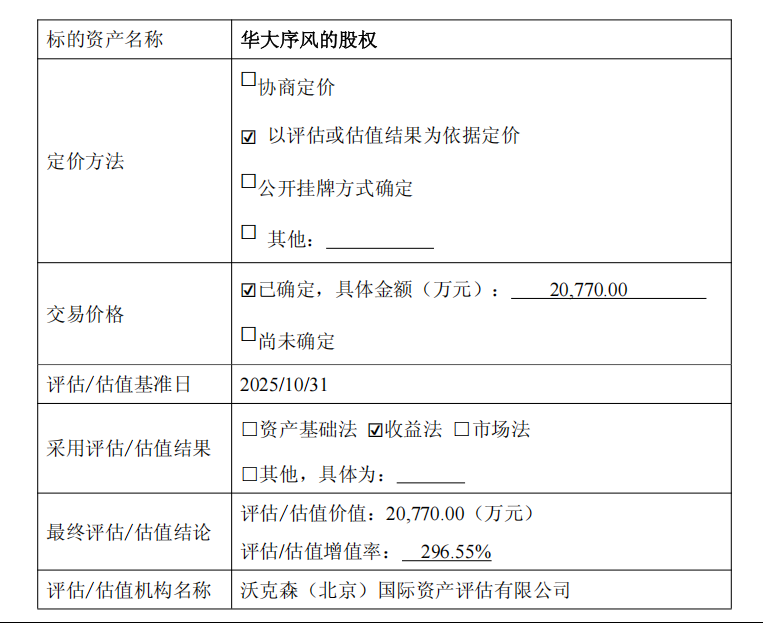

华大序风则专注于纳米孔测序技术,该技术具备长读长、实时测序、设备便携等独特优势。该公司股权作价2.077亿元,将受让价值5617.44万元的纳米孔测序技术相关知识产权。

华大智造本次收购及增资方案概览

转让方华大科技对两家标的公司作出了明确的业绩承诺。如果业绩不达标,华大科技将以现金补偿,补偿金额最高可分别覆盖2.23亿元、2.64亿元的交易对价。

值得注意的是,华大智造实际控制人汪建通过华大科技控制这两家公司,使本次交易构成关联交易。交易已经公司董事会审议通过,关联董事回避表决,下一步将提交股东大会审议。

03 战略整合

此次收购最引人注目的战略价值在于技术整合。完成收购后,华大智造将打通“短读长+长读长+空间组学”的一站式技术链条。

这将使公司成为全球范围内唯一同时覆盖这三大前沿技术的企业。从技术参数看,华大智造的长读长技术在某些方面已比肩国际龙头ONT,而时空组学技术则优于10XGenomics的同类产品。

图片来源:华大智造公司官网

收购完成后,华大智造能够为客户提供从文库构建、测序到数据分析的一站式服务。短读长技术保障高通量、低成本的测序效率,长读长技术解决复杂基因组解析难题,时空组学技术则实现对生命过程的动态立体洞察。

04 影响评估

短期内,这次并购将对华大智造的财务报表产生一定影响。标的公司目前尚处于技术研发投入期,尚未实现盈利,收购完成后短期内可能对公司经营利润产生压力。

两家公司分别预计于2026年及2028年实现盈利。这种分阶段盈利的预期,反映了不同技术商业化进程的差异。

从长期来看,此次收购有望成为华大智造新的增长引擎。时空组学、纳米孔测序对应的科研、临床等场景新增收入板块,将直接增厚上市公司营收规模。

更具价值的是,华大智造可以将这些前沿技术通过其全球成熟销售网络,向原有客户推广,实现客户价值深度挖掘与收入叠加。

05 并购逻辑

这次收购包含多个值得关注的并购知识点。

首先是关联交易定价的合理性。作为关联交易,交易定价的公允性至关重要。华大智造采用资产评估机构出具的评估报告作为定价依据,三箭齐发股东全部权益评估值1.58亿元,华大序风评估值2.077亿元。

标的公司资产

资料来源:公司公告,复金汇并购研究院

与行业内同类标的相比,10XGenomics动态PS约4倍,ONT约6.4倍,而三箭齐发与华大序风的动态PS均仅3倍左右,显示出估值优势。

其次是业绩承诺与补偿机制。这一安排为收购加上了“安全垫”,降低了投资风险。如果标的公司未完成业绩目标,转让方将以现金补偿,且业绩承诺期结束后还将开展减值测试,减值部分需额外补偿。

第三是协同效应的实现路径。华大智造此次收购的核心逻辑是基于技术协同与市场协同。公司预计,通过供应链统一采购、研发资源共享等协同效应,将有效摊薄运营成本,提升整体盈利水平。

第四是收购时机的战略选择。华大智造选择在标的公司业务孵化阶段出手,抓住了估值窗口期。这种在业务未盈利阶段的切入,使交易对价更贴合资产实际价值,避免了标的业务商业化成熟后可能出现的估值溢价。

06 结语

完成此次收购后,华大智造将真正成为全球唯一覆盖“全读长测序+空间组学”全链条产品矩阵的生命科技企业。

交易方案中精心设计的业绩承诺和补偿机制,像一道坚固的安全网,保护着上市公司及中小股东的权益。两家标的公司的盈利时间表已经划定:三箭齐发承诺2026-2028年累计净利润不低于5010万元,华大序风则承诺2028-2030年累计净利润不低于8280万元。

此次整合将形成“高通量+纳米孔”、“短读长+长读长”的完整产品矩阵。这不仅仅是一次资本运作,更是对中国在全球生命科技领域话语权的一次有力宣示。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)