如今,并购已成为企业实现快速扩张、整合资源和提升竞争力的重要手段。然而,并购往往需要巨额资金支持,企业仅依靠自有资金或传统融资方式往往难以满足需求。此时,夹层融资(Mezzanine Finance)作为一种灵活且高效的融资工具,逐渐走进了并购领域的视野。本文将深入探讨并购中的夹层融资,揭示其在杠杆收购中的独特魅力。

一、夹层融资的定义与特点

夹层融资(MezzanineFinancing)是一种介于传统债务融资和股权融资之间的融资方式。它通常位于公司资本结构的中间层,优先级低于高级债务,但高于股权。夹层融资结合了债权和股权的特征,既可以提供固定收益,又可能通过认股权证等方式分享企业的增值收益。夹层融资具有以下特点:

高杠杆效应:夹层融资允许企业以相对较少的自有资金撬动更大的收购资金规模。通过合理设计夹层融资结构,企业可以实现较高的杠杆倍数,从而放大投资收益。

灵活性强:夹层融资的条款可以根据企业的具体需求和市场情况进行灵活调整。它可以采用债权、股权或债权与股权相结合的形式,满足不同并购交易的融资需求。

风险与收益平衡:夹层融资的投资者通常承担较高的风险,但同时也期望获得较高的回报。这种风险与收益的平衡使得夹层融资在并购交易中具有独特的吸引力。

二、夹层融资在并购中的应用

夹层融资在并购交易中扮演着重要角色,尤其在杠杆收购(LBO)中,它能够有效解决收购方的资金瓶颈问题。在典型的杠杆收购中,收购方通常会通过以下方式筹集资金:

高级债务:由银行或其他金融机构提供的优先级较高的贷款,通常用于满足并购交易中的大部分资金需求。

夹层融资:作为高级债务的补充,夹层融资提供了额外的资金支持,同时降低了收购方对自有资金的依赖。

股权融资:收购方自身的股权投入,通常占比较小,但承担了最高的风险。

夹层融资在并购中的具体应用方式包括:

股权进入:夹层资金直接投资于目标公司的股权,通过设置股权回购条件、资产抵押、股权质押等方式保障投资收益。

债权进入:夹层资金以债权形式进入目标公司,通过资产抵押贷款、第三方担保贷款等方式提供融资支持。

股权+债权组合:结合股权和债权的特点,通过担保或优先分配的方式实现较低的担保收益,并在后续经营中获取超额收益。

三、夹层融资的结构与风险控制

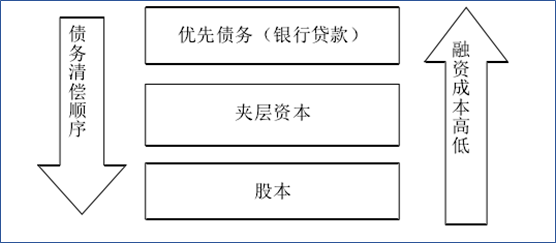

夹层融资的结构设计是其成功应用的关键。一个典型的夹层融资结构通常包括优先级、夹层和劣后级三个层次:

优先级:通常由银行或其他金融机构提供,享有优先偿还权,风险较低。

夹层:由夹层基金或其他专业投资者提供,承担较高的风险,但同时也期望获得较高的回报。

劣后级:通常由收购方或其关联方提供,承担最高的风险,但在收益分配时享有优先权。

为了有效控制风险,夹层融资通常会采取以下措施:

资产抵押与质押:要求目标公司提供资产抵押或股权质押,以保障夹层资金的安全。

股权回购条款:设置股权回购条款,明确在特定条件下目标公司或其股东需回购夹层投资者持有的股权。

差额补足义务:要求劣后级投资者承担差额补足义务,确保夹层投资者的收益。

四、夹层融资的优势与局限性

夹层融资在并购交易中具有显著的优势:

资金来源广泛:夹层融资可以吸引多种资金来源,包括银行、信托公司、保险公司、私募基金等。

融资成本相对较低:与股权融资相比,夹层融资的融资成本通常较低,能够有效降低企业的综合融资成本。

交易结构灵活:夹层融资可以根据不同的交易需求设计灵活的融资结构,满足各方的利益诉求。

然而,夹层融资也存在一些局限性:

风险较高:夹层融资的投资者承担较高的风险,尤其是在目标公司经营不善或市场环境恶化的情况下。

结构复杂:夹层融资的交易结构较为复杂,需要专业的法律、财务和税务团队进行设计和管理。

退出机制复杂:夹层融资的退出机制较为复杂,通常需要通过股权回购、资产出售或企业上市等方式实现退出。

五、夹层融资的市场现状与发展趋势

近年来,夹层融资在全球范围内得到了广泛应用,尤其是在并购领域。在中国,夹层融资市场也逐渐发展起来,但整体规模仍相对较小。随着国内金融市场的发展和完善,夹层融资的市场需求将不断增加,未来有望在并购交易中发挥更大的作用。

夹层融资的发展趋势包括:

专业化与机构化:夹层融资市场将逐渐走向专业化和机构化,专业的夹层基金管理公司将发挥更大的作用。

产品创新:夹层融资产品将不断创新,以满足不同投资者和企业的需求。

风险控制加强:随着市场竞争的加剧,夹层融资的风险控制将更加严格,投资者将更加注重风险与收益的平衡。

案例:焦作万方控股权收购案

为了更好地理解夹层融资在并购中的应用,我们以焦作万方控股权收购案为例进行分析。

案例背景

焦作万方(000612)是一家在深圳证券交易所上市的公司,其控股权在2016年被公开拍卖。锦江集团通过其实际控制人钭正刚,联合杭州市金融投资集团共同参与了此次竞拍。

融资结构设计

在此次收购中,锦江集团采用了夹层融资的方式,通过设立有限合伙企业金投锦众进行融资。金投锦众的融资结构如下:

优先级:由杭州富阳投资作为优先级有限合伙人,出资10亿元。

夹层:由杭州金投建设作为中间级有限合伙人,出资7亿元。

劣后级:由锦江集团作为劣后级有限合伙人,出资3.4亿元。

通过这种结构,锦江集团实际出资3.4亿元,却撬动了20.41亿元的融资,成功拿下了焦作万方的控股权。

在金投锦众的融资结构中,优先级和夹层投资者享有固定收益,而锦江集团作为劣后级投资者承担了全部风险。同时,锦江集团还对优先级和夹层投资者的收益提供了差额补足义务,确保其收益的实现。通过夹层融资,锦江集团成功获得了焦作万方的控股权。

结语

夹层融资作为一种灵活且高效的融资工具,在并购交易中具有重要的应用价值。它能够帮助企业解决资金瓶颈问题,实现高杠杆收购,同时通过合理的结构设计和风险控制措施,有效平衡各方利益。然而,夹层融资也存在一定的风险和局限性,需要企业在实际应用中谨慎对待。未来,随着金融市场的发展和完善,夹层融资有望在并购领域发挥更大的作用,为企业创造更多的价值。

通过本文的介绍,相信读者对并购中的夹层融资有了更深入的了解。如果您对并购交易有进一步的兴趣,欢迎继续关注我们并购学堂的后续内容。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)