> 一家来自湖南的石油公司,竟斥资数亿元收购上海一家芯片设计公司控制权,这场跨界联姻背后隐藏着怎样的商业逻辑?

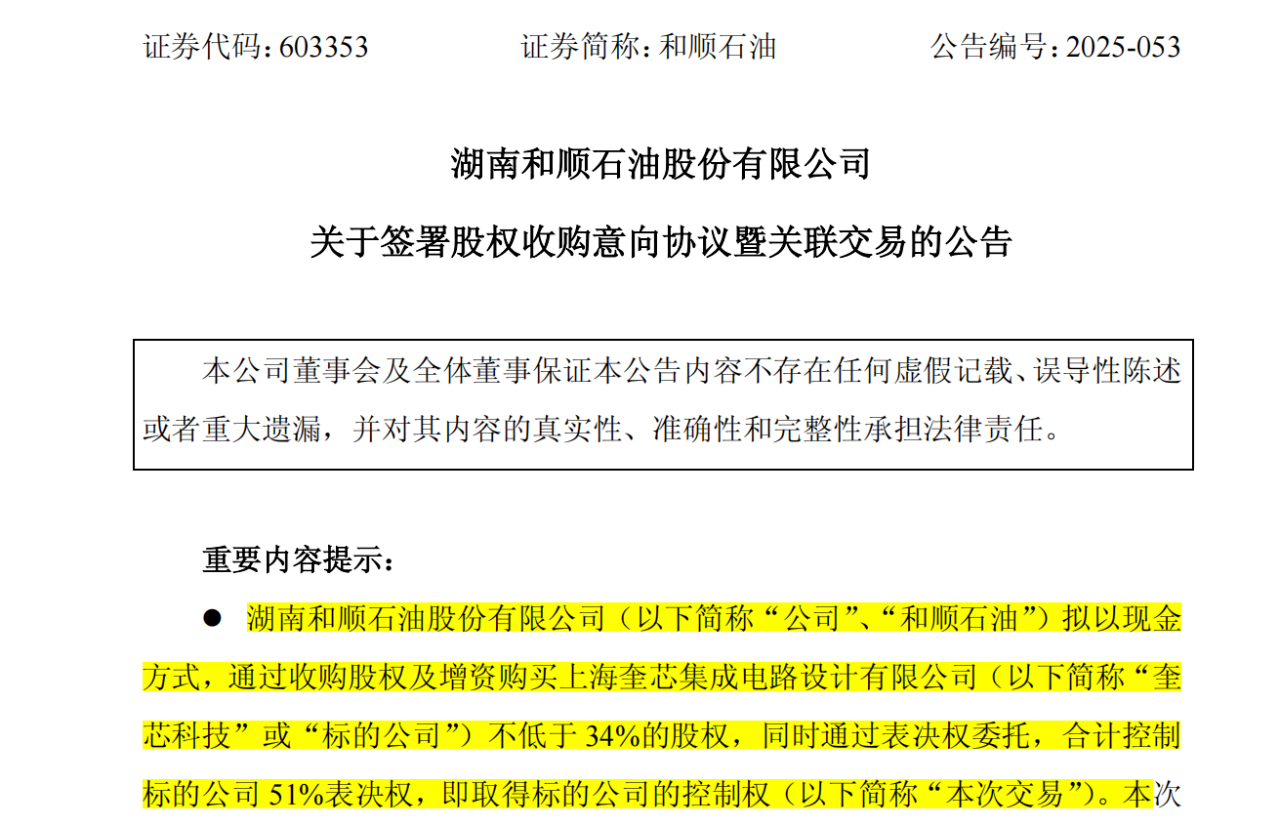

2025年11月17日,湖南和顺石油股份有限公司(复金汇并购八班校友企业)发布公告称,公司与上海奎芯集成电路设计有限公司及奎芯科技实际控制人陈琬宜签订了《控制权收购意向协议》。

这家来自湖南的石油公司宣布,拟以现金方式收购奎芯科技不低于34%的股权,并通过表决权委托合计控制奎芯科技51%表决权,从而取得这家半导体IP公司的控制权。

与此同时,和顺石油实际控制人及其一致行动人还将公司6%的股份协议转让给奎芯科技创始人陈琬宜,这场双向绑定的跨界合作正缓缓拉开序幕。

栏 目 | 校友企业分享

01 石油公司的转型焦虑

和顺石油,作为湖南省首家获商务部批准的成品油批发资质的石油企业,深耕成品油流通领域多年,已构建起集加油站零售连锁、成品油仓储、物流配送、批发于一体的完整产业链生态。

就是这样一家区域石油流通企业,为何会选择跨界进入技术壁垒极高的半导体行业?

从财务数据看,和顺石油确实面临着增长压力。2025年三季度报显示,公司实现利润总额2181万元,同比下降49%;扣除非经常性损益的净利润为1090万元,同比下滑66%。

和顺石油(603353)主要财务数据及营业构成

资料来源:东方财富网,复金汇并购研究院

在新能源革命席卷全球的背景下,传统石油公司的转型已迫在眉睫。和顺石油曾在公告中提及,公司在新能源转型赛道加速布局超快充业务,依托现有加油站场地资源,稳步推进充电设施建设。

然而,从充电桩到半导体IP,这一步跨得实在有些大。

和顺石油在公告中直言不讳地表示:“公司管理层经过审慎调研和讨论,认为标的公司所在的半导体IP相关行业具有较好的发展前景和较大发展空间,拟在相关领域进行战略布局,为公司寻找新的业绩增长点。”

02 交易背后的双向绑定

这桩交易实际上由两部分组成,形成了一种双向绑定的独特结构。

第一部分是和顺石油收购奎芯科技控制权。根据公告,和顺石油拟通过收购股权及增资方式购买奎芯科技不低于34%的股权,同时陈琬宜控制的主体将奎芯科技17%的股权表决权委托给和顺石油。

交易完成后,和顺石油将控制奎芯科技51%表决权,奎芯科技成为和顺石油的控股子公司。

双方确认,奎芯科技100%的股权价值不高于15.88亿元,预计最终交易金额不高于5.4亿元。

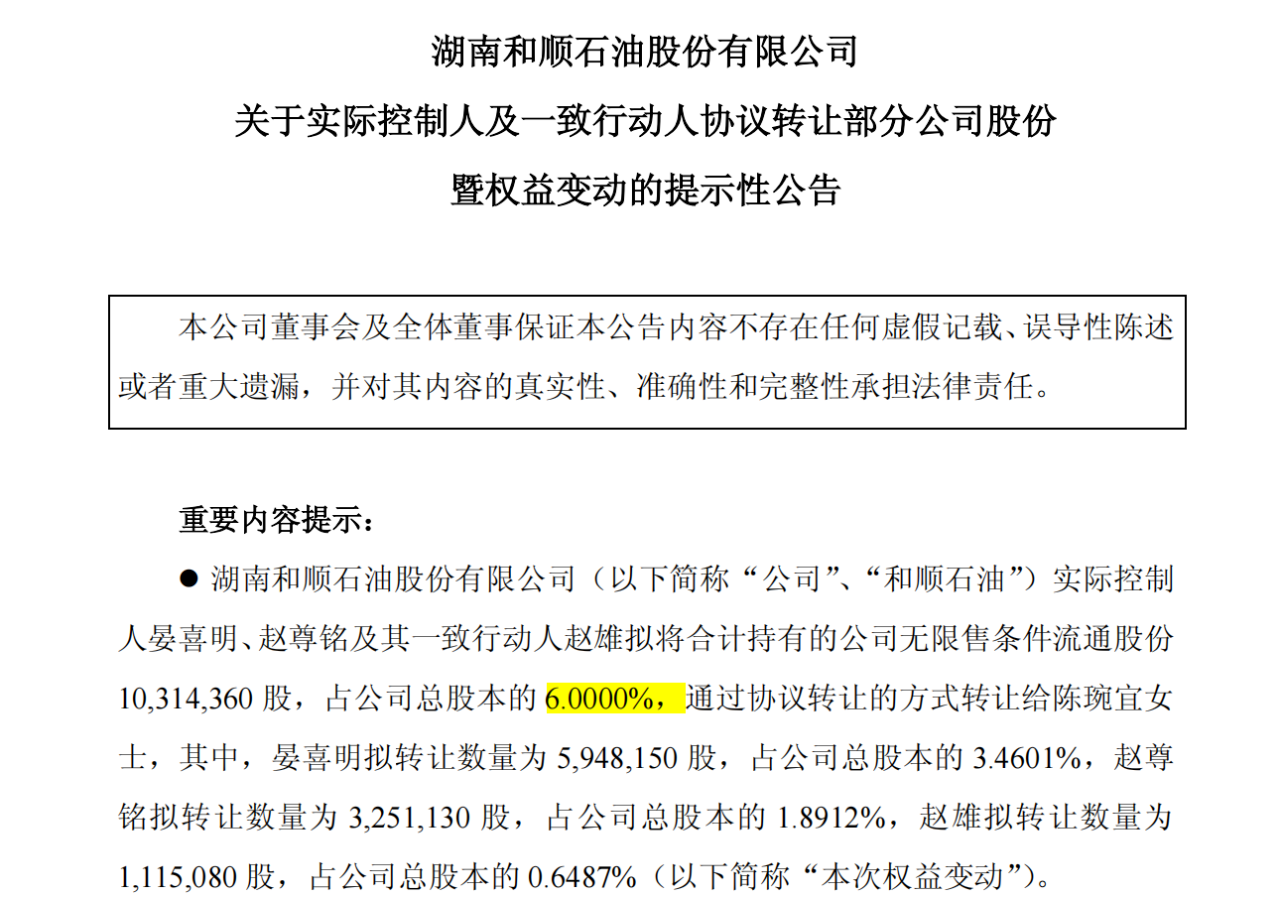

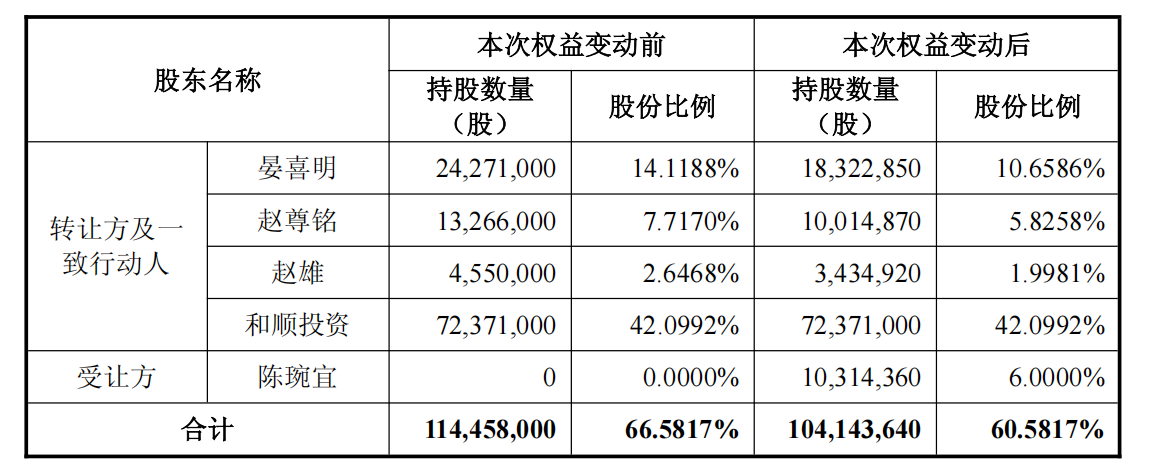

第二部分是和顺石油实际控制人及相关方向陈琬宜转让上市公司股份。公司实际控制人晏喜明、赵尊铭及其一致行动人赵雄,拟通过协议转让方式向陈琬宜合计转让公司6%的股份。

转让价格为每股22.932元,转让总价款为2.37亿元。这一安排旨在绑定奎芯科技的核心管理人员,促使其实现业绩承诺。

本次权益变动前后,相关方股份情况

资料来源:公司公告,复金汇并购研究院

03 奎芯科技

半导体IP领域隐形冠军

奎芯科技究竟是什么来头,能让一家石油公司愿意掷数亿元跨界收购?

成立于2021年的奎芯科技,是一家专注于集成电路IP和Chiplet产品研发的供应商,致力于解决算力扩展与高速互联问题。在短短四年间,该公司已迅速成长为国内半导体IP领域的佼佼者。

技术实力方面,奎芯科技是国内少数具备完整的高速接口IP产品矩阵的企业,填补国内空白,逐步打破外商垄断。

其产品覆盖UCIe、HBM、ONFI、LPDDR、PCIe、eDP、USB等协议,性能指标比肩海外龙头。

最新产品UCIe Chiplet互联IP已用于国产大算力芯片中,支持万卡级算力集群扩展。这意味着奎芯科技的技术正支撑着国内人工智能计算的发展。

市场地位方面,奎芯科技构建了覆盖台积电、三星等国际晶圆厂的战略合作网络,成功开发出覆盖5nm至55nm工艺的接口IP。

公司已服务超60家客户,主要覆盖AI、数据中心等多个行业。

值得一提的是,就在2025年11月初,奎芯科技刚刚入选国家级专精特新“小巨人”企业名单,这一身份无疑提升了公司在资本市场的价值。

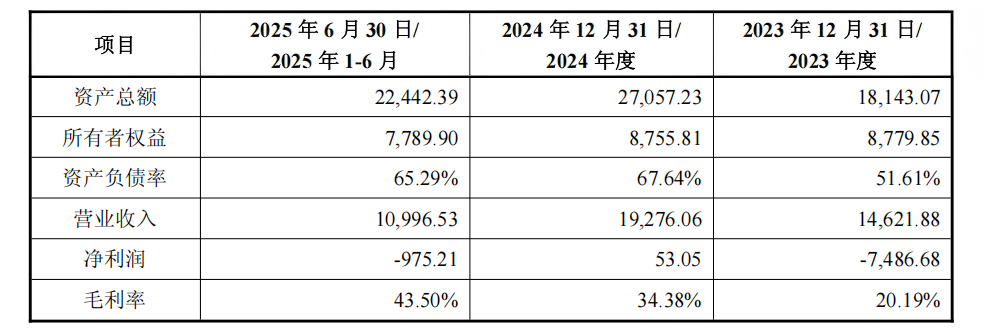

财务表现上,奎芯科技2023年、2024年、2025年上半年营业收入分别约为1.46亿元、1.93亿元、1.10亿元;净利润方面,2023年亏损7487万元,2024年扭亏为盈实现盈利53万元,2025年上半年又出现亏损975万元。

这种波动在技术研发型企业中并不罕见。

标的公司财务数据

资料来源:公司公告,复金汇并购研究院

04 并购整合与未来挑战

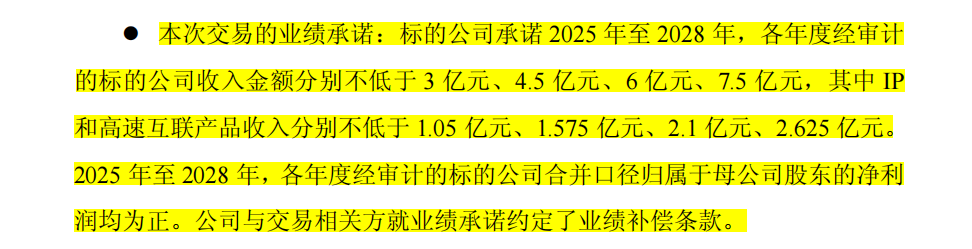

这场跨界并购设置了严格的业绩承诺条款。

资料来源:公司公告,复金汇并购研究院

这样的增长目标对奎芯科技而言并非易事。从历史业绩看,奎芯科技2024年全年收入为1.93亿元,要达到2025年3亿元的目标,需实现超过55%的增长。

和顺石油在公告中也提示了风险:公司主营业务与奎芯科技主营业务属于不同的行业,本次交易前上市公司无相关行业的管理经验,公司在跨行业运营管理能力、协整合能力等方面将面临一定的考验。

此外,这次交易还伴随着核心人员的绑定安排。陈琬宜作为奎芯科技的创始人和核心管理人员,其获得的上市公司股份将分三期解锁,解锁条件与奎芯科技业绩承诺实现情况挂钩。

这种安排旨在保证奎芯科技核心团队的稳定性,避免“一卖了之”的局面。

05 资本市场反应与行业影响

尽管这桩交易在11月16日晚间才正式公告,但资本市场的嗅觉显然更为灵敏。就在11月14日公告前,和顺石油股票开盘不久便封上涨停,显示有资金提前布局。

市场人士分析,这反映了投资者对和顺石油跨界转型的乐观预期。毕竟,半导体IP作为技术密集型行业,其估值水平远高于传统石油流通行业。

根据协议,奎芯科技100%股权估值不高于15.88亿元,而和顺石油目前总市值约48亿元。收购完成后,和顺石油的业务结构将发生根本性变化。

从行业角度看,这桩交易反映了两个趋势:一是传统能源企业面临转型压力,急于寻找新的增长点;二是半导体国产化替代浪潮下,技术型企业正成为资本追逐的对象。

06 并购知识点速览

这桩交易包含了多个经典的并购设计,值得专业读者细细品味:

表决权委托:和顺石油实际收购奎芯科技不低于34%的股权,但通过表决权委托合计控制51%表决权。这种方式既保证了控制权,又降低了收购成本。

业绩承诺与补偿:交易设置了四年业绩承诺期,不仅包括收入指标,还专门规定了IP和高速互联产品的最低收入,以及净利润为正的要求。这种多维度业绩指标设计,更好地保障了上市公司利益。

股份锁定与分期解锁:陈琬宜获得的上市公司股份将根据奎芯科技业绩实现情况分三期解锁。这一安排将标的方核心利益与上市公司长期发展深度绑定。

上市公司股权作为收购对价:这桩交易中,陈琬宜不仅获得了现金对价,还通过协议转让获得了上市公司6%的股份。这种“现金+股权”的支付方式,在跨界并购中尤为常见。

这桩跨界并购最终能否成功,取决于两家基因完全不同的企业能否顺利融合,以及奎芯科技能否兑现其业绩承诺。无论如何,和顺石油这艘石油巨轮已调转船头,驶向了一片充满机遇与挑战的全新海域。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)