一份股权交易公告揭开上海地铁运营模式的深刻转型,申通地铁(复金汇并购班校友企业)用一条地铁线路换来一家轻资产运营公司,这是上海轨道交通市场化改革的关键一步。

2019年5月25日,上海申通地铁股份有限公司计划以17.6675亿元出售旗下最核心的资产——上海申通地铁一号线发展有限公司100%股权。同时,以5304万元收购上海申凯公共交通运营管理有限公司51%股权。

这意味着上海地铁运营模式正在发生根本性转变。交易完成后,申通地铁将不再直接拥有地铁一号线的经营业务,转而成为一家以轨道交通运营管理为主的服务型企业。

这次资产重组不仅是申通地铁自身转型的需要,更是上海轨道交通体系深化改革、推进市场化运作的重要标志。

01 校友企业公司简介

上海申通地铁股份有限公司(股票代码:600834)是中国第一家从事轨道交通投资经营的上市公司。公司于1994年上市,实际控制人为上海申通地铁集团有限公司。

作为上海轨道交通投资、建设和运营的重要主体,申通地铁的转型战略具有行业风向标意义。公司近年积极推进业务转型,致力于打造“上海轨道交通竞争性资源资产业务转型发展和资本运营平台”。

申通地铁的业务从单一线路运营逐步拓展至轨道交通相关技术研发、咨询服务和运营管理,这一转型路径为国内地铁行业的市场化改革提供了重要参考。

图片来源:申通地铁公司官网

02 战略转型

申通地铁此次资产重组并非突发奇想,而是基于行业发展态势和企业自身战略需要的必然选择。

随着上海轨道交通网络的日益完善,单条线路的独立运营模式已显露出局限性。地铁运营具有明显的规模效应,分散运营导致资源无法优化配置,成本高企成为行业痛点。

与此同时,随着国内城市轨道交通的快速发展,专业的轨道交通运营管理服务市场需求迅速增长。申通地铁前瞻性地捕捉到这一市场机遇,计划从重资产的线路运营商转型为轻资产的运营管理服务商。

通过收购申凯公司股权,申通地铁能够快速获取专业的公共交通运营管理能力和经验,为拓展全国市场奠定基础。这一战略调整也与上海国资国企改革的方向高度契合。

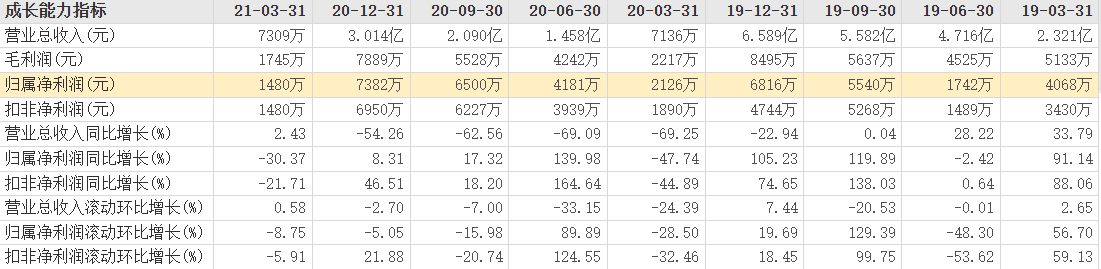

申通地铁(600834)财务数据及主营构成

资料来源:东方财富网,复金汇并购研究院

03 交易全景

这场重大资产重组涉及多方利益调整,其交易结构设计精妙,体现了市场化运作的成熟思路。

交易方案采用“一卖一买”的资产置换模式。申通地铁向控股股东申通地铁集团出售一号线公司100%股权,同时向申通地铁集团的全资子公司上海申通轨道交通研究咨询有限公司收购申凯公司51%股权。

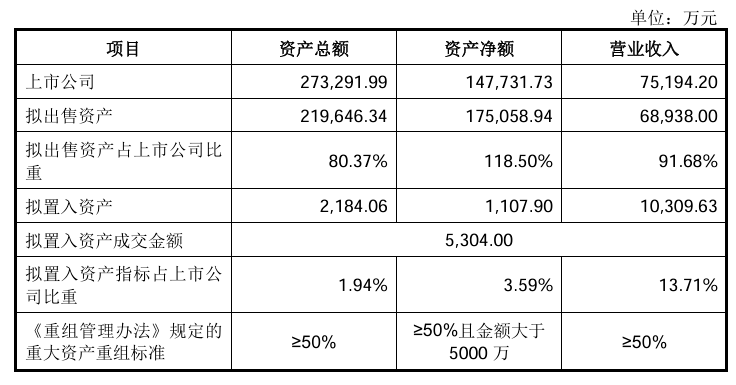

从交易对价看,一号线公司100%股权作价为176675.00万元,申凯公司100%股权估值为10400.00万元,其中51%股权的交易价格为5304.00万元。这一估值差异反映出两类资产截然不同的属性:前者是重资产的地铁线路运营权,后者是轻资产的运营管理能力。

一号线公司及申凯公司权益价值评估

资料来源:公司公告,复金汇并购研究院

标的资产作价情况

资料来源:公司公告,复金汇并购研究院

交易实施过程高效有序:2019年6月28日,一号线公司100%股权完成过户;同年9月20日,申凯公司51%股权完成过户。至2019年12月26日,公司宣布重大资产重组工作已全部完成。

04 交易特点

这场交易呈现三大显著特征,体现了国企改革背景下资产重组的专业性和复杂性。

这是一次典型的关联交易。交易对方申通集团为上市公司控股股东,咨询公司为申通集团全资子公司。关联交易在程序上需要更加严格的审查和监督,但同时也提高了交易效率和协同效应。

交易附带业绩承诺与补偿机制。根据协议,咨询公司承诺申凯公司在2019-2021年度实现的扣非净利润分别不低于711万元、869万元和1,082万元,三年累计不低于2,662万元。

这一承诺为上市公司提供了风险保障。2019年,申凯公司实际实现扣非净利润848.07万元,超额完成业绩承诺。

申凯公司的业务构成显示其市场化特征。收购前,申凯公司已与申通地铁集团签订了8号线三期运营与维护协议,这一业务在收购后转化为上市公司关联交易,确保收购后业务平稳过渡。

05 案例点评

申通地铁此次资产重组不仅是一次财务操作,更是战略转型的关键步骤,其效果和影响值得深入分析。

从财务角度看,这次交易优化了上市公司的资产结构。出售一号线公司获得17.67亿元现金,显著增强了公司流动性;而收购申凯公司仅支出5304万元,形成了“现金流入远大于流出”的有利局面。

从业务转型效果看,申通地铁成功实现了从地铁线路运营商向轨道交通运营管理服务商的转变。这一转型使公司能够摆脱对单一线路的依赖,拓展更广阔的市场空间。

业绩承诺的兑现情况也反映了交易的质量。申凯公司2019年实现扣非净利润848.07万元,超过承诺的711万元,证明标的资产的盈利能力符合预期。

从行业影响看,申通地铁的转型为国内地铁行业提供了可借鉴的模式。随着城市轨道交通网络化运营成为趋势,专业的运营管理服务商角色日益重要。

06 结语

虽然这次资产重组在战略上是合理的,但其中蕴含的风险也不容忽视。

关联交易风险是此次交易的主要关注点。交易双方均为关联方,虽然履行了必要的决策程序,但仍需警惕利益输送的可能性。收购后,申凯公司与申通地铁集团的8号线三期运营维护业务成为上市公司关联交易,需持续关注其公允性。

业务集中风险也值得注意。申凯公司目前主要业务仍集中在上海地区,虽然已开始拓展跨省市业务(如都江堰M-TR旅游客运专线、嘉兴有轨电车项目),但外地业务规模和占比仍有待提升。

申凯公司作为合资企业(中方51%,法方49%),其公司治理和决策机制需要中外双方有效协调,这可能影响决策效率和市场响应速度。

尽管存在这些风险,申通地铁通过这次交易确立的新战略方向具有明显优势。轻资产运营模式降低了资本开支压力,提高了资产周转率;专业运营管理服务的市场化拓展为公司打开了新的增长空间。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)