2022年6月7日,皓元医药(复金汇并购实操班校友企业)发布公告,将以4.1亿元的交易对价收购药源药物100%股权。这不仅是公司上市后的首宗重大资产收购,更是其构建“中间体-原料药-制剂”一体化服务平台的关键一步。

01 校友企业公司简介

上海皓元医药股份有限公司成立于2006年9月30日,总部位于上海。2021年,公司在科创板成功上市,股票代码688131。

作为一家专注于小分子及新分子类型药物研发与生产的平台型企业,皓元医药构建了覆盖药物研发全流程的一体化平台。

公司的主营业务包括小分子药物发现领域的分子砌块和工具化合物的研发,以及小分子药物原料药、中间体的工艺开发和生产技术改进。

图片来源:皓元医药公司官网

公司的创始人、董事长郑保富是南开大学化学系1997级校友。他曾表示:“母校‘允公允能,日新月异’的校训,至今仍是我创业的底层逻辑。”这位南开学子带领公司从实验室试剂供应商成长为全球生物医药研发产业链的“关键拼图”。

经过多年发展,皓元医药已获评国家级专精特新“小巨人”企业、高新技术企业等资质。截至2025年,公司员工总数已达3576人,形成了覆盖上海、合肥、烟台等多地的研发体系。

02 交易背景和交易目的

收购药源药物的背景与皓元医药的战略发展需求密切相关。随着全球医药研发外包行业的快速发展,客户对一站式服务的需求日益增长。

皓元医药在前端分子砌块和工具化合物领域已建立起显著优势。截至2024年6月底,公司累计储备超12.6万种生命科学试剂,其中分子砌块超8.5万种,工具化合物和生化试剂约4.1万种。

然而,在药物研发的后端环节,尤其是制剂领域,公司服务能力存在明显短板。这限制了其为客户提供从药物发现到商业化生产全流程服务的能力。

药源药物正是填补这一短板的理想标的。该公司在CMC(化学、生产和控制)业务领域深耕18年,尤其在制剂CMC领域具备竞争优势。

通过收购,皓元医药可将主营业务延伸至制剂领域,打造真正意义上的“中间体-原料药-制剂”一体化CRO/CDMO/CMO产业服务平台。

03 交易基本情况

本次交易于2022年6月正式公布,是一宗典型的产业整合型并购。

交易双方:收购方为上海皓元医药股份有限公司;被收购方为药源药物化学(上海)有限公司。

交易标的:药源药物100%股权。

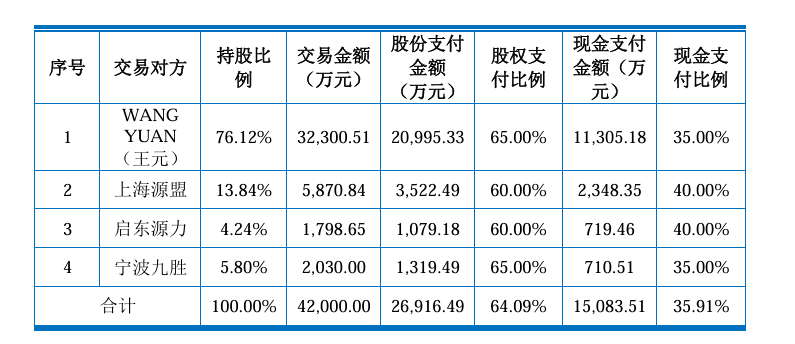

交易结构:公司通过发行股份及支付现金相结合的方式收购药源药物100%股权。具体支付比例如下:

上市公司以股份及现金向交易对方支付对价情况

资料来源:公司公告,复金汇并购研究院

交易价格:最终确定为4.1亿元人民币。交易发行价格定为151.33元/股。

配套融资:公司同时向控股股东安戌信息发行股份募集配套资金不超过5000万元,用于支付重组相关费用、新建项目投资以及补充流动资金。

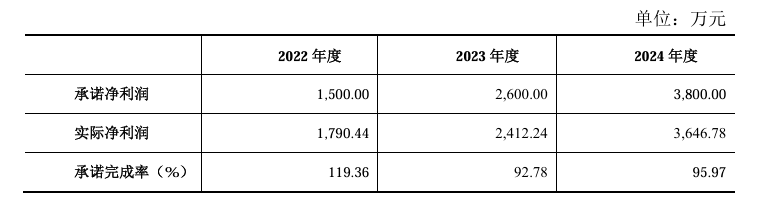

业绩承诺:交易对手方承诺药源药物2022-2024年度净利润将分别不低于1500万元、2600万元、3800万元,三年累计不低于7900万元。部分资料显示初始承诺为2022年2000万元、2023年2600万元、2024年3800万元,合计不低于8400万元,可能后续有所调整。

药源药物2022-2024年业绩承诺完成情况

资料来源:公司公告,复金汇并购研究院

04 交易特点

皓元医药收购药源药物的交易呈现出几个鲜明特点,体现了并购双方的战略考量与风险意识。

产业链互补性极强:药源药物在制剂CMC领域的专业能力恰好弥补了皓元医药的服务空白。药源药物拥有多个GMP原料药公斤级实验室以及五个独立的制剂D级洁净车间,制剂车间通过了欧盟QP质量审计并顺利接受了我国药品注册及GMP二合一动态现场检查。

“软实力”被高度重视:药源药物的核心研发团队深耕CMC业务领域18年,建立了药学研发技术平台、原料药及制剂制备技术平台等核心技术平台。2021年研发团队107人,占总员工的64%,骨干员工均具备10年以上的工艺和质量研究经验。

创新基因契合度高:两家公司均注重技术创新,文化基因相近。皓元医药和药源药物都重视研发投入和技术积累,这种相似的文化有利于并购后的整合。

风险管控措施到位:交易设置了明确的业绩承诺条款,且业绩承诺方包括WANGYUAN(王元)、上海源盟以及上海源黎等多方。同时,交易采用分期支付方式,将部分对价与业绩承诺实现情况挂钩,有效降低了收购风险。

05 案例点评

皓元医药收购药源药物是CXO行业垂直整合的典型案例,展现了平台型企业通过并购完善服务链条的战略思维。

从战略层面看,这次收购是皓元医药完善“药物发现-工艺开发-规模化生产”全链条服务能力的关键一步。公司成功将业务边界从中间体和原料药延伸至制剂领域,增强了客户粘性和单客户价值挖掘能力。

从协同效应看,交易创造了双向引流机会。药源药物在承接原料药/制剂的CMC业务后,相关中间体和原料药生产可以导流给皓元医药;而皓元的后端制剂业务也可以引流给药源。这种协同有望帮助联合体获得更多客户认可。

从行业趋势看,此次收购符合CXO行业一体化发展的趋势。随着医药研发复杂度增加,客户更倾向于选择能够提供一站式服务的供应商。皓元医药通过收购快速获得制剂能力,增强了在行业竞争中的差异化优势。

值得关注的潜在挑战包括整合风险、商誉减值风险以及业绩承诺兑现压力。尽管药源药物质地优良,但两家公司的团队融合、管理体系对接仍需时间。此外,4.1亿元的交易对价形成了相当规模的商誉,未来若药源药物业绩不达预期,可能面临减值风险。

06 结语

展望未来,皓元医药的一体化战略能否成功,取决于几个关键因素:前后端业务的协同效率、药源药物的业绩承诺兑现情况、以及公司在激烈竞争的CXO市场中持续获取订单的能力。

随着全球医药研发生产外包行业的持续增长,以及中国创新药产业的快速发展,完成了“制剂拼图”的皓元医药,正站在一个更广阔的赛道起点上。

这起并购案例也折射出中国CXO行业的演进逻辑——从单一环节的服务提供商,向全方位、一体化的医药研发生产合作伙伴转型。在这个过程中,类似皓元医药这样的平台型企业,正在通过内生增长与外延并购的双重驱动,重塑行业竞争格局。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)