上一篇文章介绍了商业尽调,今天我们将聚焦并购交易中的财务尽调。

商业尽调回答“这家公司值不值得买”,而财务尽调回答的是“卖方拿出来的数字,是否经得起推敲”。

在并购谈判中,买方最容易被三个数字牵着走:收入、利润、估值倍数。

财务尽调则是要拆解这些数字背后的质量。

收入是不是提前确认了?利润是不是靠一次性收益撑起来的?现金流有没有跟上利润?应收账款还能不能收回来?净债务有没有漏算?营运资本够不够支撑交割后的正常经营?

这些问题一旦被查实,将直接决定买方到底该按什么价格付款。

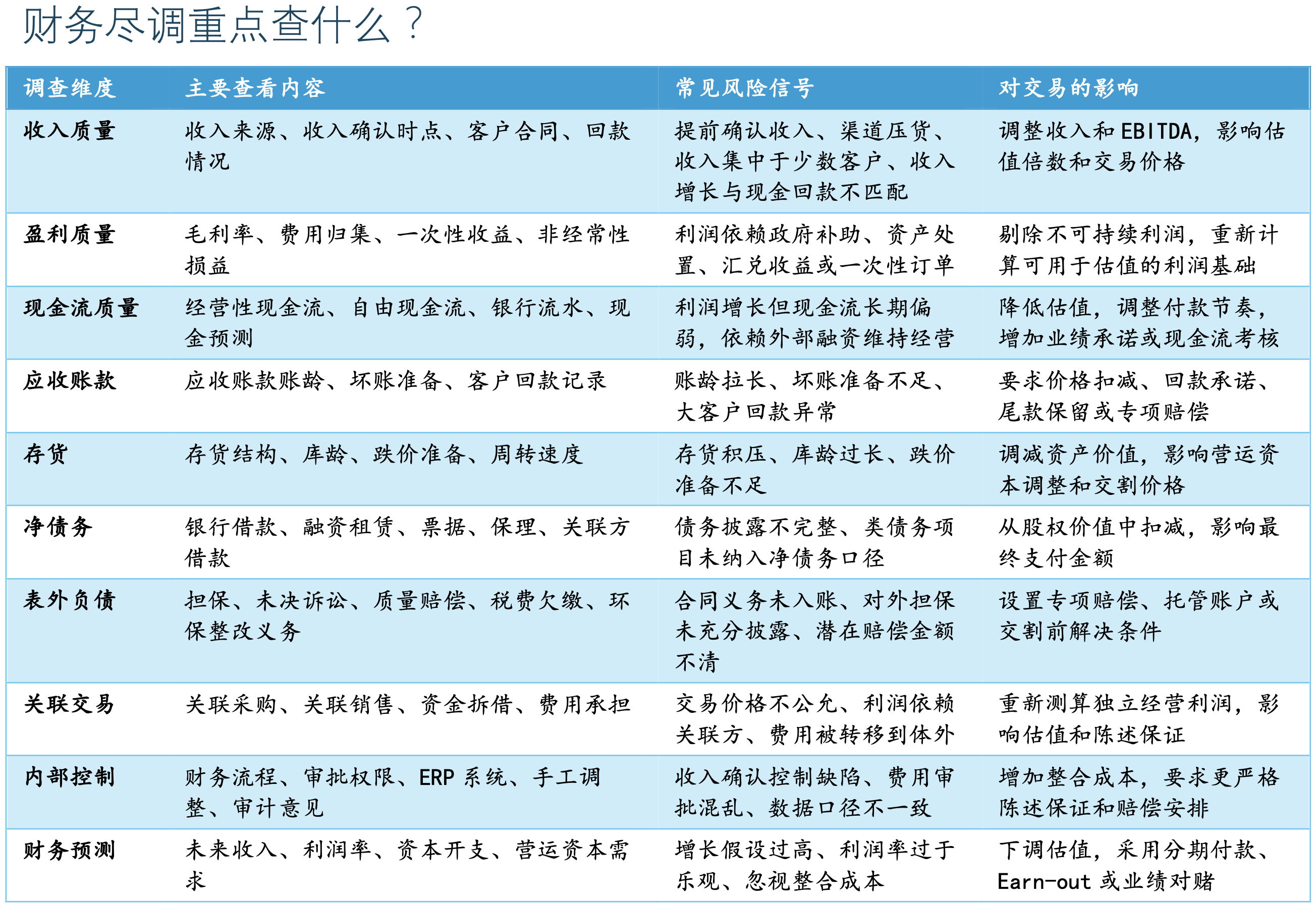

一、财务尽调先看什么:把报表数字变成交易数字

财务尽调的工作,通常从历史财务报表开始。

但它不会停在审计报告层面。

买方更关心的是,收入、利润、现金流、债务、营运资本和税务敞口,经过交易口径调整后还剩多少价值。

一家公司账面利润高,可能来自一次性收益。

收入增长快,可能是提前确认收入或渠道压货。

毛利率稳定,可能是关联方交易、费用转移或成本低估撑出来的。

现金流好看,也可能只是拖延供应商付款造成的短期结果。

所以,财务尽调通常会重点检查几类事项:收入质量、盈利质量、现金流质量、应收账款、存货、净债务、表外负债、关联交易、收入确认、内部控制和财务预测。

卖方凭借报表讲故事,而财务尽调的任务,是判断这个故事能不能被数字证明。

资料来源:作者自制

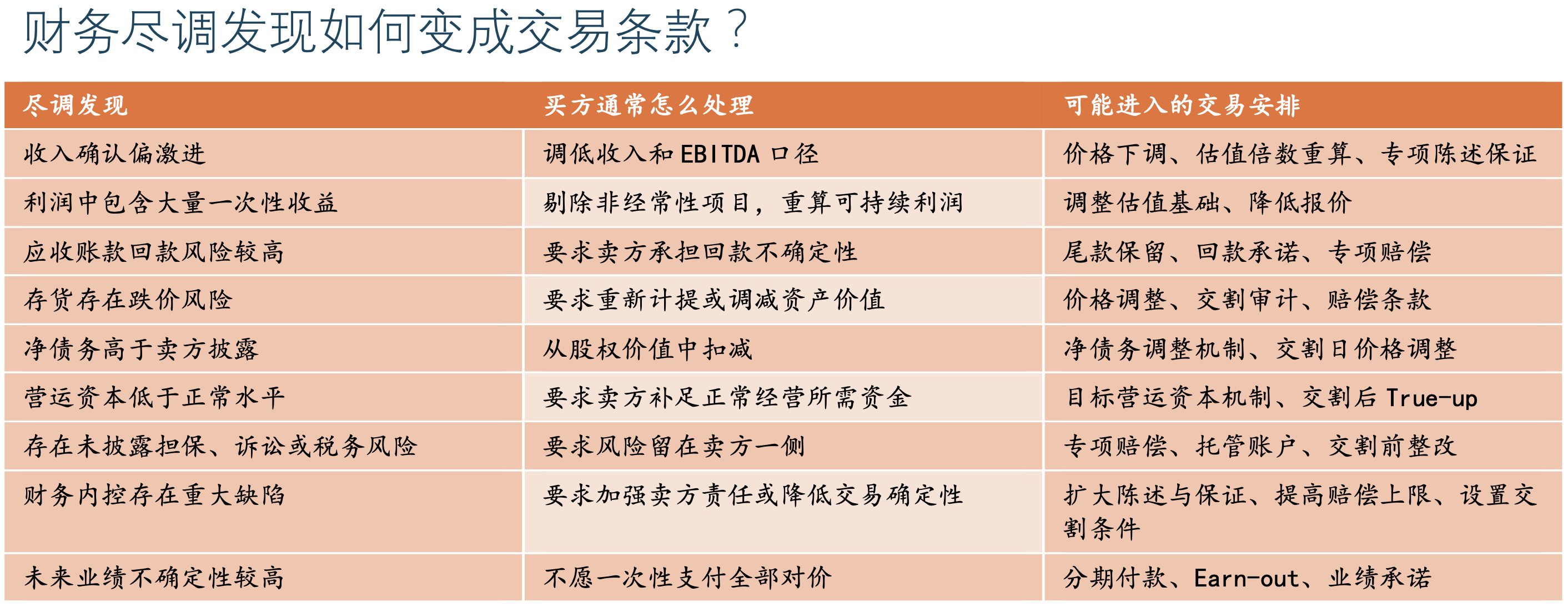

二、财务尽调何以直接影响估值?

并购估值常常以EBITDA、净利润、现金流或未来预测为基础。

一旦这些基础数字被调整,估值就会跟着变化。

如果买方发现部分收入不可持续,调整后EBITDA会下降;

如果发现净债务高于卖方披露,权益价值会被扣减;

如果营运资本低于正常经营所需,买方会要求设置营运资本调整机制;

如果存在未披露诉讼、担保、补税或质量赔偿风险,交易文件里就可能出现专项赔偿、托管账户或尾款保留;

财务尽调最有杀伤力的地方,就在这里:它不一定推翻交易,但会推翻卖方原先的报价基础。

资料来源:作者自制

三、正面案例:戴尔收购EMC,财务判断如何进入交易结构

2015年,戴尔宣布收购EMC。

这是一笔大型科技并购,交易规模约670亿美元,后来在2016年完成交割。

这笔交易的看点不只在于规模大,更在于交易结构设计:

EMC股东在交割时获得每股24.05美元现金,同时获得与EMC所持VMware经济权益挂钩的跟踪股票。

这一安排背后有很强的财务逻辑。

戴尔需要完成超大规模收购,必须考虑现金支付压力、融资能力、债务承受能力以及VMware这项核心资产的市场价值。

如果全部用现金支付,买方财务压力会显著上升。

但完全按普通股支付,又会影响卖方股东对资产价值的接受度。

最终的“现金+跟踪股票”结构,把一部分估值争议和未来价值留给市场处理,也让买方保留了完成交易的融资空间。

这个案例的代表性在于:大型并购中的财务判断,不只体现在“买贵了没有”,还体现在支付方式、债务安排、资产价值拆分和未来风险分担上。

财务尽调做得越细,买方越有可能把复杂风险拆进交易结构里,而不是在交割后一次性承受。

四、反面案例:惠普收购Autonomy,利润质量没看清的代价

惠普收购Autonomy,是财务尽调风险中最常被提及的案例之一。

2011年,惠普取得英国软件公司Autonomy控制权。

惠普当时认为,这笔交易可以帮助其进入高速增长的企业信息管理市场。

但到2012年,惠普披露对Autonomy相关商誉和无形资产计提约88亿美元非现金减值,并称其中大部分减值与Autonomy被收购前的严重会计不当、披露失败和虚假陈述有关。

这起交易后来引发长期诉讼,也成为并购史上讨论财务尽调的典型反面教材。

它暴露的问题很直接:买方如果没有穿透收入确认、利润质量、客户合同、硬件销售与软件收入之间的关系,就可能把不可持续的收入当成高质量收入,把被高估的利润当成估值依据。

高估值交易中“价格贵”本身不是问题,危险在于,买方以为自己买的是高质量利润,最后发现利润的基础本身存在问题。

对并购买方来说,财务尽调如果没有把收入和现金流穿透到底,估值模型越精细,偏差可能越大。

五、给买卖双方的提醒:数字解释不清,价格就守不住

财务尽调听上去是会计师的工作,但它会直接改变买卖双方的谈判地位。

对买方来说,财务尽调是压实估值、控制付款风险的工具:

发现应收账款质量差,可以要求价格调整。发现净债务口径不清,可以要求重新计算权益价值;

发现利润依赖一次性项目,可以下调估值倍数;

发现未来业绩不确定,可以要求分期付款或业绩承诺;

对卖方来说,财务尽调是一场提前到来的压力测试。

一些平时“小问题”,例如:

关联方交易口径不清。费用归集不规范;

收入确认偏激进;

存货跌价没有充分计提;

社保、公积金、税费处理有历史包袱;

这些问题放在日常经营里,或许还能解释,然而一到交易现场,它们都会变成买方压价、要求补偿、延迟付款的理由。

所以,卖方如果未来有融资、引战或出售股权计划,最好提前做一轮财务梳理。不要等买方顾问进场后,才临时解释利润为什么和现金流对不上,收入为什么和合同不一致,债务为什么没有完整披露。

财务尽调的结论,不一定会让交易失败,但它几乎一定会影响交易价格、付款节奏、赔偿责任和谈判姿态。

对买方而言,财务尽调是在交割前把数字问清楚。

对卖方而言,财务尽调是在谈判前把估值基础守稳。

下一篇文章将聚焦并购中的法律尽调,看看买方如何确认自己能否安全、完整、合法地取得标的公司的股权、资产、合同和核心权利。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)