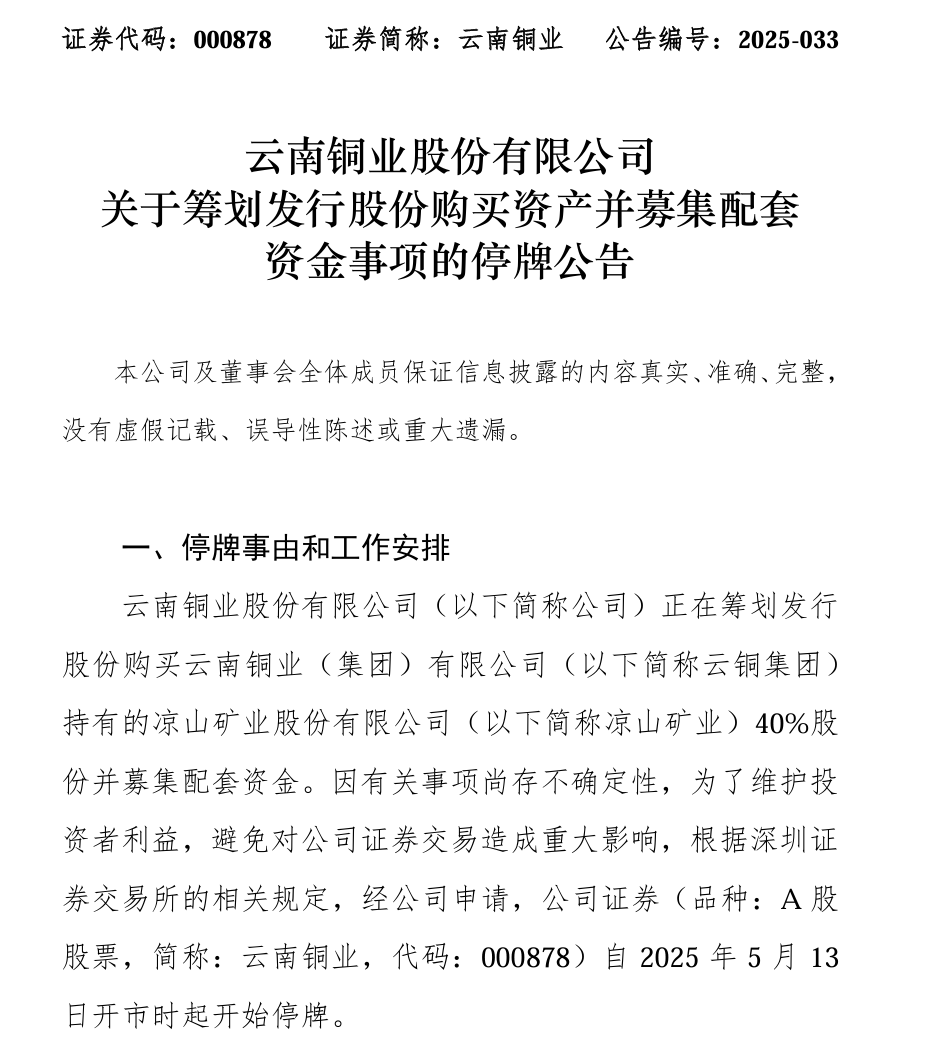

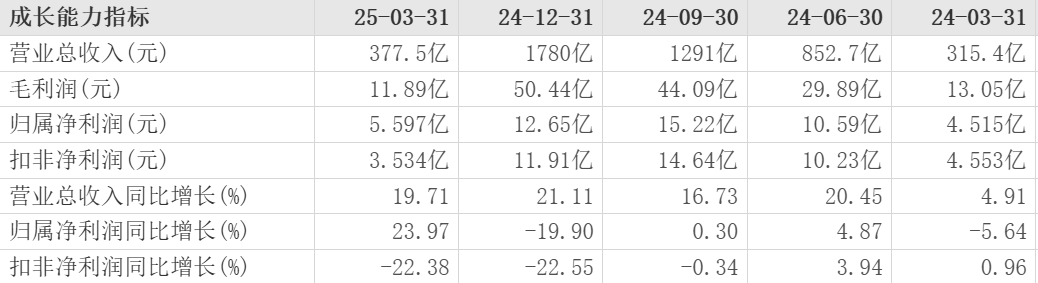

云南铜业作为国内铜业龙头企业之一,成立于1958年,1998年在深交所挂牌上市。公司主要业务涵盖铜的勘探、采选、冶炼,贵金属和稀散金属的提取与加工,硫化工以及贸易等领域。2024年,云南铜业生产阴极铜120.60万吨、黄金12.71吨、白银348.99吨、硫酸482.86万吨、精矿含铜5.48万吨,全年实现营收1780.12亿元,同比增长21.11%。

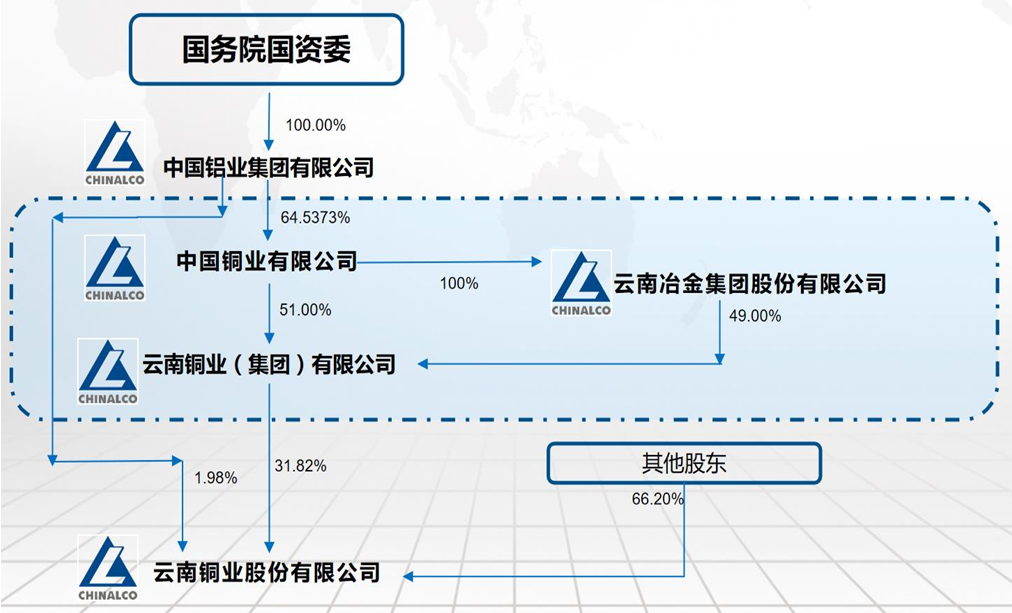

云南铜业主营业务构成与股权结构

凉山矿业成立于2001年,主要经营地为四川省会理市,主要产品包括铜精矿、阳极铜、工业硫酸等。其核心资产包括位于四川省会理市的拉拉露天矿山及正在推进的红泥坡铜矿项目。2024年,凉山矿业实现营业收入95.62亿元,净利润为3.24亿元,截至2024年末公司净资产为16.18亿元。

近年来,全球铜矿资源的稀缺性日益凸显,铜作为重要的工业金属,其市场需求持续增长。云南铜业此次收购凉山矿业40%股份,不仅是对优质矿产资源的战略布局,更是为了进一步优化产业链,提升企业的核心竞争力。同时,此次收购也是云南铜业大股东云铜集团资产注入计划的一部分,旨在解决同业竞争问题,进一步完善上市公司的资产结构。

交易金额:此次收购的具体交易金额尚未确定,但根据凉山矿业的净资产和盈利能力,预计交易规模将相当可观。

财务数据:2024年,云南铜业实现营收1780.12亿元,同比增长21.11%;归母净利润为12.65亿元。凉山矿业2024年实现营收95.62亿元,净利润为3.24亿元。

此次收购完成后,云南铜业将实现对凉山矿业的绝对控股,进一步整合资源端与冶炼端的产业链协同。凉山矿业的铜精矿可直接供应云南铜业140万吨阴极铜产能,减少中间环节成本,同时借助云南铜业的技术与管理经验优化生产效率。从长远来看,这一整合将显著提升云南铜业的资源储备和盈利能力。

收购动机

云南铜业此次收购凉山矿业40%股份的战略意义重大。一方面,凉山矿业的优质矿产资源将为云南铜业提供稳定的原材料供应,降低生产成本。另一方面,通过整合凉山矿业的资产和技术,云南铜业将进一步提升其在铜业市场的竞争力。此外,此次收购还将有助于云南铜业优化资产结构,解决与大股东云铜集团之间的同业竞争问题。

收购过程

挑战与机遇

收购影响分析

对收购方的影响

短期来看,此次收购将增加云南铜业的资产规模和负债水平,但随着资源整合的推进,预计将在短期内实现协同效应。长期来看,此次收购将显著提升云南铜业的资源储备和盈利能力。通过整合凉山矿业的资源,云南铜业将进一步优化产业链,提升企业的核心竞争力。

对行业的影响

未来展望

总结

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)