2025年5月25日晚间,海光信息(688041.SH)与中科曙光(603019.SH)双双发布公告,海光信息拟通过向中科曙光全体A股换股股东发行A股股票的方式,换股吸收合并中科曙光,并募集配套资金。这一重组计划不仅是5月16日《上市公司重大资产重组管理办法》修订后的首单上市公司间吸收合并交易,更是国产算力领域的一次重大战略布局。这场交易背后隐藏着怎样的商业秘密?它将如何重塑国产算力行业的格局?

栏 目 | 并购情报站

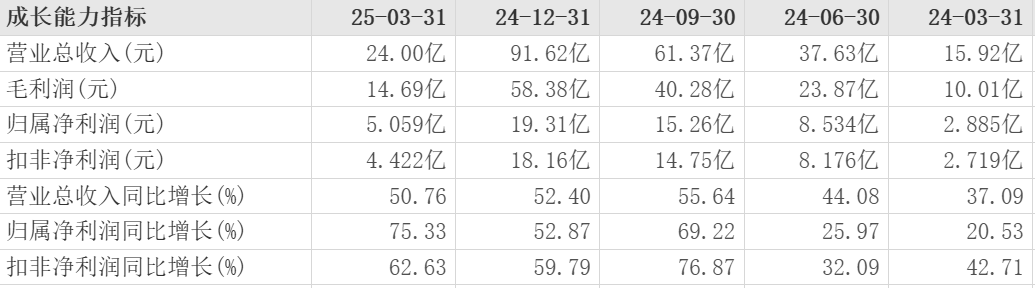

海光信息:成立于2014年,专注于处理器、加速器等计算芯片产品和系统的研发,其产品兼容主流的x86指令集,并内置国密协处理器和密码指令集。海光信息在国产高端处理器领域占据重要地位,2024年实现营收91.62亿元,同比增长52.40%;归母净利润19.31亿元,同比增长52.87%。截至2025年5月23日,其市值高达3164亿元。

海光信息 财务数据

资料来源:东方财富网,复金汇并购研究院

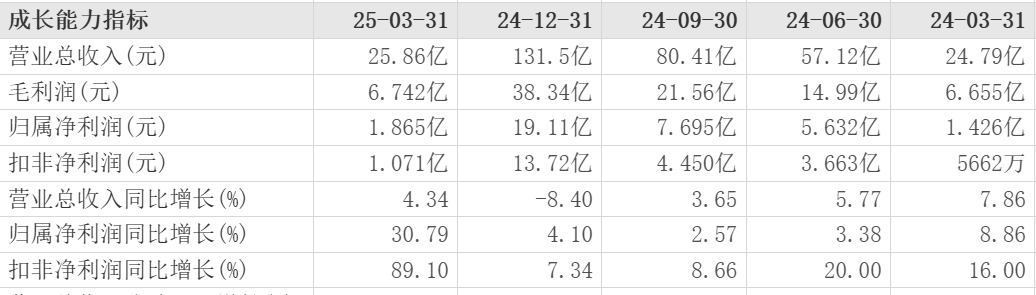

中科曙光:自2014年在上海证券交易所上市以来,已在计算、存储、安全、数据中心等领域积累了丰富的市场经验和技术实力。中科曙光在高端服务器、液冷技术等领域具有显著优势,2024年实现营收131.48亿元,同比下滑8.4%;归母净利润19.11亿元,同比增长4.1%。截至2025年5月23日,其市值为906亿元。

中科曙光 财务数据

并购背景

行业现状:当前,全球信息技术产业竞争激烈,国产算力领域正处于快速发展期。海光信息作为国产高端CPU/DCU芯片设计的龙头企业,与中科曙光在高端计算、存储、云计算等领域具有深厚积累。然而,国产算力产业链仍面临诸多挑战,包括核心技术依赖进口、生态建设不完善等。此次重组将优化从芯片到系统的产业布局,推动国产算力解决方案的自主可控进程。

战略需求:海光信息与中科曙光的战略重组,旨在通过资源整合与优势互补,进一步做大做强主营业务。合并后,双方将形成“芯片服务器算力服务”全链条闭环,提升国产算力生态竞争力。此外,随着人工智能和大数据的快速发展,市场对高性能计算的需求不断增加,此次重组将为双方在新兴市场中占据更有利的位置。

交易金额:此次交易的具体金额尚未明确,但合并后新公司的市值预计突破4000亿元。

市场份额:中科曙光在液冷技术领域市占率高达58.8%,海光信息在国产服务器领域市场份额也较为可观。

从商业意义来看,此次合并将整合双方在芯片设计、服务器制造、云计算等领域的优势资源,提升整体竞争力。同时,合并后的新公司有望在国产服务器市场占据更大份额,直接对标国际巨头。此外,海光信息的高增长态势与中科曙光的稳健业绩相结合,将为新公司带来更强的抗风险能力和市场竞争力。

收购动机

战略意义:海光信息通过吸收合并中科曙光,将进一步完善其在国产算力产业链的布局,形成从芯片设计到系统集成的完整生态。这不仅有助于提升国产算力的自主可控能力,还将增强其在全球市场的竞争力。合并后的新公司将具备更强的市场话语权,能够更好地应对国际竞争。

市场互补性:海光信息的高端芯片产品与中科曙光的服务器、云计算业务高度互补。合并后,双方将实现技术适配与资源共享,优化产品性能,降低运营成本。例如,海光信息的芯片可以为中科曙光的服务器提供更强大的计算能力,而中科曙光的液冷技术则可以为海光信息的芯片提供更高效的散热解决方案。

收购过程

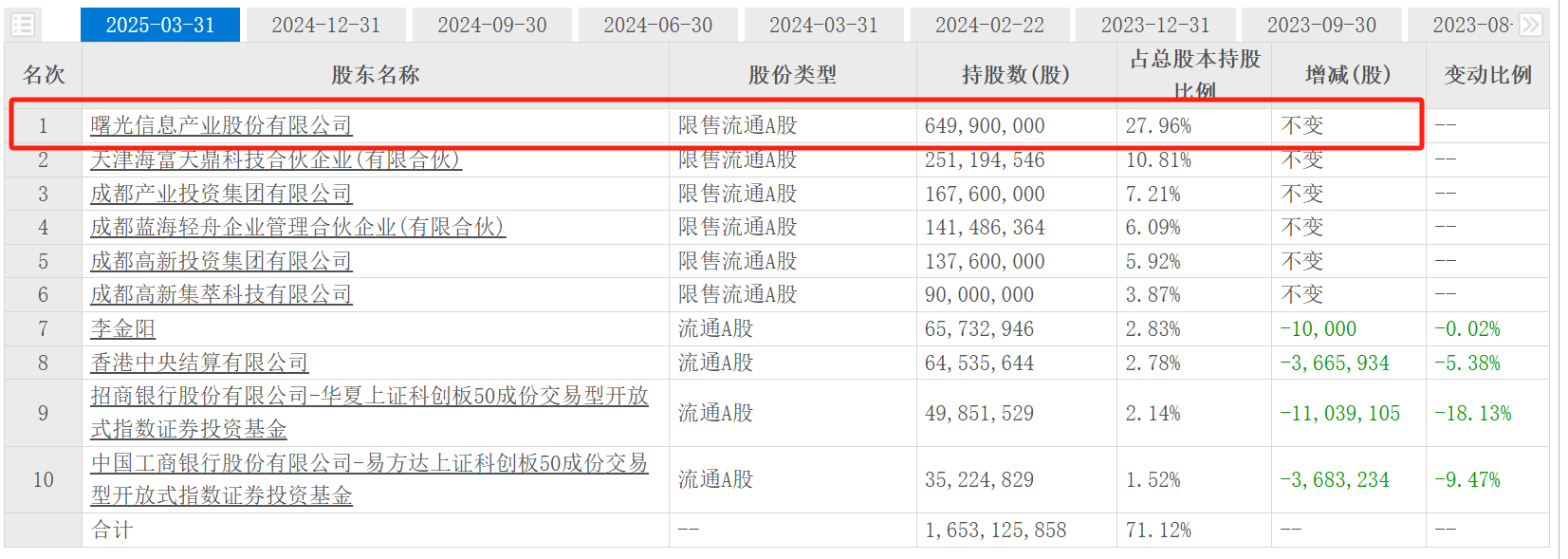

谈判:此次重组计划是在双方股东及管理层的共同推动下进行的。中科曙光作为海光信息的第一大股东,持股比例达27.96%,这为重组提供了良好的基础。双方在谈判过程中充分考虑了各自的利益诉求,最终达成了一致意见。

海光信息 前十大股东

资料来源:东方财富网,复金汇并购研究院

定价:中科曙光股东持有的每1股可换取海光信息0.65股。这一换股比例是基于双方的市场价值、财务状况及未来发展前景综合评估得出的。换股比例的确定充分考虑了中科曙光的现有资产价值以及海光信息的未来发展潜力。

交易结构:海光信息通过发行新股换股吸收中科曙光,并募集配套资金。这种交易结构不仅有助于优化双方的股权结构,还能为后续发展提供资金支持。募集配套资金将用于进一步研发和市场拓展,提升新公司的竞争力。

挑战与机遇

短期来看,中科曙光2024年营收下滑8.4%,需要调整产品线及营销策略。此外,两家公司文化差异与股权分散可能影响决策效率。合并后的整合过程需要克服组织架构调整、人员协调等难题。长期来看,海光信息的x86架构依赖AMD授权,若中美摩擦升级,可能面临断供风险。此外,随着市场竞争的加剧,新公司需要不断提升技术水平和创新能力,以保持领先地位。

短期机遇:合并后的新公司将受益于国产算力基建投资(预计超5000亿元),叠加生态协同与估值重塑(PS或从15倍升至25倍),长期成长性明确。新公司可以通过资源整合,快速提升市场份额,增强盈利能力。长期机遇:随着人工智能和大数据的快速发展,市场对高性能计算的需求不断增加。新公司凭借强大的技术实力和完整的产业链布局,有望在新兴市场中占据更有利的位置,推动国产算力产业的快速发展。

收购影响分析

对收购方的影响

海光信息在短期内将面临整合压力,需要协调双方的管理团队、技术资源和市场渠道。然而,通过整合,海光信息可以快速提升其在服务器市场的份额,优化产品结构,提升盈利能力。从长期来看,海光信息将通过此次重组进一步巩固其在国产算力领域的领先地位。合并后的新公司将具备更强的研发能力和市场竞争力,能够更好地应对国际竞争。此外,新公司将受益于国产算力基建投资的红利,有望在未来几年实现快速增长。

对行业的影响

市场竞争格局:此次重组将重塑国产算力行业的竞争格局。新公司将成为国内最大的算力解决方案提供商,直接对标国际巨头,提升国产算力在全球市场的份额。其他竞争对手将面临更大的压力,需要加快技术创新和市场布局,以应对新公司的竞争。

行业发展趋势:合并后的新公司将推动国产算力产业的快速发展,加速芯片设计、服务器制造、云计算等领域的技术融合与创新。此外,新公司将通过资源整合,优化产业链布局,提升国产算力生态的竞争力。这将为国产算力产业的长期发展奠定坚实基础。

值得思考的问题或未来展望

技术自主可控:海光信息的x86架构依赖AMD授权,未来如何提升技术自主可控能力,减少对国外技术的依赖,将是新公司面临的重要问题。

市场拓展:随着市场竞争的加剧,新公司需要不断提升技术水平和创新能力,以保持领先地位。未来,新公司如何在全球市场中拓展份额,提升品牌影响力,将是值得深入探讨的课题。

行业生态建设:国产算力产业的发展需要完善的生态体系支持。新公司如何通过资源整合,推动芯片设计、服务器制造、云计算等领域的协同发展,构建更加完善的国产算力生态,将是未来发展的关键。

结语

海光信息与中科曙光的重组,不仅是国产算力领域的一次重大战略布局,更是行业发展的新起点。这场重组将为双方带来新的机遇与挑战,也将重塑国产算力行业的竞争格局。未来,新公司能否在技术自主可控、市场拓展和生态建设等方面取得突破,将决定其在全球市场的地位。我们期待这场重组能够为国产算力产业的发展注入新的动力,推动我国信息技术产业的自主可控与创新发展。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)