> 一家特种机器人龙头,在两家私募基金的资本护航下,用一套精密的“协议转让+表决权放弃+部分要约”组合拳,将一家上市能源公司收入囊中。

2025年12月11日,以“危险环境特种机器人”闻名的七腾机器人有限公司及其联盟,宣布将以最高16.86亿元的总代价,拿下上市公司胜通能源的控制权。

复牌当日,胜通能源股价“一字”涨停,市场用真金白银投下了对这场跨界交易的初步信任票。

这场交易最值得玩味之处,在于收购方并非七腾机器人单打独斗,而是由其牵头,联合了重庆智行创机器人合伙企业、上海承壹私募基金管理有限公司、深圳市弘源泰平资产管理有限公司等一致行动人共同完成。这构成了一个清晰的“产业龙头+私募资本”联盟。

01交易核心

根据胜通能源发布的公告,本次控制权变更的交易架构复杂而精密,由三个核心动作环环相扣构成。

首先,七腾机器人及其一致行动人以协议转让方式,受让原实际控制人魏吉胜、张伟、魏红越等人持有的8464.38万股股份,占公司总股本的29.99%,转让价格为13.28元/股,总价款11.24亿元。

其次,作为协议转让的前提与延续,七腾方拟向上市公司全体股东发起15%股份的部分要约收购。原股东旗下的四个员工持股平台(龙口云轩等)已承诺申报预受要约14.85%的股份。

尤为关键的是第三个动作:在协议转让完成至要约收购完成期间,上述员工持股平台将放弃其预受要约股份所对应的表决权。

通过这一系列安排,交易完成后,七腾机器人及其一致行动人将合计持有胜通能源最多44.99%的股份及对应表决权,上市公司控股股东变更为七腾机器人,实际控制人变更为其创始人朱冬。

02资本推手

本次收购并非简单的产业方收购,而是一个典型的“产业方+财务投资方”联盟。收购方阵营中,除了产业主体七腾机器人,还出现了上海承壹私募基金管理有限公司和深圳市弘源泰平资产管理有限公司两家专业私募机构的身影。

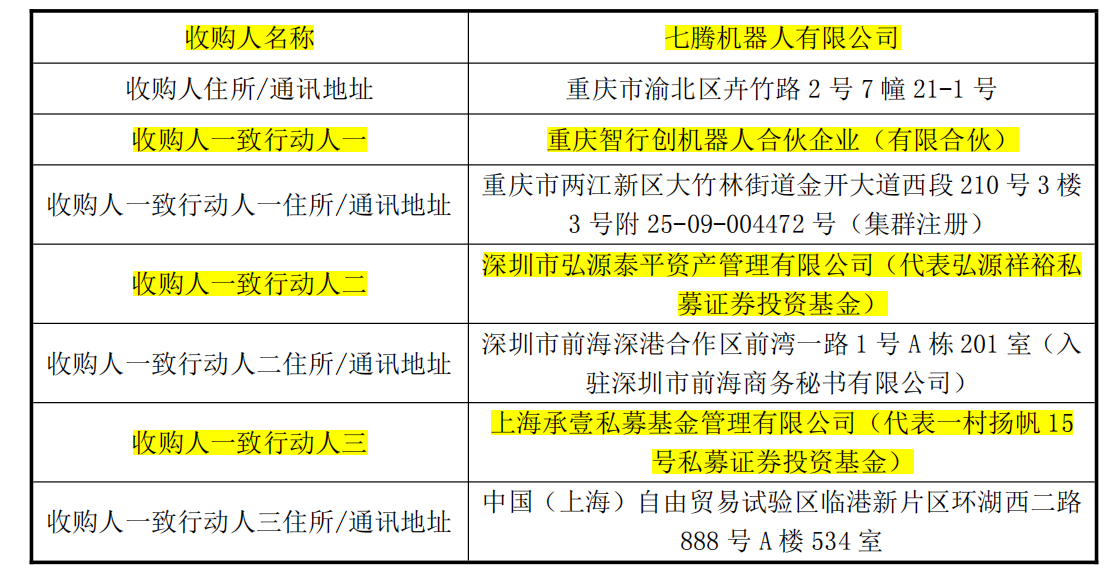

收购人及其一致行动人

资料来源:公司公告,复金汇并购研究院

它们并非简单的资金提供方,而是以“一致行动人”的身份深度参与交易结构设计。

这种结构正是并购基金(Buyout Fund) 的典型操作模式。并购基金专注于收购目标企业控制权,通过重组改造提升企业价值后退出获利。

七腾机器人作为产业操盘手,看中的是上市公司的资本市场平台价值;而私募基金作为财务推手,追求的是交易结构安全性与未来的资本增值收益。

在这一联盟中,各方角色清晰:七腾机器人主导后续的产业整合与运营,私募基金提供资金、分担风险,并凭借其在交易结构设计、合规风控和资本运作方面的专业能力,确保这宗复杂的控制权交易顺利过关。

03协同想象

一个是特种机器人领域的“小巨人”,一个是LNG运贸一体化的能源服务商,两者的跨界联姻引发了市场对协同效应的无限猜想。

图片来源:七腾机器人官网

七腾机器人的核心优势在于其防爆化工巡检机器人、四足机器人等产品,广泛应用于石油、化工等危险环境。而胜通能源的主业正是LNG、原油等危险化学品的运输与销售。

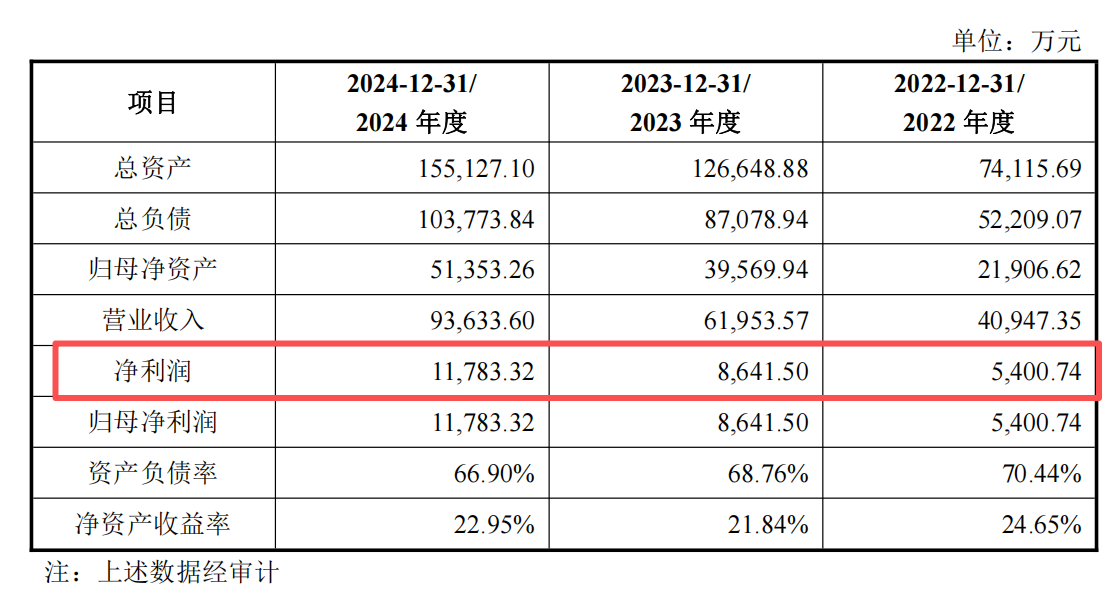

最近三年七腾机器人的主要财务数据和指标

资料来源:公司公告,复金汇并购研究院

一个显而易见的协同方向是机器人在能源物流安全场景的落地。胜通能源的运输车队、仓储设施、加气站网络,为七腾机器人的防爆巡检、自动化监控等产品提供了现成的、规模化的应用场景。

更深层次的想象空间在于战略转型与资产注入。七腾机器人目前已布局人形机器人领域,其作为控股股东,未来是否会利用上市公司平台整合机器人资产,或推动胜通能源向“智慧能源物流”或“机器人+能源”方向转型,是市场关注的焦点。

交易协议中设置的业绩承诺(胜通能源2026-2028年度净利润均为正)也表明,新主人在入主后即有提振公司业绩的明确压力与动力。

04隐忧挑战

尽管交易设计精密且市场反响热烈,但本次跨界收购仍面临一系列不容忽视的风险与挑战。

首要风险是产业协同的不确定性。两家公司业务差异较大,能否真正实现深度整合、挖掘出实质性的协同价值,需要时间验证。七腾机器人作为技术公司,管理一家传统的能源物流企业,也面临管理文化的融合挑战。

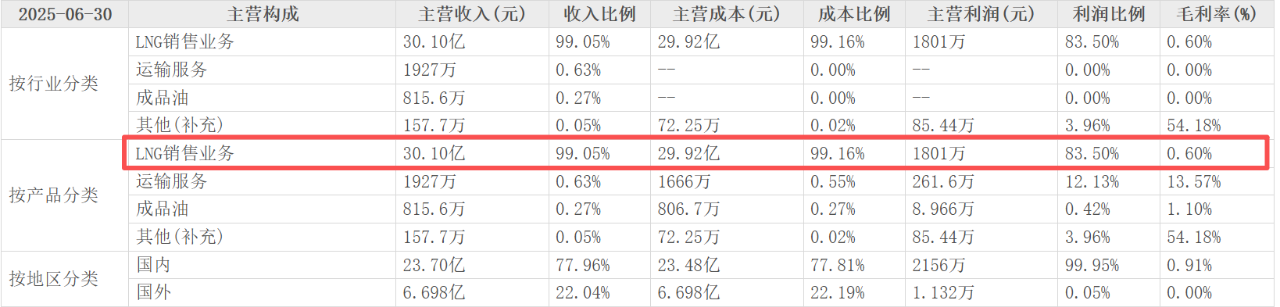

其次是上市公司自身的经营压力。胜通能源在2023年和2024年已连续两年出现亏损,尽管2025年前三季度净利润同比增长83.58%至4439.4万元,但盈利基础仍需巩固。新股东能否迅速扭转局面,存在不确定性。

胜通能源(001331)财务数据和主营业务构成

资料来源:东方财富网,复金汇并购研究院

交易本身也面临严格的审批程序。本次交易尚需取得国家市场监督管理总局关于经营者集中的批准、深圳证券交易所的合规性确认等。任何环节出现障碍,都可能导致交易延期甚至失败。

此外,原控股股东、实际控制人因IPO作出的自愿性股份限售承诺的豁免事宜,还需提交上市公司董事会、股东大会审议,这也为交易增添了变数。

05并购知识

本次交易堪称一部上市公司控制权收购的“教科书式”案例,密集运用了多项专业的并购工具与设计。

1. 复合式交易架构

交易采用了“协议转让+部分要约收购”的复合模式。协议转让迅速获取29.99%的股权,精准停在30%的要约收购触发线之下;再通过部分要约收购,进一步提升持股比例、巩固控制权,同时给予其他中小股东退出选择权。这种结构兼顾了效率、成本与合规性。

2. 表决权放弃安排

在过渡期内,原股东承诺放弃其预受要约股份的表决权。这一关键设计,确保了在股份尚未完全过户至收购方名下的“空窗期”内,收购方能够稳定获得目标公司的控制权,防止出现控制权争议,是控制权交易中常见的风险隔离手段。

3. 并购基金的角色演进

参与本次交易的私募基金,其角色已从过去单纯的融资方,演变为深度参与交易策划的“一致行动人”。这反映了当前A股市场控制权交易日益专业化、复杂化的趋势。产业方与金融资本组成联盟,共同进行交易结构设计、风险定价和后续资本规划,已成为高难度并购的标配。

4. 控制权转移的核心

本次交易的核心目的非常明确——上市公司控制权的转移。交易完成后,胜通能源的控股股东、实际控制人、表决权结构均发生根本性变化。一切交易条款的设计,包括价格、支付方式、过渡期安排、业绩承诺等,都是围绕“控制权平稳、合法、无争议地转移”这一终极目标服务的。

06结语

回顾整个交易,七腾机器人及其资本盟友描绘的不仅是一幅产业协同的蓝图,更展现了一套成熟的“A股平台获取方法论”。

复牌涨停显示,短期市场乐于为精妙的交易结构与跨界想象买单。而真正的考验,始于交易落槌之后:新主人能否将特种机器人的“智慧”注入传统能源物流的脉络,能否兑现提振业绩的承诺,又能否在资本的期待与产业的现实中找到平衡点。

未来几年,胜通能源的财报与公告,将成为检验这场“机器人资本术”成色的唯一标尺。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)