中国中冶于12月8日晚间发布重磅公告,宣布拟以总计606.76亿元的价格出售旗下多项资产给控股股东中国五矿及关联方。

这笔交易的不同寻常之处在于,其中既包含了中冶置业这样评估减值率高达45.18% 的“折价甩卖”,也涉及了华冶杜达股权这样评估增值率达789.57% 的“溢价疯抢”。

这份资产出售公告,成为央企专业化整合浪潮中最具风向标意义的案例。

01 交易全景

这场央企内部资产重组规模之大令人瞩目。根据公告,中国中冶将出售的资产主要分为两大板块。

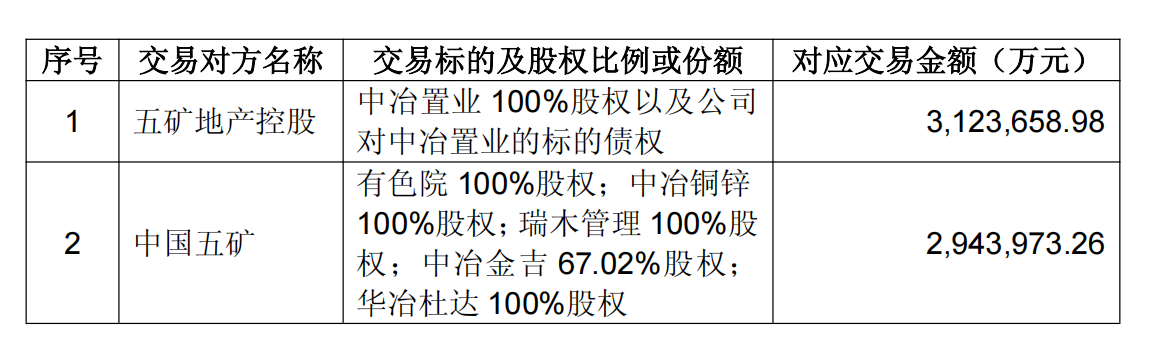

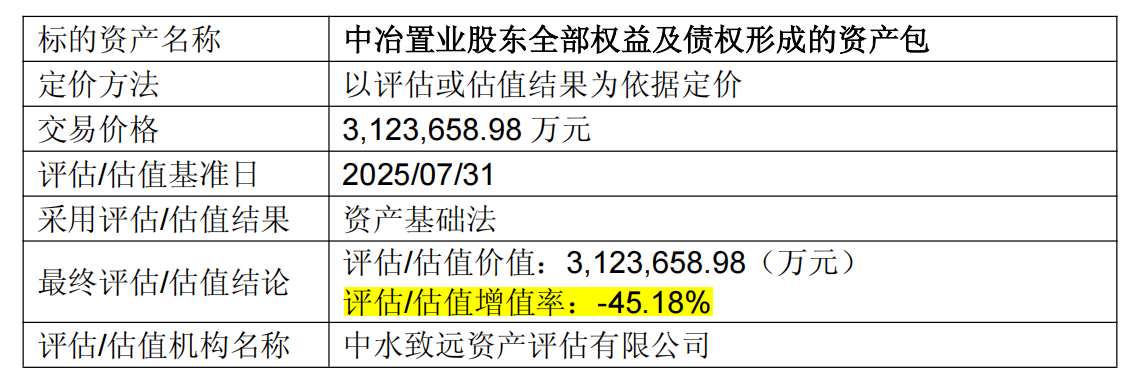

第一部分涉及房地产业务,公司将把中冶置业100%股权及相关债权转让给五矿地产控股,交易对价为312.37亿元。

第二部分是有色金属相关资产,包括中国有色工程有限公司100%股权、中冶集团铜锌有限公司100%股权、瑞木镍钴管理公司100%股权、中冶金吉67.02%股权以及华冶杜达矿业100%股权。

中国五矿将接手这些有色资产,对价合计约294.39亿元。所有交易完成后,中国中冶获得的巨额资金将主要用于支撑其“一核心、两主体、五特色”的多元化业务体系。

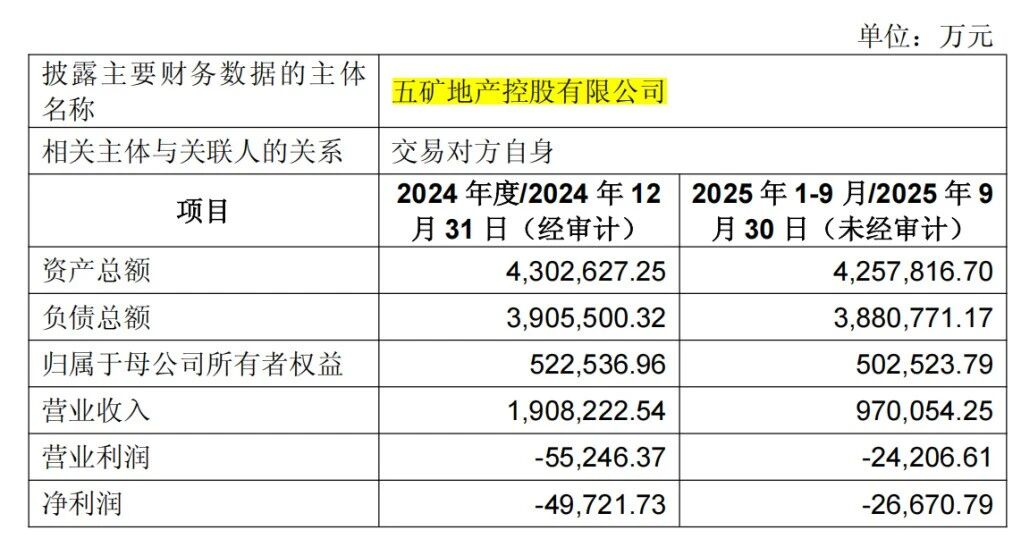

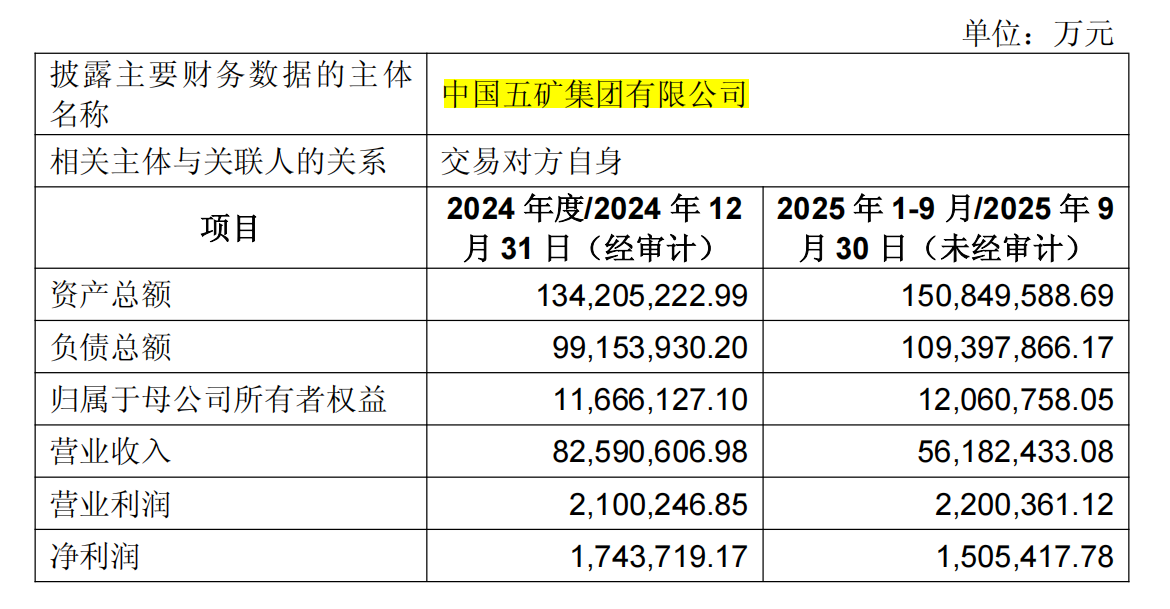

交易对方简要介绍及财务数据

资料来源:公司公告,复金汇并购研究院

02 折价甩卖

中冶置业的出售引起市场高度关注,不仅因为它是交易中规模最大的单项资产,更因为它被“折价处理”的现实。

评估报告显示,截至2025年7月31日,中冶置业资产包的评估减值率达到45.18%。中国中冶在公告中坦承,减值的主要原因是该资产包中所涉资产的市场价值下降。

标的定价情况

资料来源:公司公告,复金汇并购研究院

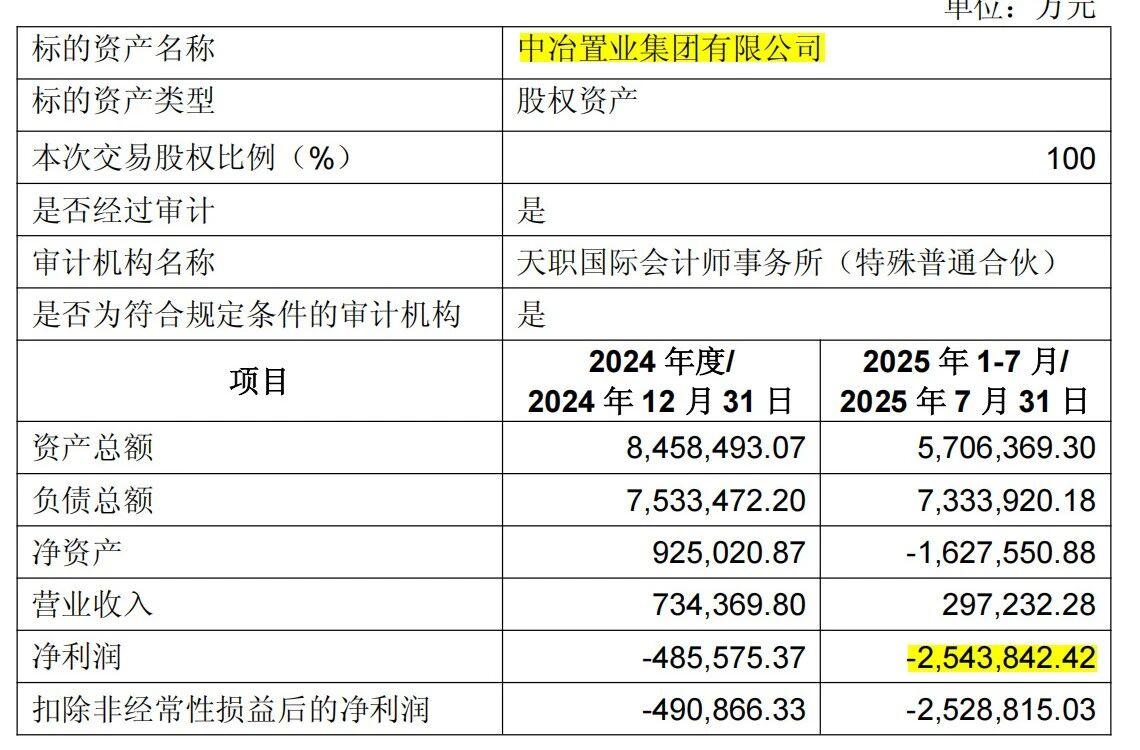

中冶置业的财务表现解释了这一折价背后的逻辑。公司2025年中期报告显示,上半年净利润亏损17.77亿元,利润总额亏损18.34亿元。截至9月底,亏损进一步扩大至21.32亿元。

公司的资产结构也呈现压力。截至2025年上半年,中冶置业总资产为807.55亿元,负债合计732.51亿元,货币资金较上年末大幅下降31.99% 至11.31亿元。

中冶置业100%股权及债权财务信息

资料来源:公司公告,复金汇并购研究院

03 溢价疯抢

与房地产业务形成鲜明对比的是有色金属类资产的溢价出售。在这笔交易中,这些资产普遍获得高估值。

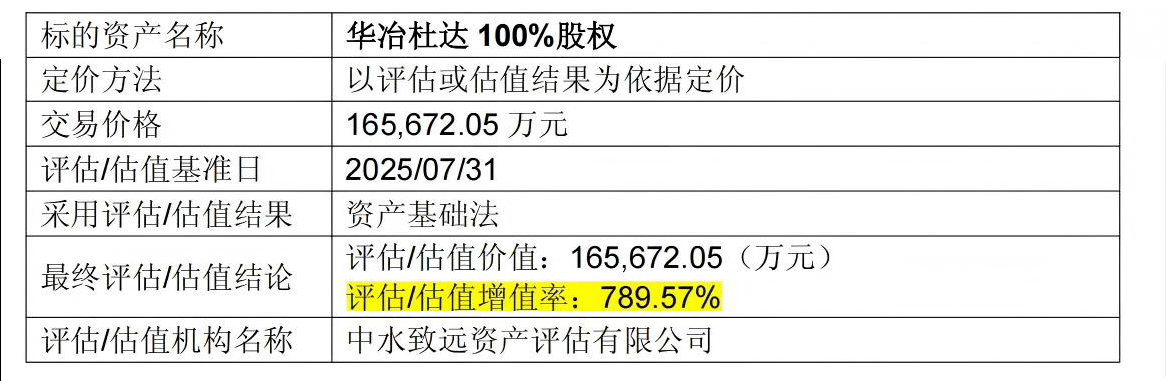

华冶杜达矿业100%股权的账面价值仅为1.86亿元,但评估价值飙升至16.57亿元,增值率高达789.57%。

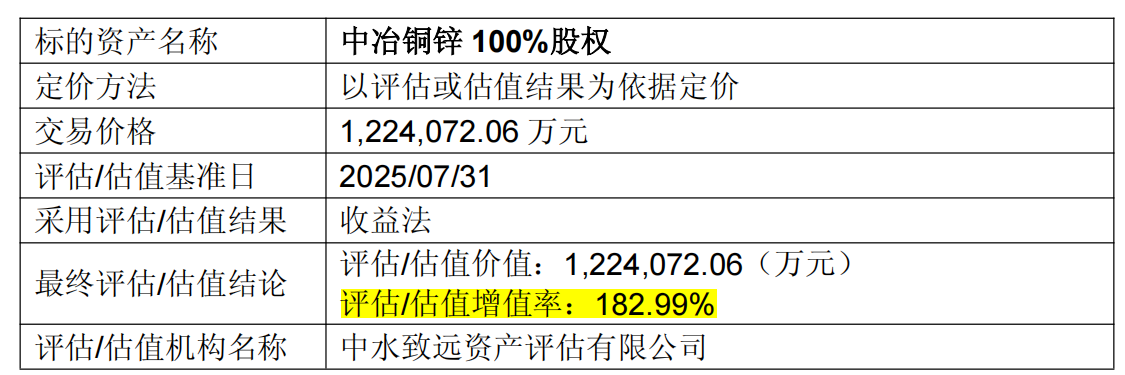

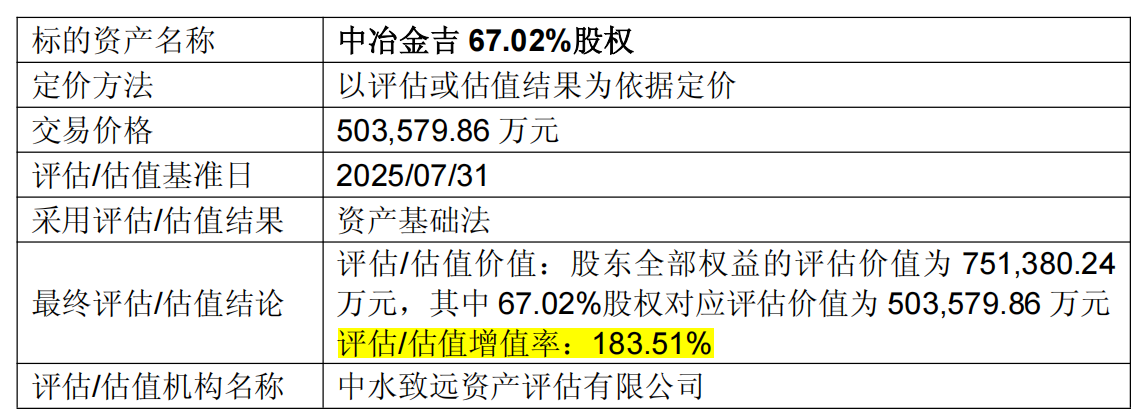

中冶铜锌100%股权中冶金吉67.02%股权的评估增值率也都超过180%,交易价格分别为122.41亿元和50.36亿元。

这种溢价背后的逻辑清晰可见:国际铜价、镍钴价格近年持续上涨,且海外矿山项目未来盈利预期显著提高。

中国中冶在公告中指出,华冶杜达评估增值主要源于实物资产和无形资产的增值,包括“建造成本上涨,实际使用年限高于会计折旧年限”。

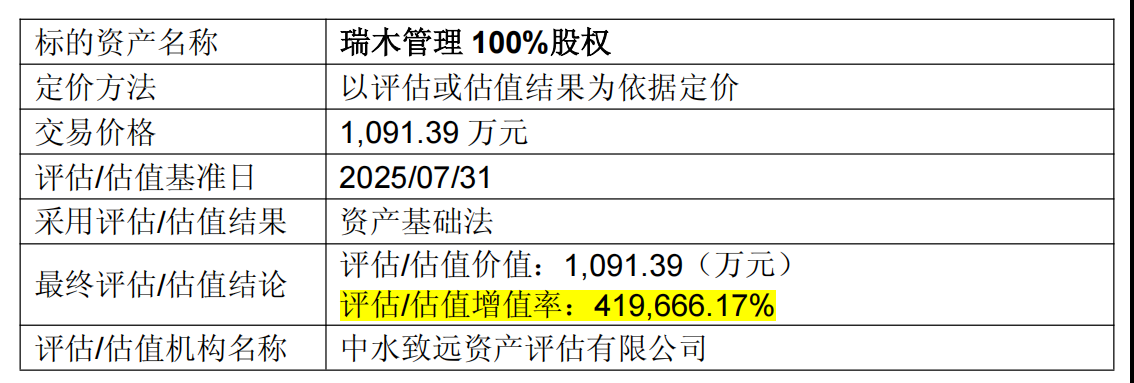

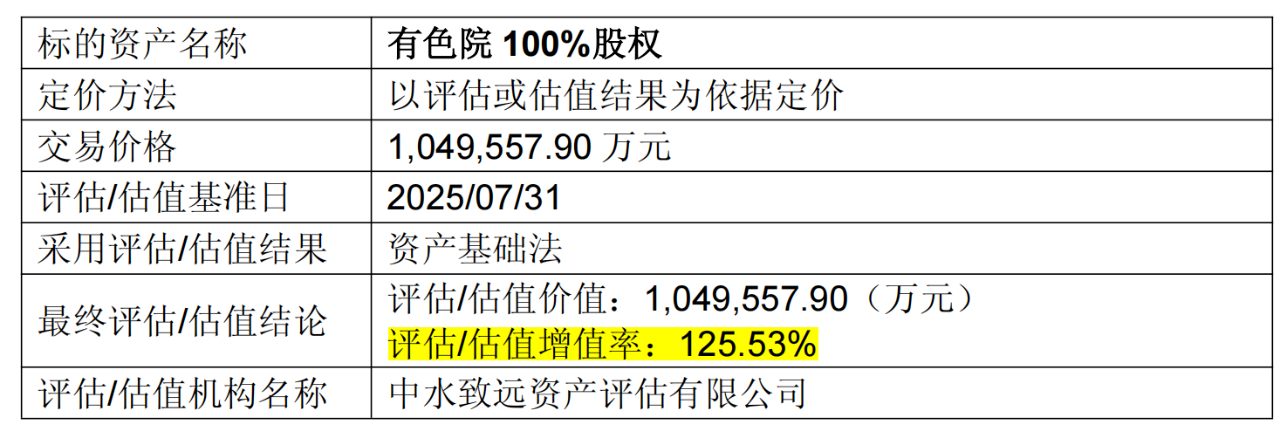

瑞木管理100%股权和有色院100%股权估值溢价率

资料来源:公司公告,复金汇并购研究院

04 专业化整合

中国中冶此次大规模资产出售,不是孤立的商业决策,而是响应中央关于推动央企聚焦主责主业政策要求的关键举措。

中国中冶在公告中明确表示,此次交易是公司面向“十五五”发展新阶段、实现高质量发展的关键举措。交易完成后,公司将聚焦冶金工程、有色与矿山工程建设和运营、高端基建、工业建筑和新兴产业等核心领域。

这种专业化整合在中国五矿集团内部具有战略意义。交易完成后,中国中冶作为中国五矿旗下专注于工程承包、新兴特色产业培育的核心平台定位将更加清晰突出。

05 资金去向

根据公告,这些资金将主要用于支撑公司的“一核心、两主体、五特色”多元化业务体系。

具体而言,资金将投向三个方面:强化冶金建设核心主业;推进新型工业化和城镇化;发展工程服务、新型材料等五大特色业务。

部分资金也将用于补充现金流、偿还债务,以优化财务报表结构,降低财务杠杆。这对于近年来业绩承压的中国中冶尤为重要。

公司2025年前三季度营收为3350.94亿元,同比下降18.79%;净利润为39.7亿元,同比下降41.88%。

中国中冶财务数据

06 市场启示

中国中冶此次资产大腾挪,为市场提供了观察央企战略调整和行业周期转换的重要窗口。

从央企改革角度看,这次交易展示了专业化整合的清晰路径:剥离非核心业务,聚焦优势领域,通过资源优化配置提升整体竞争力。

从行业周期看,房地产业务的折价出售与有色金属业务的高溢价转让,反映了不同行业所处的发展阶段。这一交易成为行业价值重估的典型案例。

对于市场投资者而言,这笔交易可能对中国中冶的估值产生复杂影响。一方面,大幅减轻的财务负担可能改善公司盈利指标;另一方面,有色金属属性的削弱可能改变公司的估值逻辑。

交易完成后,中国中冶将更专注于发挥其在工程建设、科技创新、项目管理等方面的核心优势。

而从中剥离出的中冶置业,其807.55亿元总资产与732.51亿元负债构成的商业谜题,将随着股权变更转由新的股东继续拆解......

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)