2025年6月24日,瑞玛精密发布公告称,向中信银行申请1.1亿元并购贷款,完成收购子公司信征零件少数股东权益的变更登记,当天股价涨幅达10%,公司总市值约32亿元,表示出市场对该战略布局或有积极预期 。

2025年6月24日,瑞玛精密发布公告称,向中信银行申请1.1亿元并购贷款,完成收购子公司信征零件少数股东权益的变更登记,当天股价涨幅达10%,公司总市值约32亿元,表示出市场对该战略布局或有积极预期 。

瑞玛精密(002976.SZ)在汽车零部件赛道持续深耕,借三次关键并购实现跃迁:从单一精密金属结构件供应商,进阶为汽车系统解决方案提供商。

本文聚焦广州信征零件收购这一核心案例,联动普拉尼德、墨西哥瑞玛并购案,带您分析复金汇【资本与并购企业家课程】的校友企业如何以并购驱动成长,为行业提供转型参考 。

苏州瑞玛精密工业集团股份有限公司(股票代码:002976)成立于2012年,2020年在深交所主板上市,是一家聚焦精密智能制造的国家级专精特新企业。

公司主营业务覆盖汽车零部件、移动通讯设备、新能源等领域,产品包括汽车座椅舒适系统、空气悬挂系统、5G通讯滤波器等精密结构件,客户矩阵涵盖比亚迪、华为、特斯拉、诺基亚、爱立信等国内外行业龙头。

目前,瑞玛精密在全球拥有10余家控股公司,生产基地遍及苏州、广州、湖南、墨西哥、英国等地,形成了覆盖亚洲、欧洲、美洲的全球化业务网络。

瑞玛精密(002976.SZ)主营业务构成

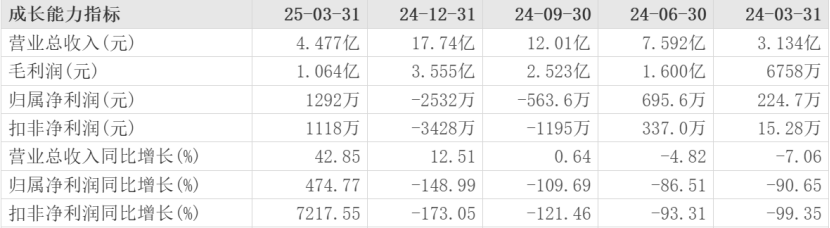

从财务表现看,瑞玛精密近年营收呈稳步增长态势,2024年实现营业收入17.74亿元(同比+12.51%),但受行业周期及收购整合影响,当年净利润亏损2532万元。值得关注的是,2025年一季度公司业绩显著回暖,营收4.48亿元(同比+42.85%),净利润1291.51万元(同比+474.77%),显示其业务整合与市场拓展成效初显。

瑞玛精密(002976.SZ)财务数据

作为汽车零部件领域的后起之秀,瑞玛精密通过持续收购整合强化产业布局:2022 年控股广州信征零件切入座椅舒适系统,2023 年收购普拉尼德进军空气悬架领域,2024 年收购墨西哥瑞玛以加强北美地区业务拓展,逐步构建 “整车舒适系统” 产品矩阵并完善海外生产布局。

2022年,瑞玛精密处于从“精密制造”向“系统集成”转型的关键节点。尽管其在汽车金属结构件领域已建立优势,但产品集中于紧固件、模具等低附加值环节。

信征零件作为国内汽车座椅舒适系统细分领域的佼佼者,拥有上汽、比亚迪等头部车企的直接供货资质。双方在技术与客户资源上的互补性,成为本次并购的核心驱动力。

广州信征零件 相关财务数据

彼时,汽车零部件行业正经历“模块化供货”变革,单一零件供应商的生存空间被系统集成商不断挤压。瑞玛精密收购信征零件,意在快速获取总成产品开发能力,契合其“向智能座舱领域延伸”的战略目标。

2.2 交易结构的精巧设计

2.2.1 2022年首次收购51%股权

本次交易采用“ 51%控股+业绩对赌+二期收购 ”的分步策略:

估值与对价安排:以收益法评估,信征零件100%股权采用收益法估值2.7亿元,较账面净资产溢价283.55%。瑞玛精密收购51%股权的总对价为1.785亿元(9850万元收购36.482%股权,加上8000万元增资)。股权转让价款分五期支付,增资款分两期支付。

业绩对赌条款:原股东承诺2022-2024年累计净利润不低于9000万元,未达标则按比例回购股权或现金补偿。

剩余股权收购安排:若标的公司2024年或2025年经审计的年度净利润不低于4,500万元,且当年度舒适系统业务收入占比超总收入70%,则瑞玛精密应在2025年或2026年内,按不低于本次交易估值收购乙方持有的不低于29%股权。股权定价为“对应年度净利润×11.25×收购比例”,且标的公司100%股权估值上限为7亿元。收购时,拟转让股权需无质押、纠纷且乙方未违反竞业限制等条款,否则甲方可不予收购。

2.2.2 2025年完全收购

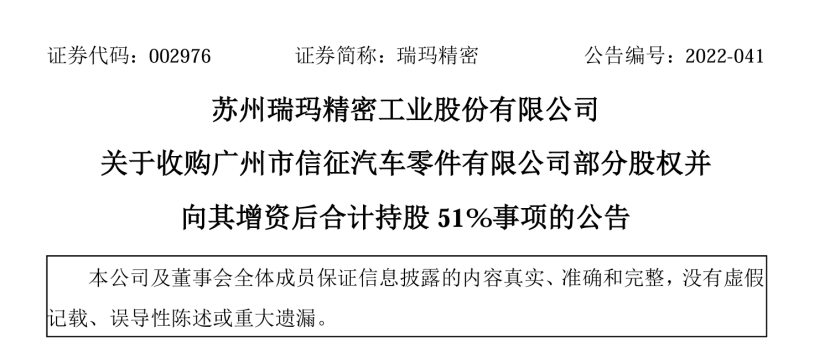

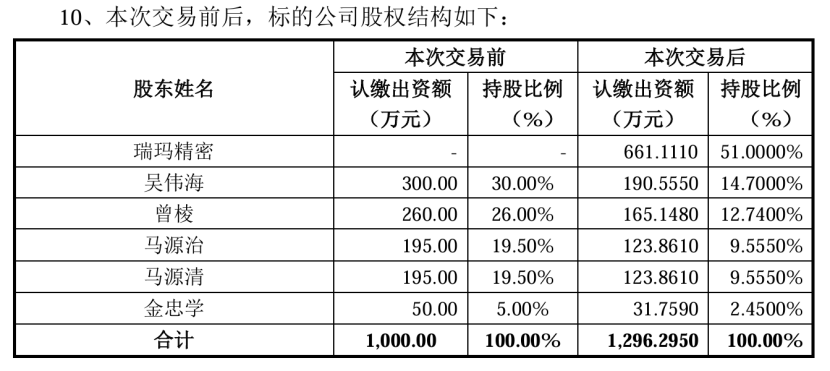

2025年1月23日,签署股权转让意向协议。瑞玛精密与信征零件股东马源清、马源治等签署《股权转让意向协议》,拟以1.97亿元收购信征零件49%股权。

2025年5月,公司第三届董事会第十八次会议、2024年度股东大会先后审议通过《关于收购子公司少数股东权益的议案》,正式批准以1.97亿元收购信征零件剩余49%股权。此次收购旨在夯实“整车舒适”战略布局,利用信征零件在座椅舒适系统的技术优势拓展业务。

2025年6月20日,瑞玛精密召开第三届董事会第二十次会议,同意向中信银行申请1.1亿元并购贷款,用于支付收购款项,贷款期限48个月,以信征零件51%股权作为质押担保。

2025年6月23日,公司公告称,信征零件已完成股权转让的工商变更备案手续,取得广州市黄埔区市场监督管理局换发的《营业执照》,正式成为瑞玛精密全资子公司。至此,历时五个月的收购流程完成实质性交割。

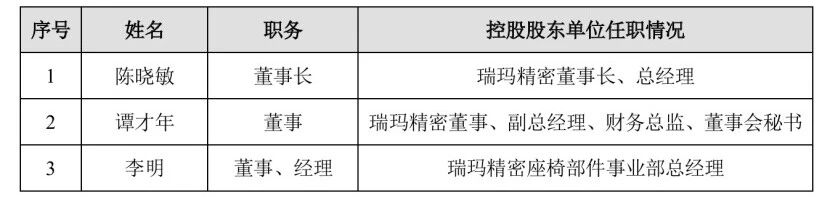

交易完成后 标的公司董事会成员及高级管理人员

2023年收购普拉尼德

初始交易:瑞玛精密原拟以30,855万元的价格购买交易对方持有的普拉尼德51%股权,其中公司拟以现金23,141.25万元向浙江大言进出口有限公司购买其所持香港大言国际有限公司51%的股权(对应间接持有普拉尼德38.25%的股权),公司全资子公司瑞玛(香港)科技有限公司拟以现金7,713.75万元向亚太大言科技有限公司购买其所持普拉尼德12.75%的股权。

调整后交易:因多种因素影响,瑞玛精密调整收购方案,2023年12月19日公司召开董事会,审议通过以现金3,998万元购买香港大言持有的普拉尼德19.99%股权的议案,并签署《购买资产协议书》。交易完成后,普拉尼德成为公司参股子公司。

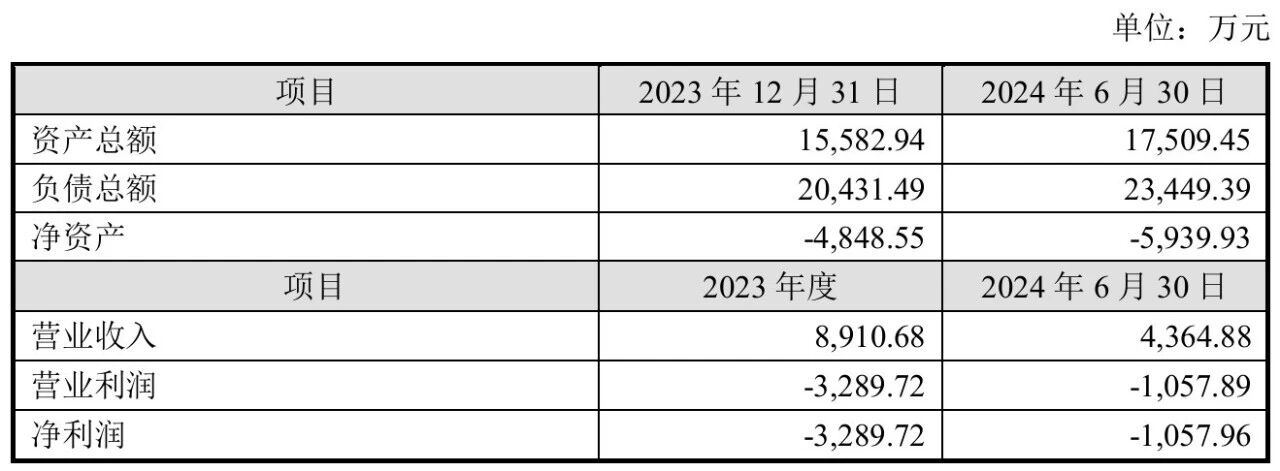

墨西哥瑞玛此前作为瑞玛精密的控股孙公司,主要承担北美地区汽车及新能源汽车结构件、移动通信设备订单生产。由于墨西哥隶属北美自由贸易区(USMCA),具备进入美、加市场的关税优势,且当地已成为全球汽车及电子制造重要基地。

墨西哥瑞玛主要财务指标

瑞玛精密为缩短北美客户服务半径、优化跨境供应链、降低贸易壁垒风险,选择收购墨西哥瑞玛剩余少数股东权益,以实现全资控股。

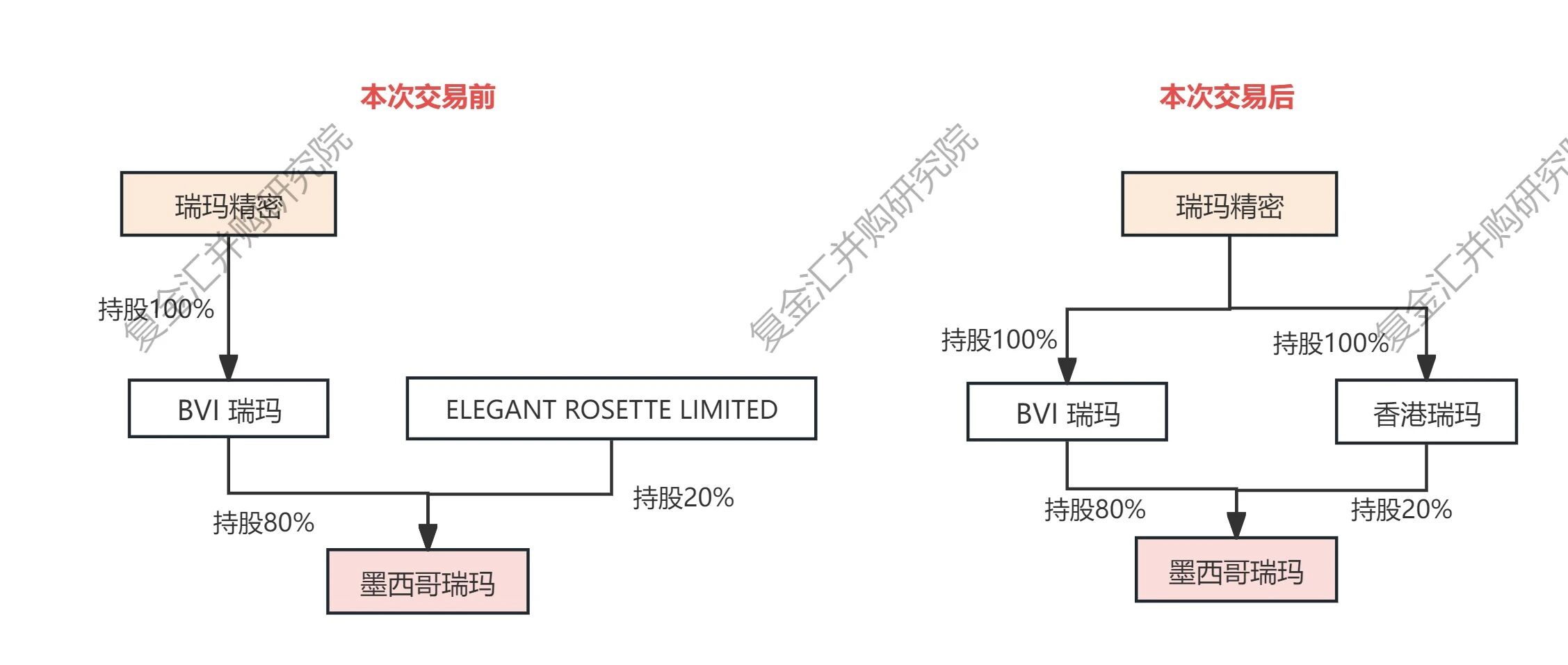

收购前期,墨西哥瑞玛已由BVI瑞玛持股80%、ERL公司持股20%,形成控股基础。2024年8月,瑞玛精密通过全资子公司香港瑞玛,以58.2万美元收购ELEGANT ROSETTEL IMITED持有的墨西哥瑞玛20%股权,至2024年12月,收购款项支付完毕,股权交割、登记及境内备案手续完成,墨西哥瑞玛正式成为全资孙公司。

同时,瑞玛精密采用“债权转股权”方式,先由母公司对BVI瑞玛增资,再由BVI瑞玛对墨西哥瑞玛增资1158万美元(48.08万美元计入注册资本,其余计入资本公积),并豁免BVI瑞玛对墨西哥瑞玛1892.84万美元债权的利息,优化标的公司资产负债结构。

收购完成后,瑞玛精密通过全资子公司实现对墨西哥瑞玛的直接管控,缩短管理链条,加速北美市场订单响应。同时,整合双方在技术、客户资源上的优势,提升墨西哥瑞玛制造精度和客户服务能力,并通过增资优化其资产负债结构,为后续扩产及巩固当地市场地位奠定基础。

战略逻辑与行业启示

瑞玛精密的三次并购构建了 “技术 - 市场 - 产能” 的三维战略闭环:收购广州信征,借其汽车座椅线束专利与智能座舱技术,填补自身在汽车电子总成领域的空白,实现从零部件到系统集成的升级;

控股普拉尼德,切入空气悬架赛道,不仅获取其服务 Rivian 等新势力的技术经验,更通过合资公司快速落地国内市场,抢占新能源汽车底盘智能化先机;

全资控股墨西哥瑞玛,在北美建立生产基地,既响应特斯拉等客户的就近供货需求,又规避贸易壁垒,形成 “中国研发 + 墨西哥制造” 的全球化产能布局。

这一系列操作揭示出汽车零部件行业的并购密码:在电动化与智能化浪潮下,企业需以技术协同为内核(如普拉尼德的空悬技术)、以市场卡位为导向(如墨西哥工厂贴近北美客户)、以产业链整合为手段(如广州信征的系统集成能力),方能在供应链重构中占据主动。

行业启示在于,单一制造能力已难以应对汽车产业变革,并购正成为企业突破技术壁垒、快速扩张市场的战略利器。从瑞玛精密的案例可见,成功的并购需精准把握 “技术互补性” 与 “区域适配性”—— 如普拉尼德的技术与瑞玛现有精密制造的融合,墨西哥工厂对北美汽车产业集群的响应。

这种 “内生增长 + 外延并购” 的双轮驱动模式,正在重塑行业竞争格局,而如何在并购中实现估值定价、文化融合与资源整合,正是当下企业家需要精研的课题。

结语

复金汇【资本与并购企业家课程】将拆解标杆案例的并购逻辑,涵盖从战略规划、尽职调查到投后管理的全流程方法论,邀请顶级投行专家与实战企业家分享跨境并购、技术整合的实操经验。

无论您是希望通过资本运作突破发展瓶颈,还是在产业变革中重构竞争优势,这门课程都将为您提供从商业洞察到落地执行的系统赋能,助您在并购浪潮中成为引领行业变革的资本操盘手。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)