在资本市场中,上市公司要约收购作为一项关键机制,其中所涉及的战略考量、资本运作与利益博弈,无一不牵动着市场各方的神经。本文旨在深入剖析这一机制的运作方式及其背后的深层逻辑。

栏 目 | 并购操盘手笔记

01要约收购

资本世界的公开宣言

根据《上市公司收购管理办法》第二十三条,投资者自愿选择以要约方式收购上市公司股份的,可以向被收购公司所有股东发出收购其所持有的全部股份的要约(全面要约),也可以向被收购公司所有股东发出收购其所持有的部分股份的要约(部分要约)。

第二十四条还规定,通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。

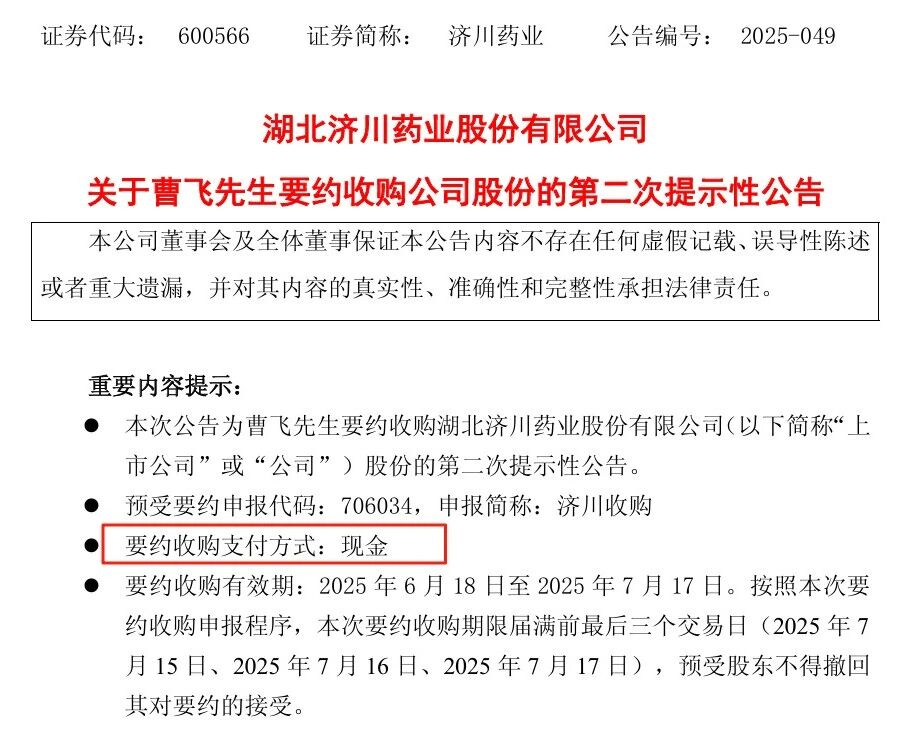

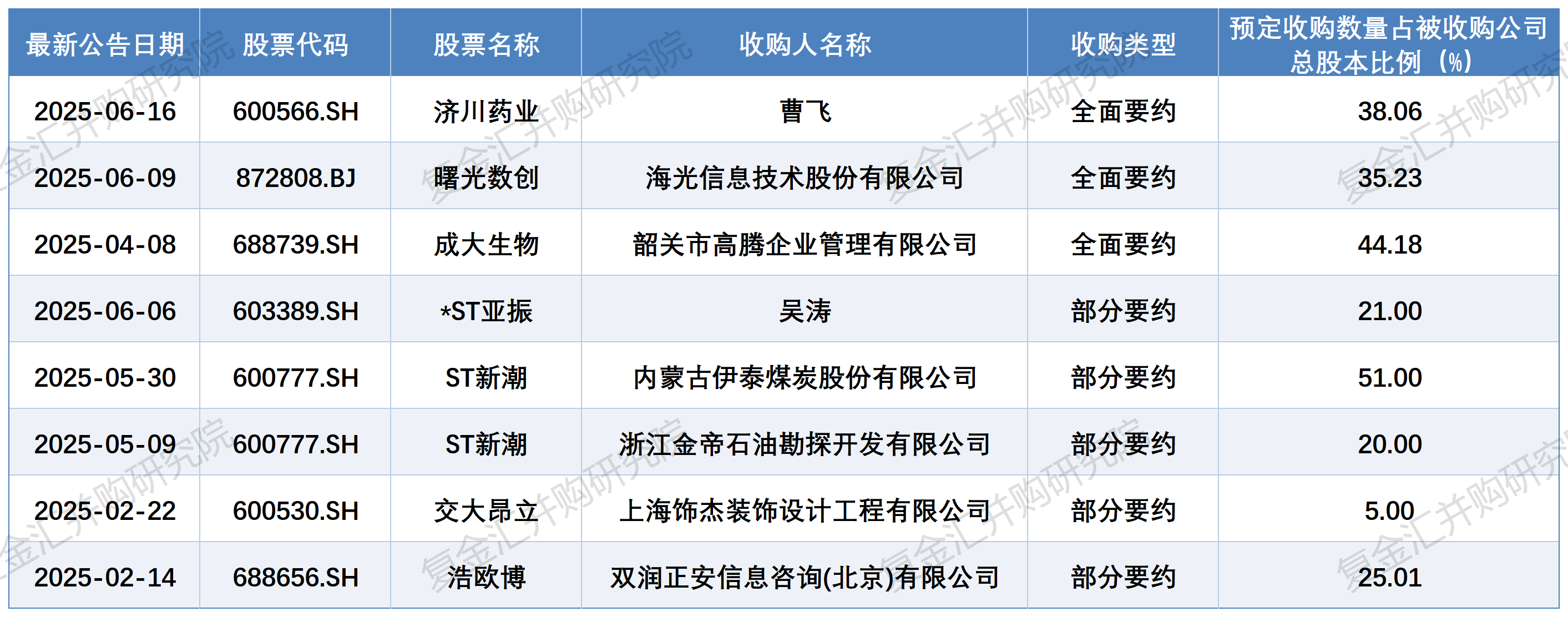

例如,2025年6月,济川药业发布公告,公司实际控制人家族内部进行股权结构调整,曹飞因受让其父曹龙祥所持济川控股部分股权,触发全面要约收购义务。

曹飞拟收购除特定股东外的其他股东所持全部无限售条件流通股,要约价格为26.93元/股。这一公开要约让全体股东清晰知晓收购细节,进而做出自身的投资决策。

02要约收购两大类别

全面要约收购的目标是实现对目标公司的100%控股,这一策略在《上市公司收购管理办法》第二十七条中有所体现,即收购人为终止上市公司的上市地位而发出全面要约的,应当以现金支付收购价款。

这种收购方式常见于行业整合、战略转型等场景,如某新能源巨头为打通产业链,对上游材料上市公司发起全面要约收购,收购完成后,剥离非核心业务,集中资源攻克技术难题,成功实现垂直整合的战略目标。

部分要约收购则更注重精准把控,收购方只需获取足以掌控董事会的股权比例(一般为30%-50%),便能实现对公司的实际控制。

《上市公司收购管理办法》第二十五条规定,以要约方式收购一个上市公司股份的,其预定收购的股份比例均不得低于该上市公司已发行股份的5%。

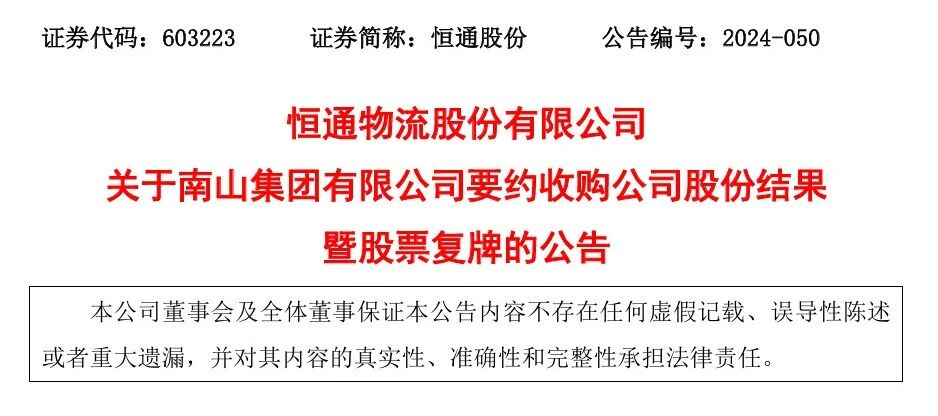

例如,2024年7月,恒通股份控股股东南山集团发起部分要约收购,拟收购5%的股份,这一举措正是基于对公司未来发展的信心,认为公司业绩良好且未来发展空间广阔,但当前公司价值因市场因素被低估,希望借此提升持股比例,提振投资者信心。

在正式启动要约收购前,收购方会组建由投行、律所、会计师等专业人士构成的精锐团队,对目标公司展开全方位的深度体检。这一阶段的工作包括但不限于财务审计、业务竞争力分析、管理层架构评估以及潜在法律风险排查等。

《上市公司收购管理办法》第九条明确要求,收购人进行上市公司的收购,应当聘请符合《证券法》规定的专业机构担任财务顾问,且财务顾问需对收购相关事宜的合规性负责。

要约收购报告书必须通过证监会、交易所的严格审核,这一过程如同游戏中的层层关卡。监管机构会重点审查资金来源的合法性、收购目的的真实性、信息披露的完整性,甚至会模拟收购对市场产生的影响。

根据《上市公司收购管理办法》第二十八条,以要约方式收购上市公司股份的,收购人应当编制要约收购报告书,聘请财务顾问,通知被收购公司,同时对要约收购报告书摘要作出提示性公告。

30至60天的要约期是最为紧张刺激的阶段。股东们依据对公司估值的判断、收购溢价的吸引力,决定是否出售股份。

《上市公司收购管理办法》第三十七条规定,收购要约约定的收购期限不得少于30日,并不得超过60日;但是出现竞争要约的除外。

在此期间,收购方需要实时监测接受要约的股份数量,灵活调整策略;而目标公司管理层可能会发动反收购行动,双方围绕股权展开激烈的争夺。

收购完成并非终点,而是新征程的起点。收购方需要将目标公司融入自身战略版图,进行业务协同、文化融合以及组织架构的调整。

《上市公司收购管理办法》第七十四条规定,在上市公司收购中,收购人持有的被收购公司的股份,在收购完成后18个月内不得转让。这一规定旨在确保收购方在收购完成后能够稳定地整合资源,实现预期的协同效应。

04反收购与监管的双重影响

面对敌意收购,目标公司拥有多种防御手段。毒丸计划通过稀释股权增加收购成本,白衣骑士策略引入友好第三方参与竞争,而焦土战术主动破坏优质资产,属于玉石俱焚的极端做法。

《上市公司收购管理办法》第八十条明确指出,上市公司董事未履行忠实义务和勤勉义务,利用收购谋取不当利益的,中国证监会采取监管谈话、出具警示函等监管措施,可以认定为不适当人选。

监管机构依据《上市公司收购管理办法》等法规,为要约收购划定明确的界限。例如,强制要约制度规定,持股超过30%的股东必须向全体股东发出要约,防止恶意的突袭式收购;信息披露规则确保所有投资者能同时获取关键信息。

05结语

上市公司要约收购,既是资本追逐利益的直观体现,也是商业智慧的高度凝结。它如同镜子一般,映射出企业战略、市场环境与监管智慧的相互作用。

在注册制改革持续深化、行业整合不断加速的当下,要约收购迎来了新的机遇与挑战。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)