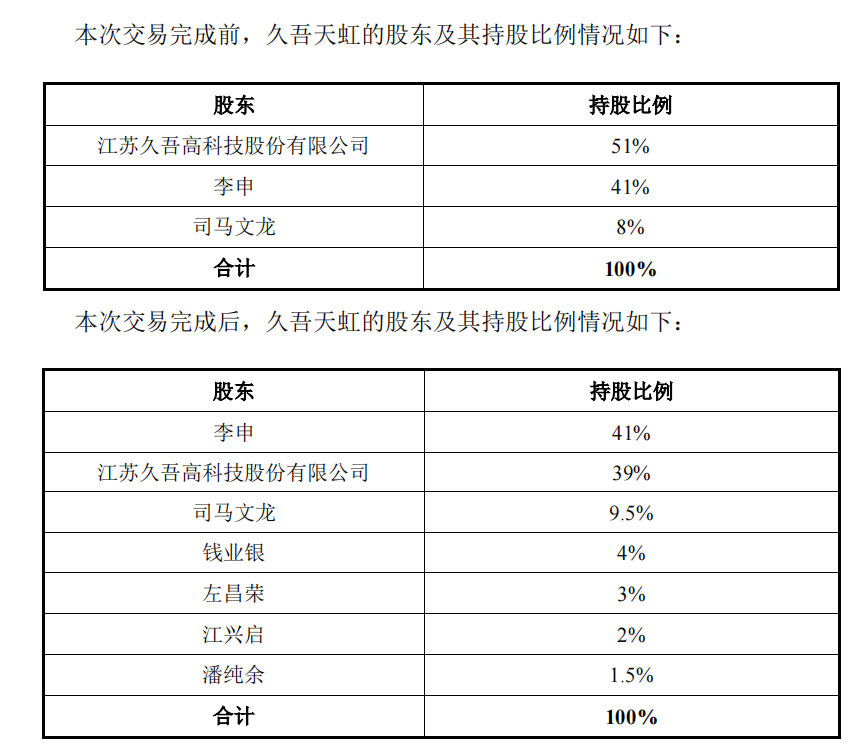

2021年末,国内膜分离技术领军企业久吾高科(300631.SZ)发布公告,宣布以2160万元对价,将其控股子公司安徽天虹绿洲环保科技有限公司(简称“天虹绿洲”)12%股权转让给五名自然人。交易完成后,久吾高科持股比例从51%降至39%,天虹绿洲不再纳入其合并报表范围。

2021年末,国内膜分离技术领军企业久吾高科(300631.SZ)发布公告,宣布以2160万元对价,将其控股子公司安徽天虹绿洲环保科技有限公司(简称“天虹绿洲”)12%股权转让给五名自然人。交易完成后,久吾高科持股比例从51%降至39%,天虹绿洲不再纳入其合并报表范围。

这一资产调整举措,折射出中国环保企业在业务布局与核心能力建设之间的战略权衡。本文将深入剖析【资本与并购企业家】课程的校友企业久吾高科(300631.SZ)在这次交易背后的战略逻辑、方案设计精要及潜在影响,为环保产业的专业化发展路径提供实践参考。

栏 目 | 校友企业分享

交易背景与目的

本次股权出售的核心动因,源于久吾高科对主营业务板块的战略性聚焦与资源优化需求。作为以膜材料研发和膜分离技术应用为核心竞争力的企业,其优势领域集中在工业特种分离、盐湖提锂等高技术门槛、高附加值方向,具备轻资产运营、技术驱动和现金流相对稳定的特点。

而天虹绿洲主营的河道水环境综合治理、黑臭水体整治等市政环保工程业务,则呈现出重资产投入、项目周期长、资金沉淀量大、回款速度较慢的特征。两类业务在核心能力要求、盈利模式和资金周转效率上存在显著差异。

随着公司将战略重心与有限资源向盐湖提锂等高速增长且技术壁垒高的领域倾斜,天虹绿洲所代表的工程业务,不仅与核心技术的协同效应有限,其固有的资金占用特性更成为资源优化配置的瓶颈。公司公告明确指出,此举旨在“聚焦公司主营业务板块,集中资源发展膜分离相关核心业务”。

交易基本情况

2.1 交易主体:

转让方为上市公司久吾高科,原持有天虹绿洲51%股权。

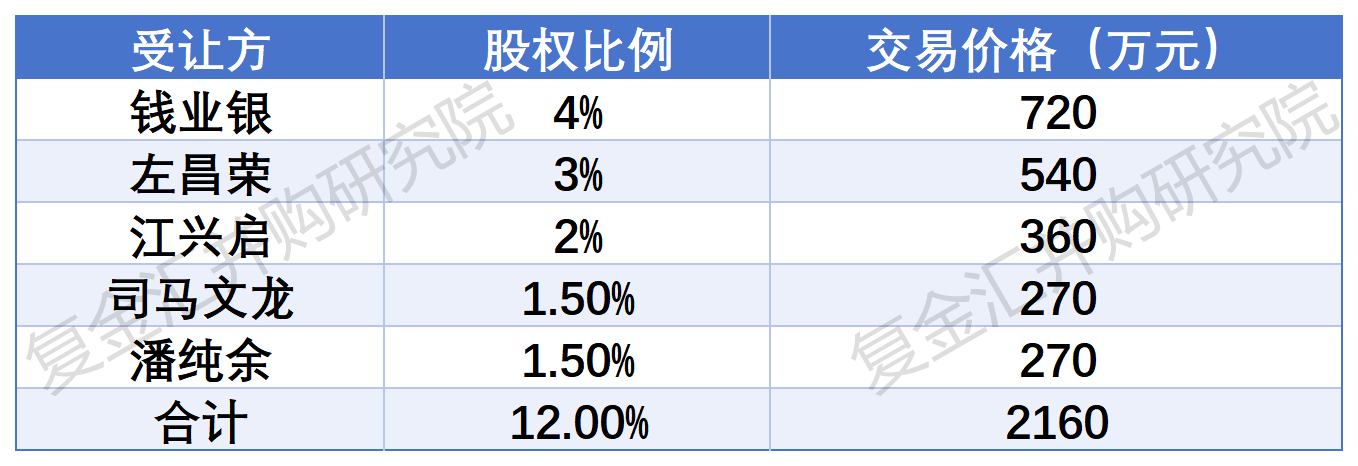

受让方为五名自然人:钱业银(受让4%股权)、左昌荣(受让3%)、江兴启(受让2%)、原股东司马文龙(增持1.5%)及新进股东潘纯余(受让1.5%)。所有受让方均经核查为非失信被执行人,具备交易履约能力。

2.2 交易方案

首先,转让比例精确设定为12%,使久吾高科持股比例降至39%,跨越了丧失控制权的关键阈值(通常认为低于40%且非第一大股东或无法主导财务经营政策时丧失控制权),实现了从控股到施加重大影响的转变。

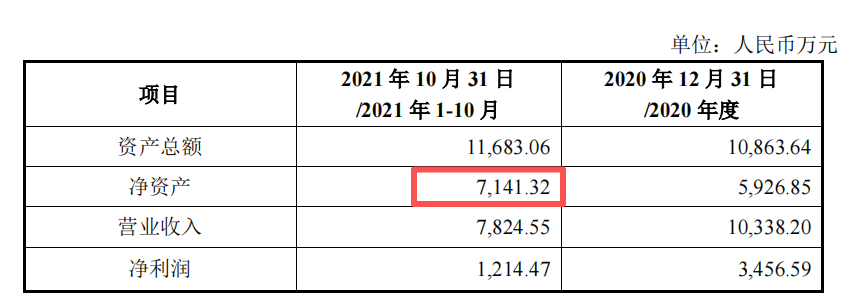

其次,定价以2021年10月31日为评估基准日,采用收益法评估天虹绿洲股东全部权益价值为18,030万元,对应12%股权评估值为2,163.60万元,最终经协商确定交易价格为2,160万元,符合评估结果,确保了程序合规性。

关键设计在于股权受让方的分散化安排:将12%股权拆分为五个独立份额由不同自然人承接。此举有效防止了单一受让方获得较大话语权,保障了原股东李申(交易后持股41%)的实际控制地位,同时分散了交易本身的履约风险。

实施过程:交易执行高效顺畅。2021年12月22日,久吾高科董事会审议通过《关于出售控股子公司部分股权的议案》,同日与五名自然人分别签署正式股权转让协议。独立董事发表明确同意意见。

鉴于交易标的的相关比例(如净资产、营业收入等)均未达到《上市公司重大资产重组管理办法》规定的重大资产重组标准,无需提交股东大会审议,大大缩短了决策链条。

交易特点

3.1 分散受让与治理结构稳定化

将12%股权分散转让给五位独立自然人,是本交易最显著的结构特征。这一设计蕴含多重策略考量:

其一,有效避免了股权过度集中于单一新进方,防止可能出现的治理挑战,维护了天虹绿洲未来运营中核心股东(李申)的主导权和治理结构的相对稳定性;

其二,降低了单个受让方的资金筹措压力,提高了交易整体成功率和资金到位保障;

其三,多位小股东并存天然形成一定的制衡机制,可能降低未来重大决策的协调难度。

3.2 基于收益法的估值逻辑与溢价解析

本次交易定价采用的收益法评估结果显著高于标的公司账面净资产(评估基准日账面净资产7141.32万元,评估值18,030万元,溢价率约152%)。

支撑这一溢价的主要逻辑在于:

一是评估机构参考了天虹绿洲2020年相对优异的盈利表现(实现净利润3,456.59万元),并基于此对其未来收益能力进行了预测(尽管标的公司2021年1-10月业绩受多重因素影响已出现显著下滑);

二是充分考量了其积累的客户资源、区域项目经验、专业团队价值及所持有的环境工程相关资质许可等未在账面充分反映的核心无形资产。

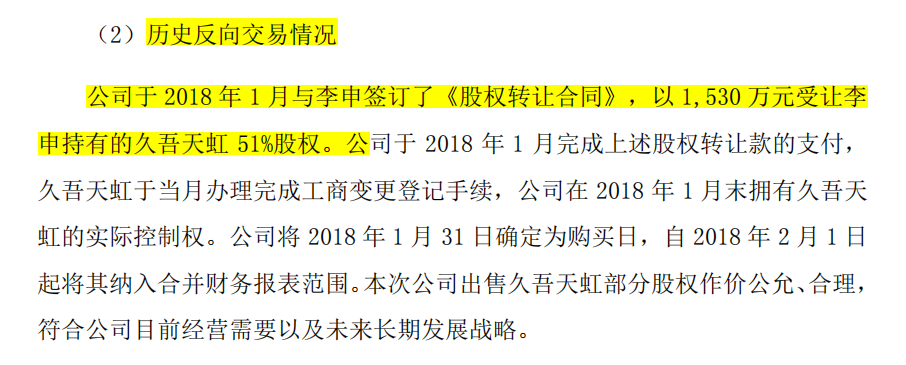

值得关注的是,此估值相比久吾高科2018年收购天虹绿洲控股权(51%股权作价1,530万元,对应整体估值约3,000万元)已实现大幅跃升,一定程度上反映了市场对具备成熟项目经验和区域资质的环保工程服务企业的价值认知变化。

3.3 控制权精准转移与财务影响

通过精确计算并执行12%的股权转让,久吾高科在法律和会计准则层面实现了对天虹绿洲控制权的有效转移。

这直接导致合并报表范围的重大变更:交易前,天虹绿洲作为控股子公司,其全部资产、负债、损益及现金流均需纳入久吾高科的合并财务报表;

交易后,天虹绿洲转变为联营企业,久吾高科对其改按权益法核算,仅需在合并利润表中反映按持股比例(39%)享有的净损益份额。

这一变化最直接的财务效益在于:将天虹绿洲对久吾高科高达8911.09万元的相关经营性应付款项移出上市公司合并资产负债表,显著优化了久吾高科的财务报表结构,降低了表内负债压力和潜在的流动性风险,提升了财务健康度。

案例点评

4.1 核心战略价值凸显:

1) 资源优化与战略聚焦: 成功剥离与公司核心战略(膜技术)协同性较低、资金占用强度大的工程业务板块,释放的现金(2160万元)和宝贵的管理精力得以集中配置于更具技术壁垒和增长确定性的盐湖提锂等核心领域。后续业务发展表明,资源聚焦策略有力支撑了公司在高潜力赛道的竞争力提升与市场份额拓展。

2) 财务结构优化与风险管控: 将天虹绿洲移出合并报表范围,有效隔离了市政工程业务常见的应收账款回收风险、项目执行风险及潜在的对外担保风险,显著提升了久吾高科整体财务报表的质量和稳健性。

同时,保留39%的股权体现了策略的平衡性,在卸下控股责任和财务负担的同时,仍可分享标的公司未来可能的发展成果,形成“风险可控,收益可期”的持股结构。

3) 资本市场定位清晰化: 剥离低估值属性(通常对应较低的P/E或P/B倍数)的工程承包业务,使久吾高科作为“高技术壁垒的膜材料与工艺解决方案提供商”的定位更加清晰纯粹。这有助于吸引更关注成长性和技术溢价的投资者,改善公司在资本市场的估值逻辑和形象。交易公告后市场的一定积极反应,部分印证了此预期。

4.2 需关注的财务影响与潜在挑战

1) 短期损益影响与长期结构优化: 短期内,丧失对天虹绿洲的并表权意味着其全部利润不再贡献于合并报表(2020年天虹绿洲净利润约3,456万元,按51%持股比例计算,归属久吾高科净利润约1,763万元),对当期利润构成一次性影响。但换得的是2160万元现金的即时流入,增强了公司流动性,为高回报核心业务的投入提供了“弹药”。

长期而言,公司资产结构和质量得以优化(移出潜在的低效或高风险资产),资源配置效率提升。资源向高毛利率(通常>35%)的膜技术业务倾斜,有助于整体盈利能力的结构性改善,弥补工程业务(毛利率通常<20%)剥离的损失。

2) 潜在挑战与风险因素:

关联交易的规范性与透明度: 交易完成后,久吾高科与天虹绿洲之间仍存在业务往来(如公告提及的设备销售合同)。未来持续的关联交易必须严格遵循信息披露规范,确保交易定价的公允性和程序的合规性,否则易引发市场对利益输送的质疑,损害公司治理声誉。

综合解决方案能力弱化风险: 剥离工程业务虽聚焦了主业,但也可能削弱公司在某些需要工程总包与核心技术设备提供相结合的综合型环保项目(如复杂水环境治理项目)上的整体竞标能力和一站式服务优势,需评估其对特定市场机会获取的潜在影响。

结语

久吾高科的资源优化调整,是中国环保产业从规模增长转向质量效益增长过程中的一个缩影。它深刻揭示:在充满变化与挑战的市场环境中,唯有回归核心能力建设,持续锻造难以替代的专业价值,企业方能构建持久竞争力,实现可持续发展。 这场聚焦主业的战略实践,其内涵远超单一交易本身,为行业的转型升级提供了富有价值的思考维度。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严谨转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)