在资本市场的并购浪潮中,神通科技的一系列并购举措显得颇为引人注目。2017年,神通科技以低于标的净资产的价格,接连完成了对神通饰件土地与厂房等资产、烟台神通100%股权以及长春神通100%股权的收购。

在资本市场的并购浪潮中,神通科技的一系列并购举措显得颇为引人注目。2017年,神通科技以低于标的净资产的价格,接连完成了对神通饰件土地与厂房等资产、烟台神通100%股权以及长春神通100%股权的收购。

这一系列操作看似“低价捡漏”,背后却隐藏着诸多值得深入探究的故事。让我们走入【资本与并购企业家】课程的校友企业神通科技(605228),共同深入挖掘,一探究竟。

交易背景和目的

神通科技主要业务为汽车非金属部件及模具的研发、生产和销售,在汽车零部件市场中占据一定地位。在发展过程中,同业竞争与关联交易问题逐渐凸显,成为公司进一步发展的阻碍。为了实现资产完整性,彻底解决同业竞争问题,减少关联交易,增强公司在市场中的竞争力,神通科技实控人主导了这一系列并购活动。通过将实控人控制的相关资产和公司并入神通科技,旨在优化公司内部架构,整合资源,提升运营效率,为公司后续发展奠定更坚实的基础。

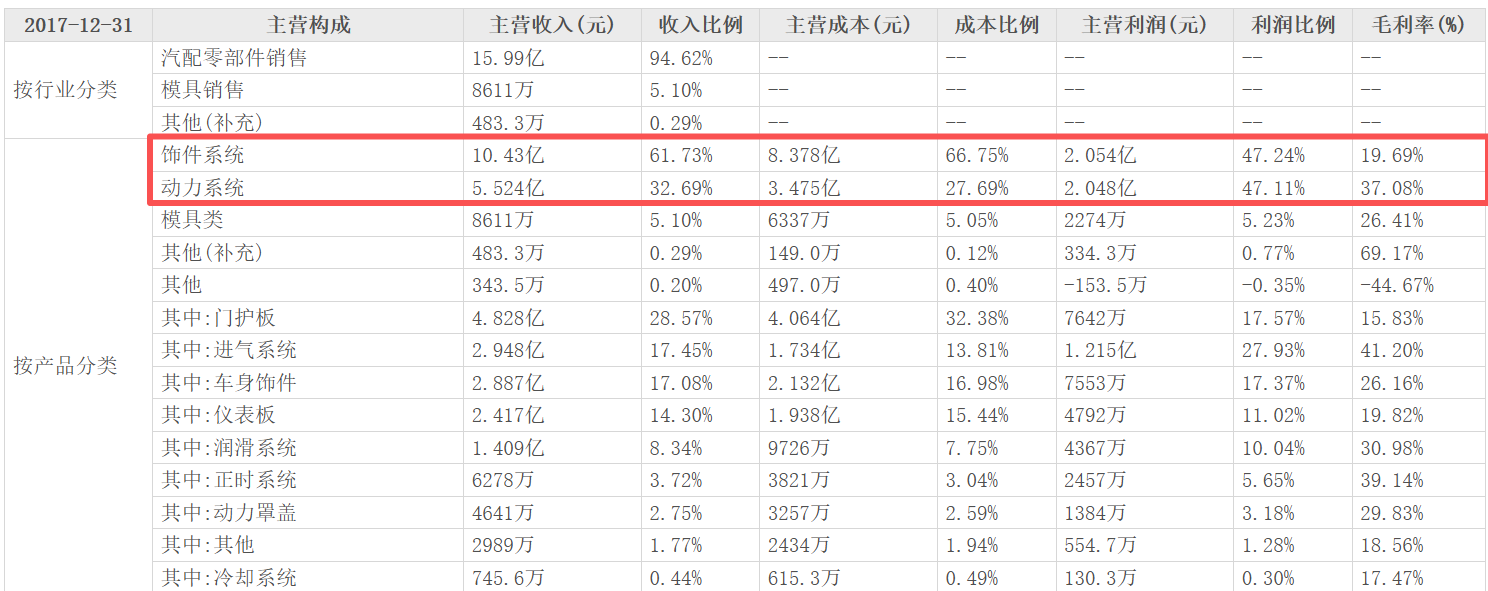

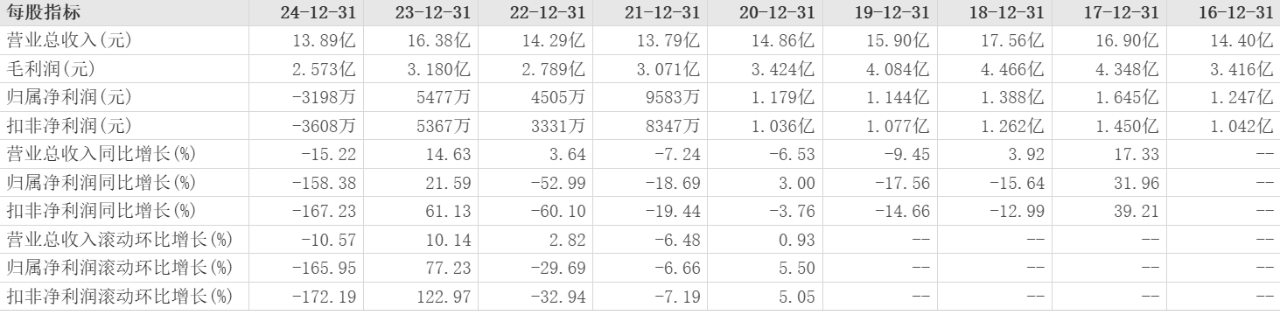

神通科技(605228)主营业务构成与财务数据

资料来源:东方财富网,复金汇并购研究院

交易基本情况

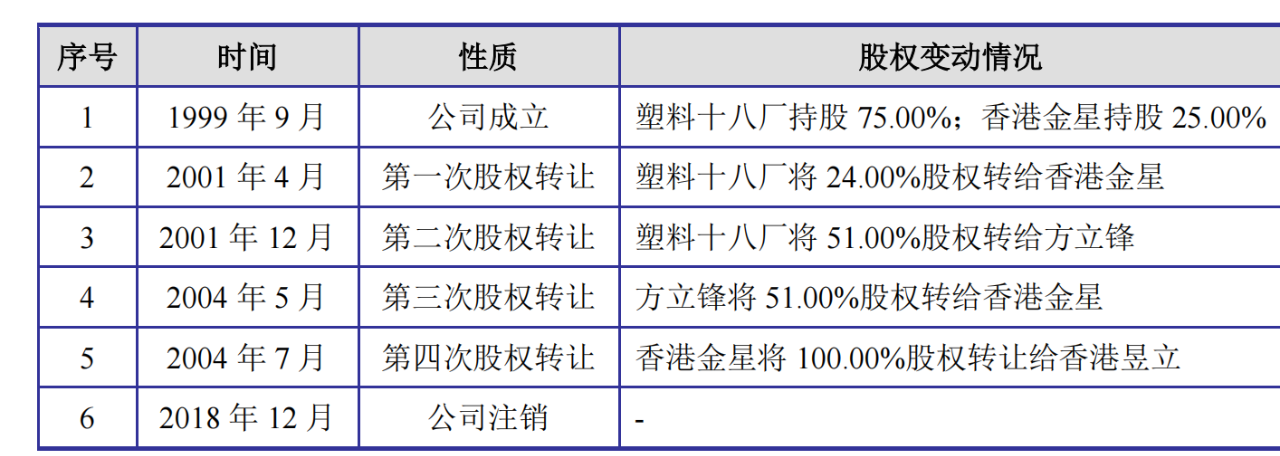

交易双方:收购方为神通科技前身神通有限,出售方为神通饰件,神通饰件曾由神通科技实控人方立锋实际控制。

神通饰件的股权结构演变情况:

资料来源:公司公告,复金汇并购研究院

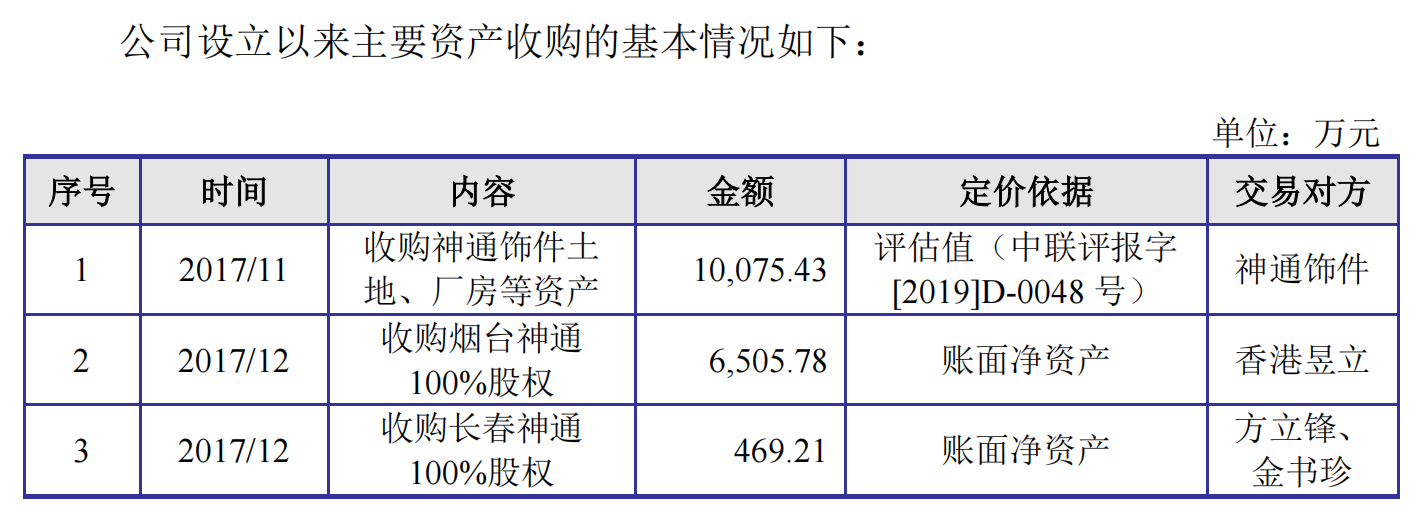

交易方案:2017年11月12日,神通有限与神通饰件签订《资产转让协议》,神通饰件将其土地使用权及房屋建筑物等资产按照评估值作价10075.43万元(不含税)转让给神通有限。

收购资产具体构成、账面值和评估增值情况

资料来源:公司公告,复金汇并购研究院

实施过程:协议签订后,双方按照约定进行资产交割等相关手续。2019年5月,天津中联资产评估有限责任公司出具《追溯评估项目资产评估报告》指出,截至2017年10月31日,神通饰件转让的该部分资产评估价值11.18亿元。后续,神通饰件于2018年12月注销,相关业务和资产整合进入神通科技。

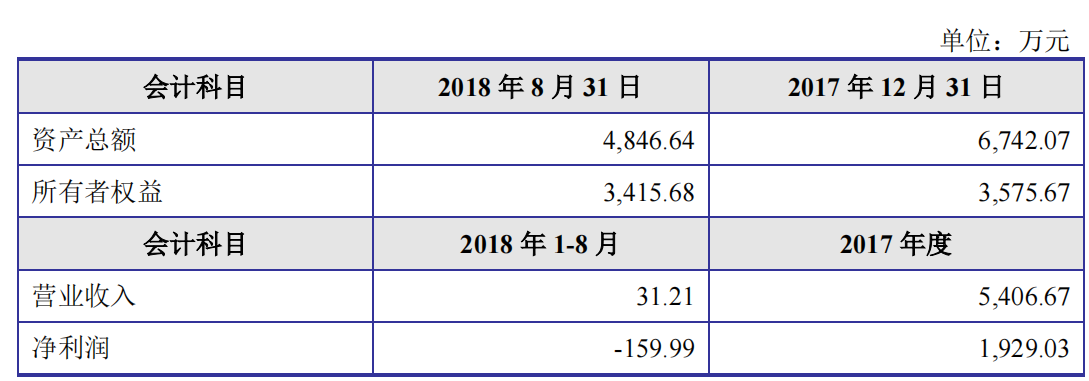

神通饰件注销前主要财务情况

资料来源:公司公告,复金汇并购研究院

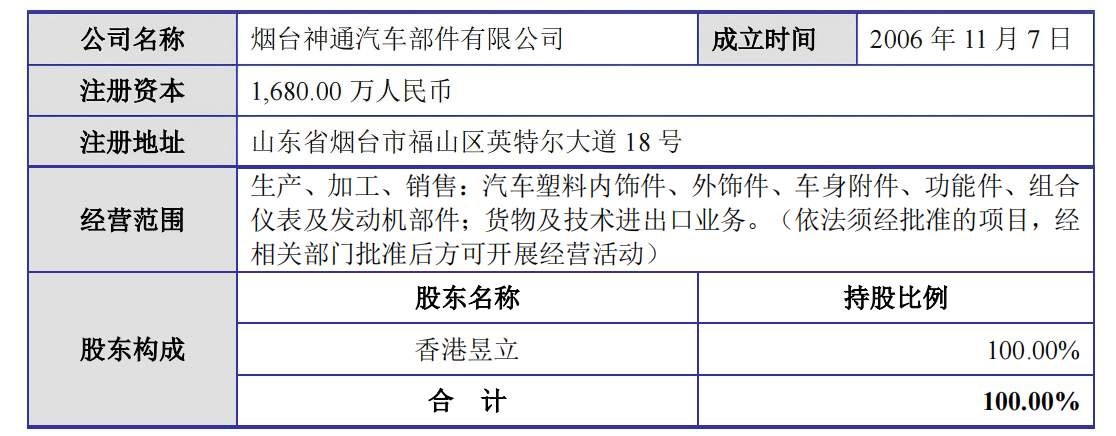

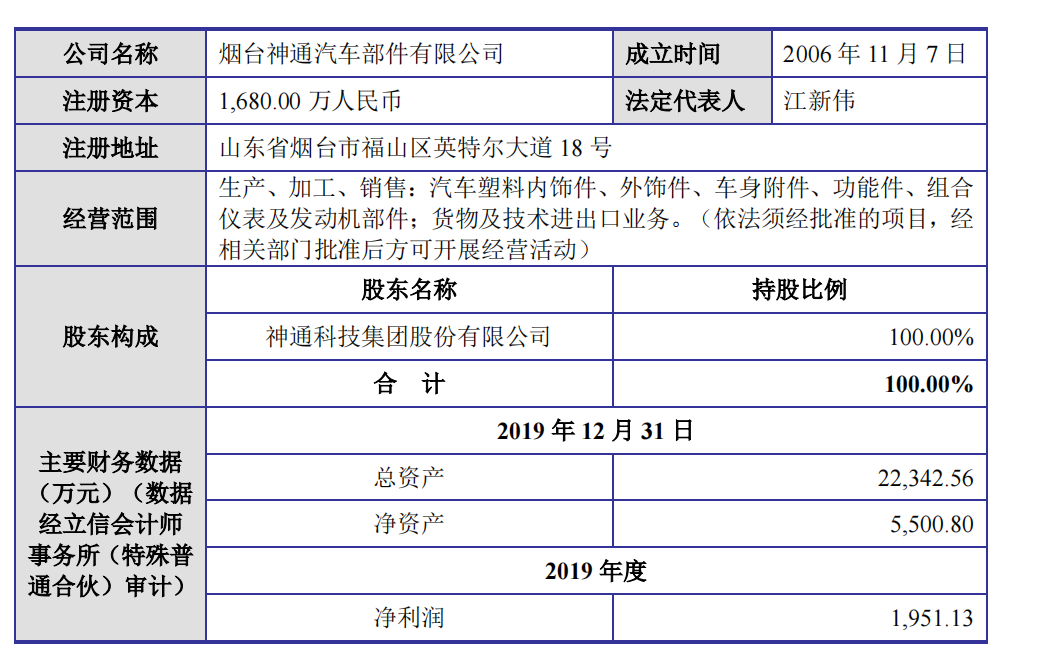

交易双方:收购方为神通有限,出售方为香港昱立,香港昱立由神通科技实控人方立锋、陈小燕夫妇合计100%控股,烟台神通此前由香港昱立100%持股。

收购前后股权情况

资料来源:公司公告,复金汇并购研究院

交易方案:2017年11月30日,香港昱立以6505.78万元的价格将烟台神通100%股权转让给神通有限,定价以烟台神通截至2017年7月31日的账面净资产值为依据。

实施过程:完成股权交易款项支付和股权变更登记等手续。然而,2019年5月,天津中联资产评估有限责任公司出具《追溯评估项目资产评估报告》显示,截至2017年7月31日,烟台神通股东全部权益价值为14900万元。到2019年底,烟台神通净资产降至5500万元,相比收购时大幅缩水。

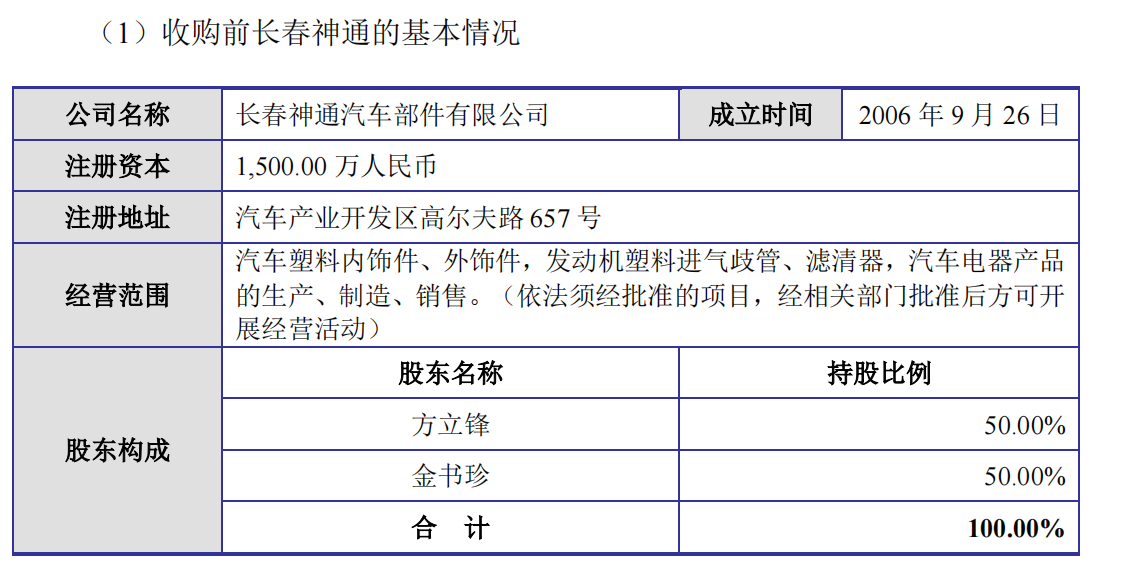

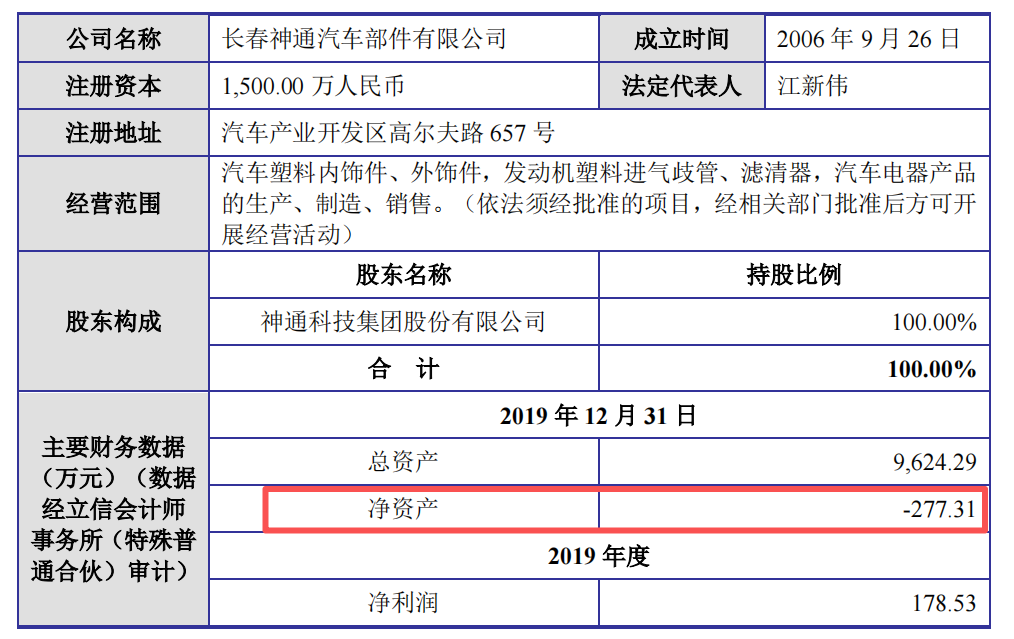

交易双方:收购方为神通有限,出售方为方立锋及其母亲金书珍,二人分别持有长春神通50%股权,方立锋为神通科技实控人。

资料来源:公司公告,复金汇并购研究院

交易方案:2017年12月18日,方立锋、金书珍以469.21万元的价格将长春神通100%股权转让给神通有限,定价依据截至2017年7月31日的账面净资产值。

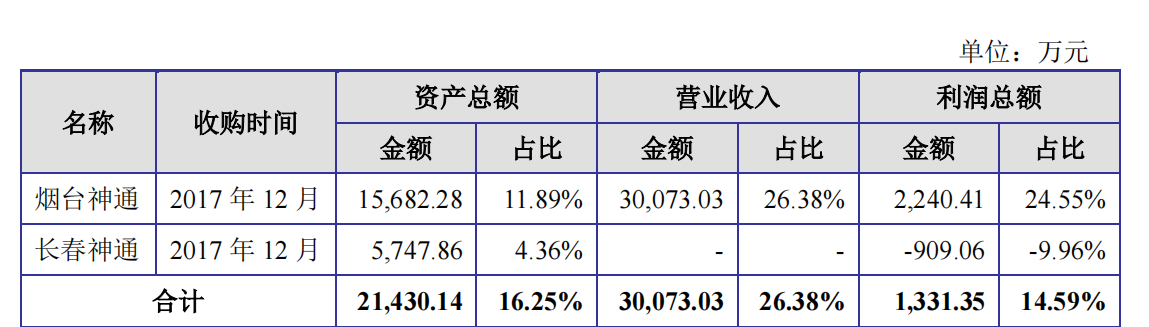

资产收购对公司当期财务报表的影响情况

资料来源:公司公告,复金汇并购研究院

实施过程:顺利完成股权交割等程序。但截至2019年12月31日,长春神通净资产变为-277.31万元,当年度净利润为178.53万元,出现资不抵债的情况。

交易特点

这三起并购案例均发生在同一控制人之下,即神通科技实控人方立锋、陈小燕夫妇及其关联方。这种同一控制下的交易在决策和执行过程中,相较于非关联方交易,可能会更加高效,减少了诸多谈判和沟通成本。同时,由于交易双方存在紧密的关联关系,在交易定价、资产交接等方面可能会受到更多内部因素的影响。

从交易价格来看,神通科技在这三起并购中均是以低于标的净资产的价格进行收购。以烟台神通为例,按照追溯评估报告,其在交易时股东全部权益价值高达14900万元,但神通科技仅以6505.78万元的价格完成收购。这种低价收购策略,从短期财务角度看,为神通科技节省了大量资金,降低了并购成本。然而,这也引发了外界对于交易定价合理性的质疑。

收购完成后,烟台神通和长春神通的资产状况出现了大幅变化。烟台神通净资产在收购后第二年缩水近半,长春神通更是直接资不抵债。这反映出在收购前对目标公司资产质量和未来盈利能力的评估可能存在一定偏差,或者在收购后整合过程中出现了问题,未能有效提升目标公司的经营状况。

案例点评

解决同业竞争和关联交易问题:通过这一系列并购,神通科技成功将实控人旗下相关资产和业务进行整合,有效减少了同业竞争和关联交易。这对于规范公司治理结构,提升公司透明度具有重要意义,为公司未来在资本市场的发展打下了良好基础。

资产整合与潜在协同效应:收购神通饰件的土地和厂房等资产,为神通科技自身业务发展提供了更充足的空间,有助于扩大生产规模。理论上,若整合得当,收购烟台神通和长春神通也有可能在技术、市场渠道等方面与神通科技现有业务产生协同效应,进一步提升公司整体竞争力。

交易定价合理性存疑:尽管神通科技在并购中以低价获得了资产,但从追溯评估结果来看,交易定价与资产实际价值存在较大差异。这不仅可能引发中小股东对于利益输送等问题的担忧,也会影响公司在资本市场的形象和声誉。

收购后整合不力:烟台神通和长春神通在收购后的糟糕表现,凸显了神通科技在收购后整合方面可能存在严重不足。未能有效改善目标公司的经营状况,导致资产缩水甚至亏损,这无疑给神通科技的业绩带来了负面影响,也反映出公司在并购战略规划中对后续整合环节重视程度不够。

结语

神通科技的这一系列并购案例,为资本市场提供了丰富的研究素材。从积极方面看,公司通过并购解决了同业竞争和关联交易问题,为自身发展创造了更有利的内部环境。

然而,低价收购背后的定价合理性问题以及收购后整合的失败,也给公司带来了诸多困扰。这警示其他企业在进行并购活动时,不仅要关注并购成本和交易本身,更要重视交易定价的公正性和合理性,以及收购后的整合工作。

只有做好全方位的规划和准备,才能使并购真正成为企业发展的助推器,实现1+1>2的协同效应,在激烈的市场竞争中脱颖而出。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严谨转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)